算法那么多,AI量化交易策略如何选择最佳算法?

常见算法优劣比较

算法没有最好,只有更好。 这个问题的答案取决于许多因素,例如股票市场的条件,数据集的质量和特征工程的有效等。接下来,我们来看看这些算法的优势和劣势:

神经网络:适用于复杂的非线性问题,可以有效地捕捉市场的非线性特征和复杂关系。

决策树:适用于数据量较小、特征维度较少的情况,可以很好地解释模型的决策过程。

随机森林:适用于处理高维度、复杂数据集,具有很好的鲁棒性和准确性。

支持向量机:适用于数据量较小、特征维度较高的情况,可以有效地处理非线性和线性可分问题。

正常情况下,在处理少量的股票量价数据的时候,stockranker排序算法就已经有很好的表现,初步制定策略的时候不妨先考虑从stockranker下手(BigQuant量化交易平台可支持stockranker策略)。

如何选择算法

然而,一般来说,深度学习算法比机器学习算法可能会获得更好的收益和效果。 原因如下:

深度学习算法对于非线性模型的拟合效果更好。在选股策略中,非线性模型更符合实际情况。

深度学习算法可以处理更复杂的数据结构。 对于股票数据,深度学习算法可以更好地挖掘和处理时间序列数据,自然语言处理和图像数据等多种数据结构。

深度学习算法可以进行端到端学习。深度学习算法可以直接从原始数据中进行学习,而不需要进行手动特征工程,这样可以更好地挖掘数据的潜在信息。

但是,在实际场景中,对于某些较为单一的选股条件,或者特征因子,没有经过大量细节优化修正的神经网络模型,效果有可能不及预期。(回测乃至实盘的绩效甚至不如普通的机器学习模型,模型对收益率的可解释性不强,难以验证)

我们来看看一些主流的机器学习算法 对相同的特征因子训练后的收益表现图:

训练集:14-2018年-01-14

测试集: 18-2019-01-10

日频调仓:每天1只股票半仓轮动

StockRanker VS DNN

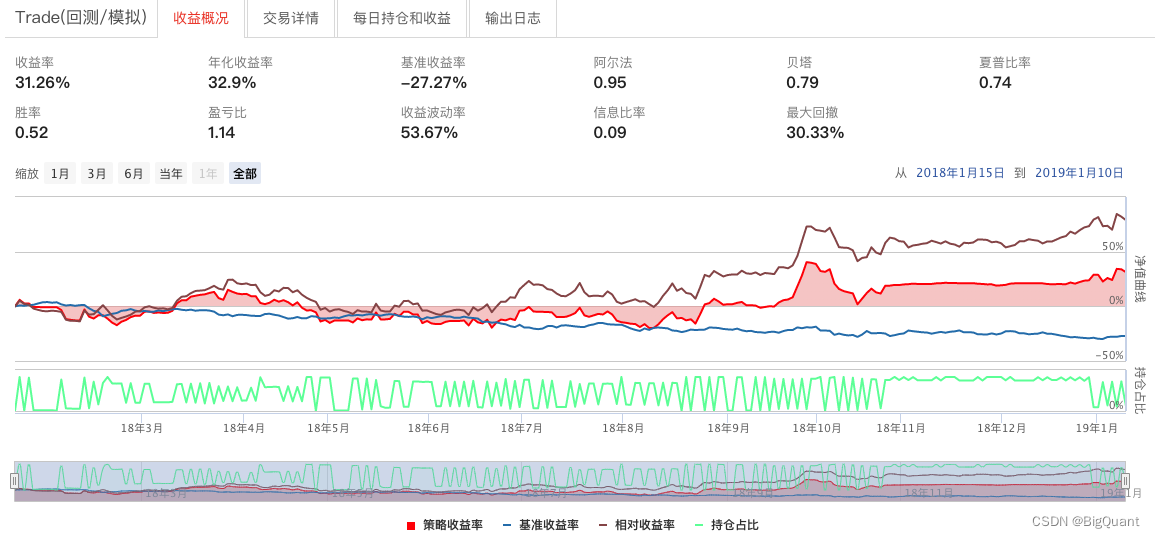

我们可以看到下面的stockranker回测图,stockranker算法 的回测净值收益达到 1.3 高于 svm算法净值 1.2 。

与此同时,我们同样可以看出在相同的因子和训练数据中,未经过深度调整的DNN神经网络模型表现不佳,回测收益为负数。

StockRanker表现(文末获取源码)

StockRanker表现(文末获取源码)

DNN表现

从对比结果上来看:理论上深度学习算法的上限很高,同时下限也很低。如果从稳定性和实用性来讲,我们较多会选用stockranker这样的算法来制作选股策略。

综上所述,深度学习算法可能会获得更好的收益和效果。但是,需要注意的是,深度学习算法的学习过程通常需要较长时间,并且需要更多的计算资源。因此,在实际应用中,需要评估复杂性和可行性,并根据具体情况选择适当的算法。

From:如何给策略选择最佳的算法 - AI量化知识库 ,原地址可以领取源码。

算法那么多,AI量化交易策略如何选择最佳算法?的更多相关文章

- 3. 量化交易策略 - https://github.com/3123958139/blog-3123958139/README.md

3. 量化交易策略 * 输入数据 - 只取最原始可靠的,如 * date * open * high * low * close * volume * 输出数据 - 根据数理统计取权重,把 o, h, ...

- 金融量化分析【day112】:量化交易策略基本框架

摘要 策略编写的基本框架及其实现 回测的含义及其实现 初步学习解决代码错误 周期循环的开始时间 自测与自学 通过前文对量化交易有了一个基本认识之后,我们开始学习做量化交易.毕竟就像学游泳,有些东西讲是 ...

- 股票数据获取到了,导入MT4中,是否可以做出很好的量化交易策略呢?

寻找了很久,看到有tushare这个python的类库,但研究了几个小时都没有研究明白,anaconda安装和pycharm的使用都不是特别顺手,最后也是失败告终.还有就是我的低配的平板suerfac ...

- QuantStart量化交易文集

Over the last seven years more than 200 quantitative finance articles have been written by members o ...

- 量化投资学习笔记01——初识Pyalgotrade量化交易回测框架

年初学习量化投资,一开始想自己从头写,还是受了C/C++的影响.结果困在了计算回测数据那里,结果老也不对,就暂时放下了.最近试了一下python的各个量化投资框架,发现一个能用的——pyalgotra ...

- python做量化交易干货分享

http://www.newsmth.NET/nForum/#!article/Python/128763 最近程序化交易很热,量化也是我很感兴趣的一块. 国内量化交易的平台有几家,我个人比较喜欢用的 ...

- Python量化交易

资料整理: 1.python量化的一个github 代码 2.原理 + python基础 讲解 3.目前发现不错的两个量化交易 学习平台: 聚宽和优矿在量化交易都是在15年线上布局的,聚宽是15年的新 ...

- 深入浅出 1 - AI量化策略快速理解

我们在用AI来编写量化策略过程中,主要用到了机器学习,先来从一张图直观理解什么是机器学习:人类对新问题做出有效决策依靠的是过去积累的许多经验,并对经验进行利用,而对机器来说,“经验”以“数据”方式 ...

- 量化交易中VWAP/TWAP算法的基本原理和简单源码实现(C++和python)(转)

量化交易中VWAP/TWAP算法的基本原理和简单源码实现(C++和python) 原文地址:http://blog.csdn.net/u012234115/article/details/728300 ...

- Python进阶量化交易场外篇4——寻找最优化策略参数

新年伊始,很荣幸笔者的<教你用 Python 进阶量化交易>专栏在慕课专栏板块上线了,欢迎大家订阅!为了能够提供给大家更轻松的学习过程,笔者在专栏内容之外会陆续推出一些手记来辅助同学们学习 ...

随机推荐

- YShow性能测试平台搭建

ShowSlow安装 ShowSlow是一个YSlow性能数据收集平台,用于将收集的性能数据 ShowSlow是用php实现的,所以我们需要搭建一台服务器来接收YSlow数据 我搭建的环境是:ubun ...

- Goobye, cnblogs

转 typecho 了,个人网站的客制化程度当然不是 cnblogs 能比得上的. <cirnovsky.cf>

- Solution Set -「ARC 116」(in progress)

「ARC 116A」Odd vs Even Link. 看 \(n\) 有多少 \(2\) 因子. // Problem: A - Odd vs Even // Contest: AtCoder - ...

- CFS-GA 相关性特征选择与遗传算法 特征选择/特征提取

CFS-GA特征选择/特征提取 CFS 对于一个样本空间,构造一个二维矩阵A代表此样本空间,A中每行代表一条数据,每列代表一个特征 样本中的数据分为数个特征,其中\(A_i\)表示第\(i\)个特征, ...

- TrueUpdate白加黑木马分析保姆级教程

目录 TrueUpdate白加黑木马分析保姆级教程 0x00:前言 TrueUpdate是什么? 0x01: TrueUpdate逆向分析解压密码 查壳 脱壳 分金定穴 找到解压密码方法1: 找到解压 ...

- “&”控制命令的运行方式

在Unix.Linux和类Unix系统中,& 符号有特定的意义,用于控制命令的运行方式.具体来说,& 在命令末尾使用时表示将该命令放入后台运行. 前台运行: 如果你在终端输入一个命令, ...

- 校招零Offer要不要先找实习?

国庆前后被问到最多的问题是:"磊哥,我现在还是 0 Offer,要不要先去找个实习?",给大家看看部分截图. 同学 A: 同学 B: 同学 C: 其他还有一些截图,我这里就不一一贴 ...

- RK3588平台产测之ArmSoM产品低温环境测试

1. 简介 专栏总目录 ArmSoM团队在产品量产之前都会对产品做几次专业化的功能测试以及性能压力测试,以此来保证产品的质量以及稳定性 优秀的产品都要进行严苛的多次全方位的功能测试以及性能压力测试才能 ...

- jq工具及其常用用法

近来在工作中处理JSON处理较多,深入研究了一下jq,之前对jq的使用一直停留在JSON数据格式化的层面,实际它的能力远不止于此. 在处理JSON数据时,我们经常需要在命令行中进行过滤.查询和编辑的操 ...

- 深入探讨I/O模型:Java中的阻塞和非阻塞和其他高级IO应用

引言 I/O(Input/Output)模型是计算机科学中的一个关键概念,它涉及到如何进行输入和输出操作,而这在计算机应用中是不可或缺的一部分.在不同的应用场景下,选择正确的I/O模型是至关重要的,因 ...