(十三)GBDT模型用于评分卡模型python实现

python信用评分卡建模(附代码,博主录制)

GBDT模型用于评分卡模型

https://blog.csdn.net/LuYi_WeiLin/article/details/88397303 转载

本文主要总结以下内容:

GBDT模型基本理论介绍

GBDT模型如何调参数

GBDT模型对样本违约概率进行估计(GBDT模型用于评分卡python代码实现请看下一篇博客)

GBDT模型挑选变量重要性

GBDT模型如何进行变量的衍生

GBDT模型基本理论介绍

GBDT(Gradient Boosting Decision Tree) 又叫 MART(Multiple Additive Regression Tree),是一种迭代的决策树算法,该算法由多棵决策树组成,所有树的结论累加起来做最终答案。它在被提出之初就和SVM一起被认为是泛化能力较强的算法。GBDT中的树是回归树(不是分类树),GBDT用来做回归预测,调整后也可以用于分类。

GBDT模型是集成学习框架Boosting的一种

一句话解释版本:

Bagging是决策树的改进版本,通过拟合很多决策树来实现降低方差

随机森林(Random Forrest)是Bagging的改进版本,通过限制节点可选特征范围优化Bagging

Boosting是Bagging的改进版本,通过吸取之前树的经验建立后续树优化Bagging

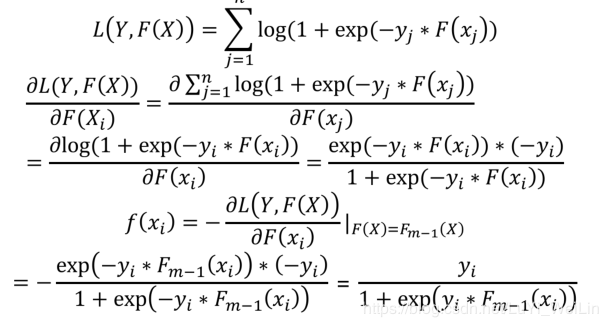

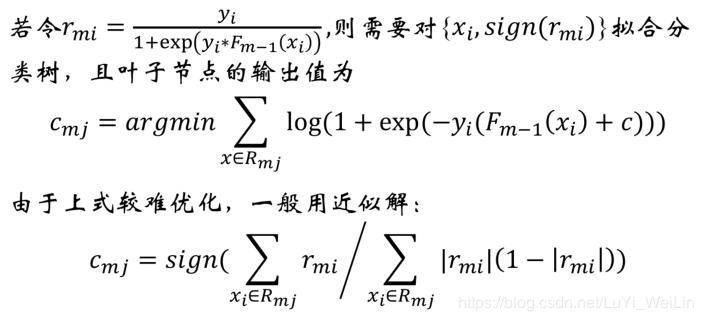

Boosting模型工作原理

- GBDT模型的原理

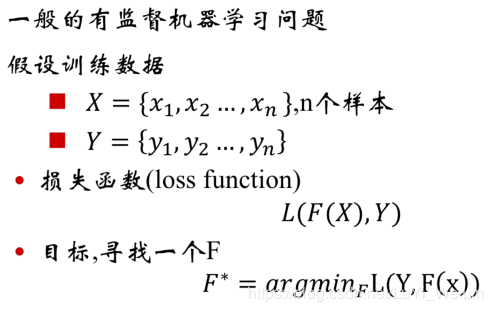

Y标签类别可以是(连续型[基模型:回归]、离散无序型[基模型:分类]、离散有序型[基模型:排序])

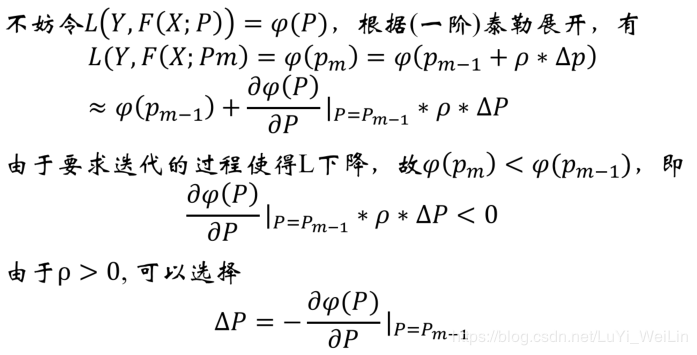

不同的Y标签类型选择不一样的损失函数,上式中损失函数L(F(X),Y),其中Y是固定的,F(X)的针对不同问题,函数结构也是可以定下来的,唯一要确定的是函数所对应的参数使得该损失函数最小,所以我们把问题从函数空间搜索问题转换为参数空间搜索问题

常见的损失函数(针对不同Y标签类型选择不一样的损失函数)

Y标签类别可以是(连续型[基模型:回归]、离散无序型[基模型:分类]、离散有序型[基模型:排序])

下面三个分别对应:回归型损失函数、分类型损失函数、逻辑回归损失函数(当然了这里只是举了常见的三个,比如回归型损失函数我们也可以使用均方差等损失函数,这里不过多去展开)

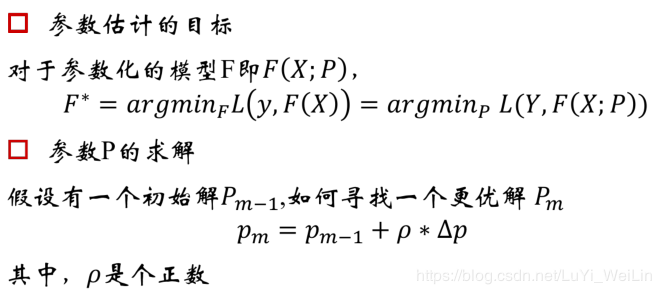

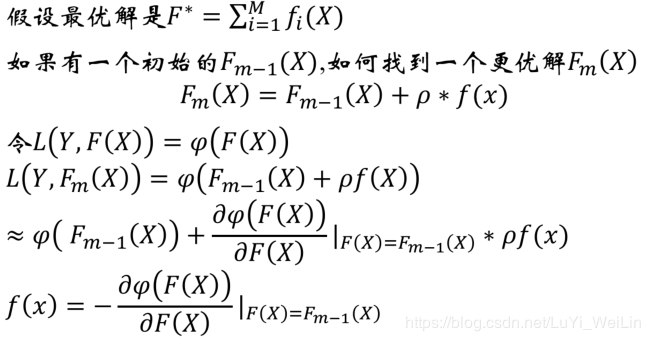

针对GBDT模型我们如何寻找最优参数呢?

运用最优化的思想,采用迭代的方法求出其参数(因为现实中是很难求其精确解的,就算可以求解也要花费大量的时间,我们可以问题简化,求出P的近似解即可,无限的逼近到一个我们可以接受的范围即可),如何迭代呢?我们先了解一下梯度法

- 梯度法

梯度提升法

可能看到这里有的小伙伴已经云里雾里了,说的是什么呢?不急我们先来引用一下别人的例子(https://blog.csdn.net/zhangbaoanhadoop/article/details/81840669文章不错,建议大家去看一下)

---------------------------------------------------------------------------------------------------------------------------------------------------------------------

让损失函数沿着梯度方向的下降。这个就是gbdt 的 gb的核心。gbdt 每轮迭代的时候,都去拟合损失函数在当前模型下的负梯度。(如果损失函数使用的是平方误差损失函数,则这个损失函数的负梯度就可以用残差来代替,以下所说的残差拟合,便是使用了平方误差损失函数)

Boosting,迭代,即通过迭代多棵树来共同决策。这怎么实现呢?难道是每棵树独立训练一遍,比如A这个人,第一棵树认为是10岁,第二棵树认为是0岁,第三棵树认为是20岁,我们就取平均值10岁做最终结论?--当然不是!且不说这是投票方法并不是GBDT,只要训练集不变,独立训练三次的三棵树必定完全相同,这样做完全没有意义。之前说过,GBDT是把所有树的结论累加起来做最终结论的,所以可以想到每棵树的结论并不是年龄本身,而是年龄的一个累加量。GBDT的核心就在于,每一棵树学的是之前所有树结论和的残差,这个残差就是一个加预测值后能得真实值的累加量。比如A的真实年龄是18岁,但第一棵树的预测年龄是12岁,差了6岁,即残差为6岁。那么在第二棵树里我们把A的年龄设为6岁去学习,如果第二棵树真的能把A分到6岁的叶子节点,那累加两棵树的结论就是A的真实年龄;如果第二棵树的结论是5岁,则A仍然存在1岁的残差,第三棵树里A的年龄就变成1岁,继续学。

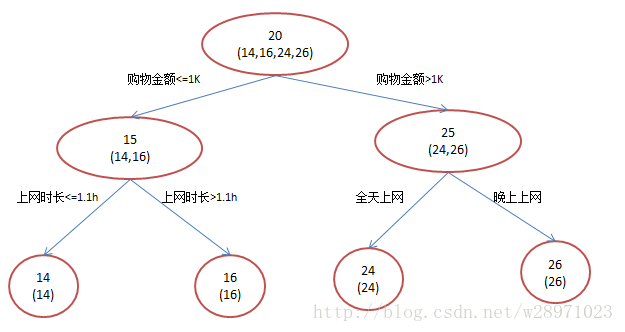

还是年龄预测,简单起见训练集只有4个人,A,B,C,D,他们的年龄分别是14,16,24,26。其中A、B分别是高一和高三学生;C,D分别是应届毕业生和工作两年的员工。如果是用一棵传统的回归决策树来训练,会得到如下图2所示结果:

图2:传统回归决策树

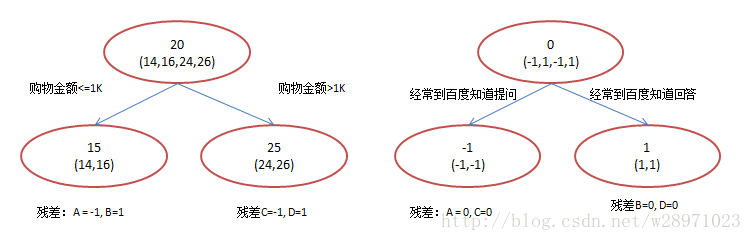

现在我们使用GBDT来做这件事,由于数据太少,我们限定叶子节点做多有两个,即每棵树都只有一个分枝,并且限定只学两棵树。我们会得到如下图3所示结果:

图3:GBDT模型

在第一棵树分枝和图2一样,由于A,B年龄较为相近,C,D年龄较为相近,他们被分为两拨,每拨用平均年龄作为预测值。此时计算残差(残差的意思就是: A的预测值 + A的残差 = A的实际值),所以A的残差就是16-15=1(注意,A的预测值是指前面所有树累加的和,这里前面只有一棵树所以直接是15,如果还有树则需要都累加起来作为A的预测值)。进而得到A,B,C,D的残差分别为-1,1,-1,1。然后我们拿残差替代A,B,C,D的原值,到第二棵树去学习,如果我们的预测值和它们的残差相等,则只需把第二棵树的结论累加到第一棵树上就能得到真实年龄了。这里的数据显然是我可以做的,第二棵树只有两个值1和-1,直接分成两个节点。此时所有人的残差都是0,即每个人都得到了真实的预测值。

换句话说,现在A,B,C,D的预测值都和真实年龄一致了。Perfect!:

A: 14岁高一学生,购物较少,经常问学长问题;预测年龄A = 15 – 1 = 14

B: 16岁高三学生;购物较少,经常被学弟问问题;预测年龄B = 15 + 1 = 16

C: 24岁应届毕业生;购物较多,经常问师兄问题;预测年龄C = 25 – 1 = 24

D: 26岁工作两年员工;购物较多,经常被师弟问问题;预测年龄D = 25 + 1 = 26

-------------------------------------------------------------------------------------------------------------------------------------------------------------------------

看完例子,想必大家已经基本了解GBDT的原理了,那我们下面看梯度提升法在不同损失函数用法

把梯度提升法的思想带入逻辑回归损失函数

把梯度提升法的思想带入分类类型的损失函数

GBDT模型如何调整参数

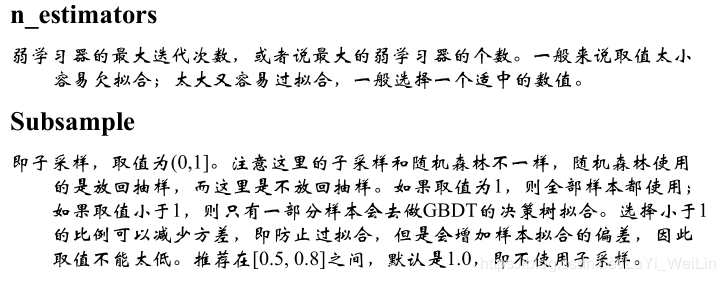

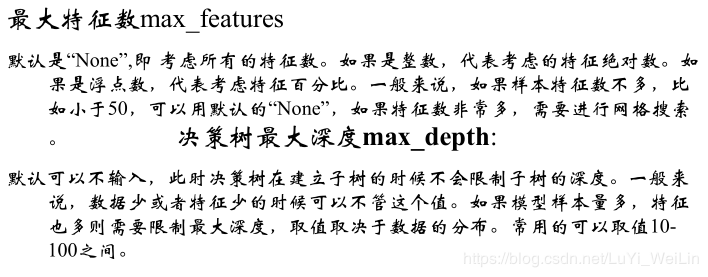

GBDT该调整哪些参数

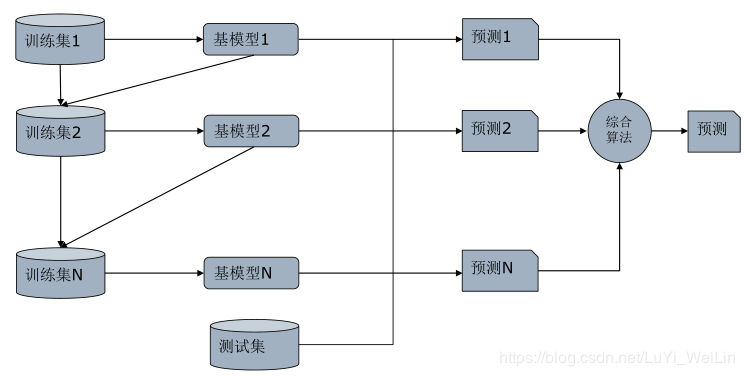

一般集成模型的参数分为两种类别:

- 框架层面参数

- 基模型层面参数

当然啦,GBDT模型框架层面参数和基模型层面参数是有非常多参数的,经验得出我们只需要关注以下几个变量即可(当然,特殊情况特殊处理)

- 框架层面参数

基模型层面参数

如何进行参数调节

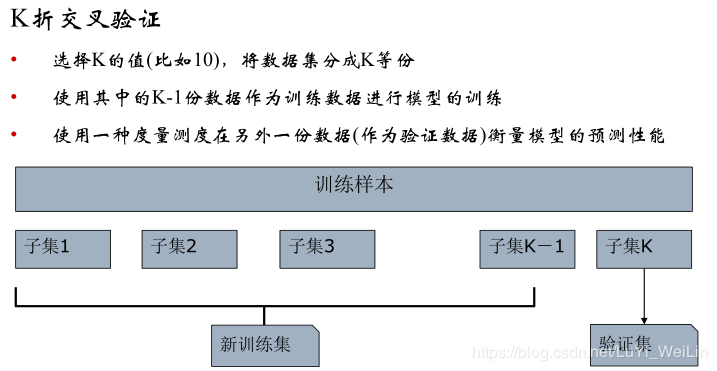

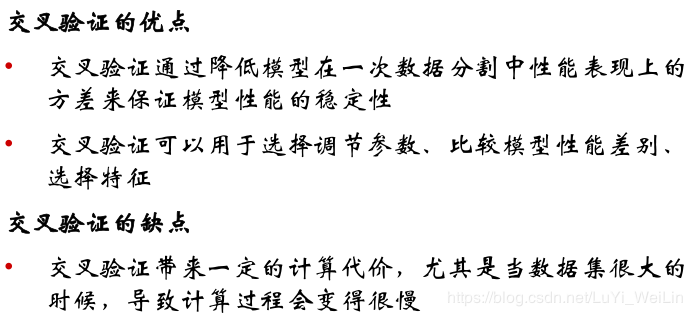

我们使用到的方法是:K折交叉验证(CV)

其优缺点:

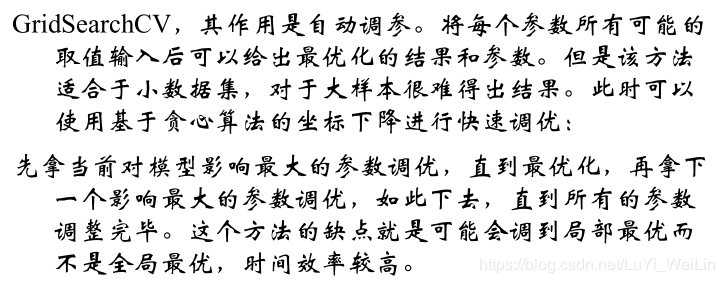

基于k折交叉验证的网格搜索法(GridSearchCV)

每变一个参数,模型都要拟合一遍,大样本就会很卡。使用贪心算法,把n1*n2*n3*n4*......*nk复杂度变为n1+n2+n3+n4+......+nk,求其次优解。按照变量(框架层面参数、基模型层面参数)的重要程度来顺序调参。

GBDT模型对样本违约概率进行估计

代码请看下一篇博客

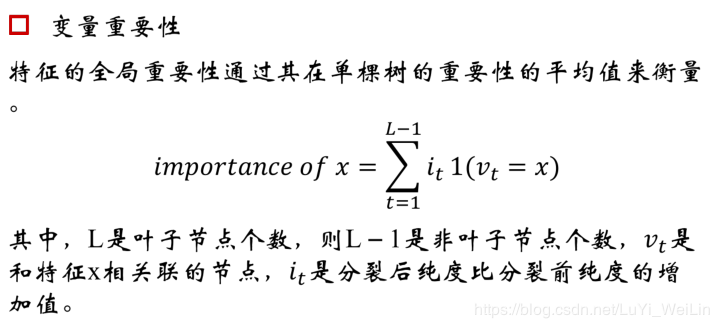

GBDT模型挑选变量重要性

集成模型几乎都能给出变量重要性的估计,因为有抽样成分在里面

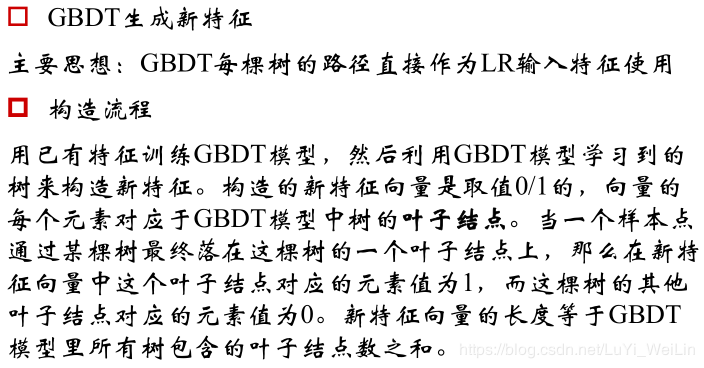

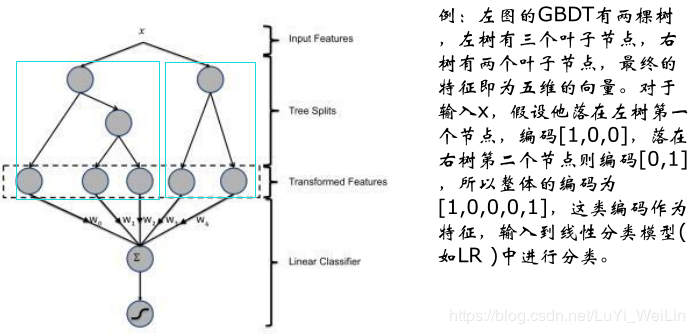

GBDT模型如何进行变量的衍生

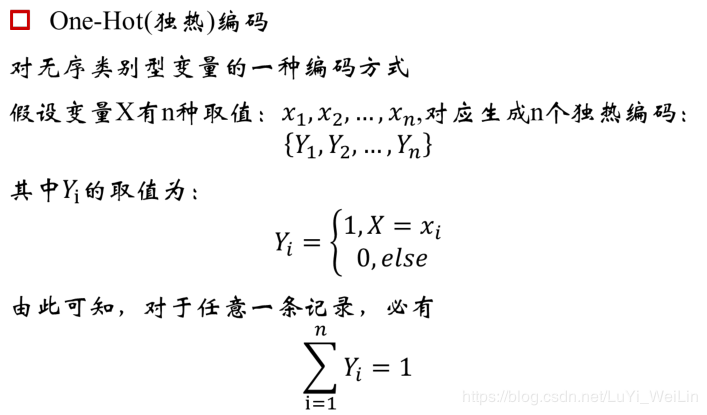

独热编码

在讲解变量衍生之前我们来了解一下独热编码(引用一下别人的博客介绍一下独热编码)

----------------------------------------------------------------------------------------------

原文:https://blog.csdn.net/windowsyun/article/details/78277880

简单介绍

有一组数据,其中有个特征是性别。既然是性别,那它的值显然只有两个选择,要么男性(用1表示)要么女性(用0表示)。

独热编码就是将这一个特征变成两个特征:是男性、是女性。

我是男的,我的特征就变成了 [1, 0],1代表我是男的,0代表我不是女的。同样,女性的特征变为[0, 1]。

用处

为什么用独热编码?

假设一个特征是颜色,选项有:黄色、红色、绿色等等。如果我们不采用独热编码,用0表示黄色,用1表示绿色,用2表示红色,以此类推。从数学上看,它们之间的距离不一样了,0和1的距离显然比0和2的距离小,可是不能认为黄色与红色的关系比绿色更接近。

采用独热编码后,黄色变成[1, 0, 0 , … ],红色变成[0, 1, 0, … ],绿色变成[0, 0, 1, … ],这样它们的相似度就一样了,这对机器学习算法很重要。

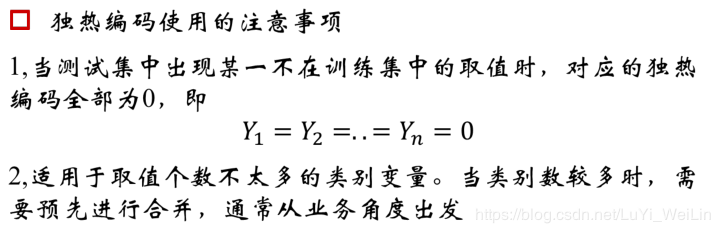

独热编码注意事项

python代码如下

import pandas as pd

import time

import numpy as np

import re

from sklearn.ensemble import GradientBoostingClassifier

from sklearn import cross_validation, metrics

from sklearn.model_selection import GridSearchCV, train_test_split

import matplotlib.pylab as plt

import datetime

from dateutil.relativedelta import relativedelta

from numpy import log

from sklearn.metrics import roc_auc_score

from sklearn.feature_extraction import DictVectorizer

from sklearn.preprocessing import OneHotEncoder

from sklearn.linear_model.logistic import LogisticRegression def CareerYear(x):

#对工作年限进行转换

if str(x).find('nan') > -1:

return -1

elif str(x).find("10+")>-1: #将"10+years"转换成 11

return 11

elif str(x).find('< 1') > -1: #将"< 1 year"转换成 0

return 0

else:

return int(re.sub("\D", "", x)) #其余数据,去掉"years"并转换成整数 def DescExisting(x):

#将desc变量转换成有记录和无记录两种

if type(x).__name__ == 'float':

return 'no desc'

else:

return 'desc' def ConvertDateStr(x):

mth_dict = {'Jan': 1, 'Feb': 2, 'Mar': 3, 'Apr': 4, 'May': 5, 'Jun': 6, 'Jul': 7, 'Aug': 8, 'Sep': 9, 'Oct': 10,

'Nov': 11, 'Dec': 12}

if str(x) == 'nan':

return datetime.datetime.fromtimestamp(time.mktime(time.strptime('9900-1','%Y-%m')))

#time.mktime 不能读取1970年之前的日期

else:

yr = int(x[4:6])

if yr <=17:

yr = 2000+yr

else:

yr = 1900 + yr

mth = mth_dict[x[:3]]

return datetime.datetime(yr,mth,1) def MonthGap(earlyDate, lateDate):

if lateDate > earlyDate:

gap = relativedelta(lateDate,earlyDate)

yr = gap.years

mth = gap.months

return yr*12+mth

else:

return 0 def MakeupMissing(x):

if np.isnan(x):

return -1

else:

return x '''

第一步:数据准备

'''

folderOfData = foldOfData = 'H:/'

allData = pd.read_csv(folderOfData + '数据集.csv',header = 0, encoding = 'latin1',engine ='python')

allData['term'] = allData['term'].apply(lambda x: int(x.replace(' months','')))

# 处理标签:Fully Paid是正常用户;Charged Off是违约用户

allData['y'] = allData['loan_status'].map(lambda x: int(x == 'Charged Off')) '''

由于存在不同的贷款期限(term),申请评分卡模型评估的违约概率必须要在统一的期限中,且不宜太长,所以选取term=36months的行本

'''

allData1 = allData.loc[allData.term == 36]

trainData, testData = train_test_split(allData1,test_size=0.4) '''

第二步:数据预处理

'''

# 将带%的百分比变为浮点数

trainData['int_rate_clean'] = trainData['int_rate'].map(lambda x: float(x.replace('%',''))/100)

# 将工作年限进行转化,否则影响排序

trainData['emp_length_clean'] = trainData['emp_length'].map(CareerYear)

# 将desc的缺失作为一种状态,非缺失作为另一种状态

trainData['desc_clean'] = trainData['desc'].map(DescExisting)

# 处理日期。earliest_cr_line的格式不统一,需要统一格式且转换成python的日期

trainData['app_date_clean'] = trainData['issue_d'].map(lambda x: ConvertDateStr(x))

trainData['earliest_cr_line_clean'] = trainData['earliest_cr_line'].map(lambda x: ConvertDateStr(x))

# 处理mths_since_last_delinq。注意原始值中有0,所以用-1代替缺失

trainData['mths_since_last_delinq_clean'] = trainData['mths_since_last_delinq'].map(lambda x:MakeupMissing(x))

trainData['mths_since_last_record_clean'] = trainData['mths_since_last_record'].map(lambda x:MakeupMissing(x))

trainData['pub_rec_bankruptcies_clean'] = trainData['pub_rec_bankruptcies'].map(lambda x:MakeupMissing(x)) '''

第三步:变量衍生

'''

# 考虑申请额度与收入的占比

trainData['limit_income'] = trainData.apply(lambda x: x.loan_amnt / x.annual_inc, axis = 1)

# 考虑earliest_cr_line到申请日期的跨度,以月份记

trainData['earliest_cr_to_app'] = trainData.apply(lambda x: MonthGap(x.earliest_cr_line_clean,x.app_date_clean), axis = 1) '''

对于类别型变量,需要onehot(独热)编码,再训练GBDT模型

'''

num_features = ['int_rate_clean','emp_length_clean','annual_inc', 'dti', 'delinq_2yrs', 'earliest_cr_to_app','inq_last_6mths', \

'mths_since_last_record_clean', 'mths_since_last_delinq_clean','open_acc','pub_rec','total_acc','limit_income','earliest_cr_to_app']

cat_features = ['home_ownership', 'verification_status','desc_clean', 'purpose', 'zip_code','addr_state','pub_rec_bankruptcies_clean'] #独热编码

v = DictVectorizer(sparse=False)

X1 = v.fit_transform(trainData[cat_features].to_dict('records'))

#将独热编码和数值型变量放在一起进行模型训练

X2 = np.matrix(trainData[num_features])

X = np.hstack([X1,X2])

y = trainData['y'] # 未经调参进行GBDT模型训练

gbm0 = GradientBoostingClassifier(random_state=10)

gbm0.fit(X,y) y_pred = gbm0.predict(X)

y_predprob = gbm0.predict_proba(X)[:,1].T

print("Accuracy : %.4g" % metrics.accuracy_score(y, y_pred))

print("AUC Score (Train): %f" % metrics.roc_auc_score(np.array(y.T), y_predprob)) '''

第四步:在测试集上测试模型的性能

'''

# 将带%的百分比变为浮点数

testData['int_rate_clean'] = testData['int_rate'].map(lambda x: float(x.replace('%',''))/100)

# 将工作年限进行转化,否则影响排序

testData['emp_length_clean'] = testData['emp_length'].map(CareerYear)

# 将desc的缺失作为一种状态,非缺失作为另一种状态

testData['desc_clean'] = testData['desc'].map(DescExisting)

# 处理日期。earliest_cr_line的格式不统一,需要统一格式且转换成python的日期

testData['app_date_clean'] = testData['issue_d'].map(lambda x: ConvertDateStr(x))

testData['earliest_cr_line_clean'] = testData['earliest_cr_line'].map(lambda x: ConvertDateStr(x))

# 处理mths_since_last_delinq。注意原始值中有0,所以用-1代替缺失

testData['mths_since_last_delinq_clean'] = testData['mths_since_last_delinq'].map(lambda x:MakeupMissing(x))

testData['mths_since_last_record_clean'] = testData['mths_since_last_record'].map(lambda x:MakeupMissing(x))

testData['pub_rec_bankruptcies_clean'] = testData['pub_rec_bankruptcies'].map(lambda x:MakeupMissing(x)) # 考虑申请额度与收入的占比

testData['limit_income'] = testData.apply(lambda x: x.loan_amnt / x.annual_inc, axis = 1)

# 考虑earliest_cr_line到申请日期的跨度,以月份记

testData['earliest_cr_to_app'] = testData.apply(lambda x: MonthGap(x.earliest_cr_line_clean,x.app_date_clean), axis = 1) #用训练集里的onehot编码方式进行编码

X1_test = v.transform(testData[cat_features].to_dict('records'))

X2_test = np.matrix(testData[num_features])

X_test = np.hstack([X1_test,X2_test])

y_test = np.matrix(testData['y']).T ### 计算KS值

def KS(df, score, target):

'''

:param df: 包含目标变量与预测值的数据集,dataframe

:param score: 得分或者概率,str

:param target: 目标变量,str

:return: KS值

'''

total = df.groupby([score])[target].count()

bad = df.groupby([score])[target].sum()

all = pd.DataFrame({'total':total, 'bad':bad})

all['good'] = all['total'] - all['bad']

all[score] = all.index

all = all.sort_values(by=score,ascending=False)

all.index = range(len(all))

all['badCumRate'] = all['bad'].cumsum() / all['bad'].sum()

all['goodCumRate'] = all['good'].cumsum() / all['good'].sum()

KS = all.apply(lambda x: x.badCumRate - x.goodCumRate, axis=1)

return max(KS) #在测试集上测试GBDT性能

y_pred = gbm0.predict(X_test)

y_predprob = gbm0.predict_proba(X_test)[:,1].T

testData['predprob'] = list(y_predprob)

print("Accuracy : %.4g" % metrics.accuracy_score(y_test, y_pred))

print("AUC Score (Test): %f" % metrics.roc_auc_score(np.array(y_test)[:,0], y_predprob))

print("KS is :%f" % KS(testData, 'predprob', 'y')) '''

GBDT调参

'''

# 1, 选择较小的步长(learning rate)后,对迭代次数(n_estimators)进行调参 X = pd.DataFrame(X) param_test1 = {'n_estimators':range(80,81,10)}

gsearch1 = GridSearchCV(estimator = GradientBoostingClassifier(learning_rate=0.1, min_samples_split=30,min_samples_leaf=5,max_depth=8,max_features='sqrt', subsample=0.8,random_state=10),param_grid = param_test1, scoring='roc_auc',iid=False,cv=5)

gsearch1.fit(X,y)

gsearch1.best_params_, gsearch1.best_score_

best_n_estimator = gsearch1.best_params_['n_estimators'] # 2, 对决策树最大深度max_depth和内部节点再划分所需最小样本数min_samples_split进行网格搜索

param_test2 = {'max_depth':range(3,4), 'min_samples_split':range(6,7)}

gsearch2 = GridSearchCV(estimator = GradientBoostingClassifier(learning_rate=0.1, n_estimators=best_n_estimator, min_samples_leaf=20, max_features='sqrt', subsample=0.8, random_state=10),param_grid = param_test2, scoring='roc_auc',iid=False, cv=5)

gsearch2.fit(X,y)

gsearch2.best_params_, gsearch2.best_score_

best_max_depth = gsearch2.best_params_['max_depth'] #3, 再对内部节点再划分所需最小样本数min_samples_split和叶子节点最少样本数min_samples_leaf一起调参

param_test3 = {'min_samples_split':range(80,81,10), 'min_samples_leaf':range(50,51,5)}

gsearch3 = GridSearchCV(estimator = GradientBoostingClassifier(learning_rate=0.1, n_estimators=best_n_estimator,max_depth=best_max_depth,max_features='sqrt', subsample=0.8, random_state=10),param_grid = param_test3, scoring='roc_auc',iid=False, cv=5)

gsearch3.fit(X,y)

gsearch3.best_params_, gsearch3.best_score_

best_min_samples_split, best_min_samples_leaf = gsearch3.best_params_['min_samples_split'],gsearch3.best_params_['min_samples_leaf'] #4, 对最大特征数max_features进行网格搜索

param_test4 = {'max_features':range(int(np.sqrt(X.shape[0])),int(np.sqrt(X.shape[0]))+1,5)}

gsearch4 = GridSearchCV(estimator = GradientBoostingClassifier(learning_rate=0.1, n_estimators=best_n_estimator,max_depth=best_max_depth, min_samples_leaf =best_min_samples_leaf,min_samples_split =best_min_samples_split, subsample=0.8, random_state=10),param_grid = param_test4, scoring='roc_auc',iid=False, cv=5)

gsearch4.fit(X,y)

gsearch4.best_params_, gsearch4.best_score_

best_max_features = gsearch4.best_params_['max_features'] #5, 对采样比例进行网格搜索

param_test5 = {'subsample':[0.6+i*0.05 for i in range(1)]}

gsearch5 = GridSearchCV(estimator = GradientBoostingClassifier(learning_rate=0.1, n_estimators=best_n_estimator,max_depth=best_max_depth,min_samples_leaf =best_min_samples_leaf, max_features=best_max_features,random_state=10),param_grid = param_test5, scoring='roc_auc',iid=False, cv=5)

gsearch5.fit(X,y)

gsearch5.best_params_, gsearch5.best_score_

best_subsample = gsearch5.best_params_['subsample'] gbm_best = GradientBoostingClassifier(learning_rate=0.1, n_estimators=best_n_estimator,max_depth=best_max_depth,min_samples_leaf =best_min_samples_leaf, max_features=best_max_features,subsample =best_subsample, random_state=10)

gbm_best.fit(X,y) #在测试集上测试并计算性能

y_pred = gbm_best.predict(X_test)

y_predprob = gbm_best.predict_proba(X_test)[:,1].T

testData['predprob'] = list(y_predprob)

#准确性

print("Accuracy : %.4g" % metrics.accuracy_score(y_test, y_pred))

print("AUC Score (Test): %f" % metrics.roc_auc_score(np.array(y_test)[:,0], y_predprob))

print("KS is :%f"%KS(testData, 'predprob', 'y')) ###########概率转换为分数########################

def Prob2Score(prob, basePoint, PDO):

#将概率转化成分数且为正整数

y = np.log(prob/(1-prob))

return int(basePoint+PDO/np.log(2)*(-y)) basePoint = 250

PDO = 50

testData['score'] = testData['predprob'].map(lambda x:Prob2Score(x, basePoint, PDO))

testData = testData.sort_values(by = 'score')

#画出分布图

plt.hist(testData['score'], 100)

plt.xlabel('score')

plt.ylabel('freq')

plt.title('distribution')

python风控建模实战lendingClub(博主录制,catboost,lightgbm建模,2K超清分辨率)

https://study.163.com/course/courseMain.htm?courseId=1005988013&share=2&shareId=400000000398149

微信扫二维码,免费学习更多python资源

(十三)GBDT模型用于评分卡模型python实现的更多相关文章

- 基于Python的信用评分卡模型分析(二)

上一篇文章基于Python的信用评分卡模型分析(一)已经介绍了信用评分卡模型的数据预处理.探索性数据分析.变量分箱和变量选择等.接下来我们将继续讨论信用评分卡的模型实现和分析,信用评分的方法和自动评分 ...

- (信贷风控九)行为评分卡模型python实现

python信用评分卡建模(附代码,博主录制) https://study.163.com/course/introduction.htm?courseId=1005214003&utm_ca ...

- (信贷风控八)行为评分卡模型(B卡)的介绍

python信用评分卡建模(附代码,博主录制) https://study.163.com/course/introduction.htm?courseId=1005214003&utm_ca ...

- 3分钟搞明白信用评分卡模型&模型验证

信用评分卡模型在国外是一种成熟的预测方法,尤其在信用风险评估以及金融风险控制领域更是得到了比较广泛的使用,其原理是将模型变量WOE编码方式离散化之后运用logistic回归模型进行的一种二分类变量的广 ...

- 评分卡模型剖析之一(woe、IV、ROC、信息熵)

信用评分卡模型在国外是一种成熟的预测方法,尤其在信用风险评估以及金融风险控制领域更是得到了比较广泛的使用,其原理是将模型变量WOE编码方式离散化之后运用logistic回归模型进行的一种二分类变量的广 ...

- WOE:信用评分卡模型中的变量离散化方法(生存分析)

WOE:信用评分卡模型中的变量离散化方法 2016-03-21 生存分析 在做回归模型时,因临床需要常常需要对连续性的变量离散化,诸如年龄,分为老.中.青三组,一般的做法是ROC或者X-tile等等. ...

- 基于Python的信用评分卡模型分析(一)

信用风险计量体系包括主体评级模型和债项评级两部分.主体评级和债项评级均有一系列评级模型组成,其中主体评级模型可用“四张卡”来表示,分别是A卡.B卡.C卡和F卡:债项评级模型通常按照主体的融资用途,分为 ...

- 评分卡模型中的IV和WOE详解

1.IV的用途 IV的全称是Information Value,中文意思是信息价值,或者信息量. 我们在用逻辑回归.决策树等模型方法构建分类模型时,经常需要对自变量进行筛选.比如我们有200个候选 ...

- 信用评分卡 (part 1 of 7)

python信用评分卡(附代码,博主录制) https://study.163.com/course/introduction.htm?courseId=1005214003&utm_camp ...

随机推荐

- 用navicat操作oracle新建表空间、用户名、密码

转载从:https://www.cnblogs.com/franson-2016/p/5925593.html 首先.我们来新建一个表空间.打开Navicat for Oracle,输入相关的的连接信 ...

- gitlab中clone项目时,IP地址是一串数字

问题:docker安装后,clone显示ip是一串地址 解决(如果是非docker启动的,自然就是进入gitlab下): 1.进入docker 后台: docker exec -it gitlab / ...

- Linux 各系统目录作用及内容

- CAD中如何将图形按一定的比例放大或缩小

1.双击CAD快捷键图标,打开CAD绘图界面: 2.以正五边形为例,点击左边的正多边形按钮: 3.绘制好后得到五边形图形: 4.给图形做好尺寸标注方便直观比较: 5.选择图像在命令行输入sc命令,按键 ...

- 关于header file、static、inline、variable hides的一点感想

前言 先看一段代码 #ifndef _INLINE_H #define _INLINE_H template<typename T> static inline T my_max(T a, ...

- TPA测试项目管理系统-测试用例管理

Test Project Administrator(简称TPA)是经纬恒润自主研发的一款专业的测试项目管理工具,目前已广泛的应用于国内二十余个整车厂和零部件供应商.它可以管理测试过程 ...

- Codeforces C.Neko does Maths

题目描述: C. Neko does Maths time limit per test 1 second memory limit per test 256 megabytes input stan ...

- Django之路——11 Django用户认证组件 auth

用户认证 auth模块 1 from django.contrib import auth django.contrib.auth中提供了许多方法,这里主要介绍其中的三个: 1.1 .authenti ...

- 前端性能----页面渲染(DOM)

CSS会阻塞渲染树的构建,不阻塞DOM构建,但是在CSSOM构建完成之前,页面不会开始渲染(一片空白),CSSOM构建完成后,页面将会显示出内容. DOM(Document Object Model) ...

- LINUX部署JAVA项目

Tomcat 应用服务器搭建好 安装 tomcat 所需依赖或工具软件 sudo yum -y update sudo yum -y install wget java unzip 使用 wget 下 ...