FMZ发明者量化平台回测机制说明

原文连接:https://www.fmz.com/digest-topic/4009

大部分策略在实盘之前都需要回测进行验证,FMZ支持部分品种数字货币现货、期货和永续合约,以及商品期货所有品种。但发明者量化平台的回测机制和常见的onbar回测有所区别,造成了很多新手的困惑。本文将详细说明并解答一些常见的回测问题。

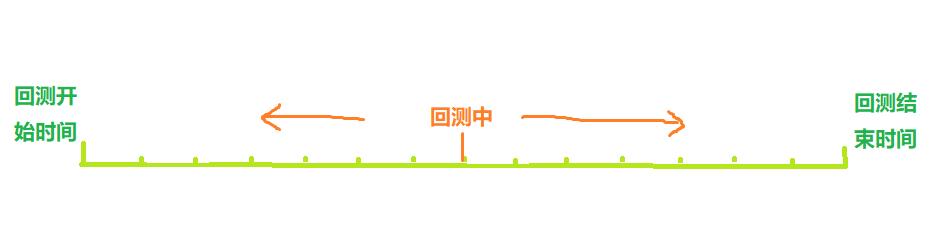

回测系统是如何运作的?

如上图所示,回测开始时间到结束时间可以当作一个时间轴,回测时,回测时间点沿轴从左到右移动开始回测,在这个时间点上,只能获取到此点之前的历史数据,策略根据这些数据做出买卖,最终形成盈亏。显然,回测的时间点的分布是离散的,分布的密集程度代表了回测的精度。

当然考虑到回测时间点越密集,所需的时间越长,实际的回测系统需要在精度和效率之间做出取舍。

传统onBar回测机制

onbar回测机制是基于K线的,即每一个K线产生一个回测时间点,在此时间点上可以获取到当前K线的高开低收价格、交易量等信息,以及此时间点之前的历史K线信息。

这种机制的弊端很明显:在一根K线上,只能产生一次买卖,通常依据的价格是K线的收盘价。并且一根K线只能获取到高开低收四个价格,至于在一根K线内价格如何变化的,是最高价先发生、还是最低价先发生等等信息都无从获取。以1小时K线为例,实盘时肯定每隔几秒获取一次行情信息,交易指令也会在盘中发出而不是等待K线结束。onbar回测机制的好处是易于理解,回测速度极快。

FMZ发明者量化平台onTick回测机制

上图为FMZ回测设置界面。回测模式分为两种模拟级回测和实盘级回测,下面将分别介绍:

模拟级回测

模拟级回测要选择回测所使用的K线周期和底层K线周期。比如策略使用小时线回测,底层K线选择5分钟,那么回测时间点的间隔将以5分钟K线生成的tick为基础。具体根据K线生成K线内tick的机制和MT4类似,这个帖子里有详细的说明:https://www.fmz.com/bbs-topic/662

我们使用一个简单的策略来演示一下这个机制,策略代码:

function main() {

while(true){

var records = exchange.GetRecords()

var ticker = exchange.GetTicker()

Log('K线收盘价: ', records[records.length-1].Close, 'ticker买一卖一价: ', ticker.Buy, ticker.Sell)

//js回测不用Sleep,会自动跳到下一个tick。Python需要一个小的休眠时间

}

}

回测结果:

每根K线只有开盘和收盘的tick是固定的,中间加上模拟的12个tick,这样一根K线将会形成14个回测时间点。如果回测一天,共有24×12×14 = 4032 时间点,而传统的onBar回测只有24个,精度大幅提高。在一个K线周期内也能完成开仓平仓操作。虽然中间生成的tick是模拟的,但影响不大。回测中,只要买单价大于卖一,卖单价小于买一,就会撮合成交。这种回测方式兼顾了回测速度和精度,推荐大家使用。

实盘级回测

实盘级回测用到了真实的tick,每个时间点的间隔最短只有1s,这种回测的精度到每一秒的变化,但由于数据量大,回测速度慢、回测时间也不能很长。下图为真实的tick。实盘级回测可用于精确的验证策略。

回测和实盘的差距

即使实盘级回测和实盘还是有明显的数据不足,如不能获取到成交历史trades、不能获取到实际的深度变化、真实的网络延时等等。即使这样FMZ目前的回测系统也相对完善,还有很多小功能,如模拟网络错误,可以用于测试策略的容错能力,模拟网络延时、绘制行情图标等。

常见问题

为什么只支持几个交易对和交易所能回测?

目前只有几个常见交易对数据,其实策略和品种关系不是很大,已经足够验证策略了。

能模拟BitMEX收取资金费率吗?

可以,选取BitMEX回测可以打开事件记录。

回测在那里进行?

JavaScript策略的回测在浏览器中进行,Python可以选择FMZ的服务器或者自己的托管者。

回测日志可以下载吗?

可以,日志右上角有下载按钮

能本地回测吗?

FMZ开源了Python回测引擎。参考: https://www.fmz.com/bbs-topic/1687

FMZ发明者量化平台回测机制说明的更多相关文章

- 量化投资学习笔记01——初识Pyalgotrade量化交易回测框架

年初学习量化投资,一开始想自己从头写,还是受了C/C++的影响.结果困在了计算回测数据那里,结果老也不对,就暂时放下了.最近试了一下python的各个量化投资框架,发现一个能用的——pyalgotra ...

- 量化交易回测系统---RQalpha、qstrade学习笔记

一.RQalpha github 地址 https://github.com/ricequant/rqalpha 1.运行test.py文件,显示 No module named 'logbook. ...

- 量化投资:第8节 A股市场的回测

作者: 阿布 阿布量化版权所有 未经允许 禁止转载 abu量化系统github地址(欢迎+star) 本节ipython notebook 之前的小节回测示例都是使用美股,本节示例A股市场的回测. 买 ...

- 量化投资策略:常见的几种Python回测框架(库)

量化投资策略:常见的几种Python回测框架(库) 原文地址:http://blog.csdn.net/lawme/article/details/51454237 本文章为转载文章.这段时间在研究量 ...

- OnePy--构建属于自己的量化回测框架

本文主要记录我构建量化回测系统的学习历程. 被遗弃的项目:Chandlercjy/OnePy_Old 新更新中的项目:Chandlercjy/OnePy 目录 1. 那究竟应该学习哪种编程语言比较好呢 ...

- 手把手教你用Python搭建自己的量化回测框架【均值回归策略】

手把手教你用Python搭建自己的量化回测框架[均值回归策略] 引言 大部分量化策略都可以归类为均值回归与动量策略.事实上,只有当股票价格是均值回归或趋势的,交易策略才能盈利.否则,价格是随机游走的, ...

- 量化框架zipline--分钟回测改写

转自:http://www.cnblogs.com/dxf813/p/7845398.html 基于zipline的分钟回测改写,其中数据源为自定义,使用bcolz的ctable,该数据格式与pand ...

- 如何使用TradingView(TV)回测数字货币交易策略

更多精彩内容,欢迎关注公众号:数量技术宅.想要获取本期分享的完整策略代码,请加技术宅微信:sljsz01 TradingView平台简介 前段时间,有粉丝找到技术宅,表示他有一个常用的交易平台,叫做T ...

- 转自 BotVS 量化平台社区 --- 如何从绩效报告中分辨出“好模型 or 坏模型”

## NO:01 在投资行业一直有一个说法,靠交易盈利是所有赚钱方式中最难的一种,以至于有人戏谑称交易为投资领域的搬砖工作. 为了提升交易效率.挖掘潜在投资机会,量化交易伴随着信息技术的发展大行其道, ...

随机推荐

- Django REST framework+Vue 打造生鲜电商项目(笔记二)

(转自https://www.cnblogs.com/derek1184405959/p/8768059.html)(有修改) 接下来开始引入django resfulframework,体现它的强大 ...

- Linux文件删除的原理

Linux文件iNode和block是否删除是通过 i_link 和 i_count 的计数值来判断的.只有i_count 和 I_link 同时为0 的 时候,文件的 iNode和block才 ...

- 7.27T2

不可做题 sol:首先有个很显然的性质就是答案一定是在叶子上最优,然后画画图发现就是从最底层看,如果一条链就看做一个点,向上的第一颗非链的节点,它的儿子数-1就会对答案贡献,所有这样的累加起来就是答案 ...

- python常用模块介绍

关于if __name__ == "__main__": 若执行文件为bin,调用文件为cal: 若在执行文件bin中执行print(__name__) 输出:__main__ 当 ...

- AcWing:242. 一个简单的整数问题(树状数组)

给定长度为N的数列A,然后输入M行操作指令. 第一类指令形如“C l r d”,表示把数列中第l~r个数都加d. 第二类指令形如“Q X”,表示询问数列中第x个数的值. 对于每个询问,输出一个整数表示 ...

- JQuery 行内编辑(即点即改)

行内编辑 下面是详细的代码: <style> .dian { cursor: pointer; } </style> //这个让鼠标 移动到 span上 的时候 是一个小手 & ...

- JAVA基础知识|进程与线程

一.什么是进程?什么是线程? 操作系统可以同时支持多个程序的运行,而一个程序可以狭义的认为就是一个进程.在一个进程的内部,可能包含多个顺序执行流,而每个执行流就对应一个线程. 1.1.进程 进程:是计 ...

- tomcat+myeclipse+mysql环境搭建

毕业设计要做的题目,搭环境我就搭了两天...网上的教程都好碎啊.. 我的需求是这样,我有一个Android app需要与电脑上的数据库交换信息,实现增删查改,这样不管用什么方法,电脑上都要有一个服务器 ...

- php中strlen()和mb_strlen()函数

php中strlen()和mb_strlen()函数 一.总结 一句话总结: mb_strlen()函数 的作用是 通过不同的编码计算字符串的长度: 比如 echo mb_strlen('中文a字1符 ...

- What do you do as a DevOps?

https://ilhicas.com/2019/08/11/What-you-as-a-Devops.html Introduction In this post I'll just explain ...