WeQuant交易策略—简单均线

简单双均线策略(Simple Moving Average)

策略介绍

简单双均线策略,通过一短一长(一快一慢)两个回看时间窗口收盘价的简单移动平均绘制两条均线,利用均线的交叉来跟踪价格的趋势。这里说的简单是指在求平均值的时候采用的是算术平均数(就是求和再除以总数),有些更为复杂的求平均值得方法,如加权移动平均,指数加权移动平均等等。我们这个策略只使用最基本的算术平均。移动平均线是股票趋势策略中最常见技术手段。

计算方法(以日频率举例)

N日移动平均(MA)的计算:

MA(N) = 最近N天的收盘价之和 / N

使用方法

我们选定一个短期一个长期两个时间窗口(如常见的5日和20日,10日和40日等等),分别绘制出短期和长期的简单移动平均线。短期均线要比长期均线更为敏感,变化更快。

(1) 当短期均线自下而上突破长期均线(或突破一定比例)时,产生买入信号

(2) 当短期均线自上而下跌破长期均线(或跌破一定比例时),产生卖出信号

优点

简单双均线策略计算很容易,看起来又一目了然,很容易帮助了解市场走势,使用效果较好,深受投资者的喜爱。

缺点

双均线对于趋势的行情跟踪的非常好,但是在震荡行情中表现较差。短均线和长均线可能会纠缠在一起,出现来回多次的假突破,甚至造成高买低卖的情况。

#!/usr/bin/env python

# -*- coding: utf-8 -*-

# 策略代码总共分为三大部分,1)PARAMS变量 2)initialize函数 3)handle_data函数

# 请根据指示阅读。或者直接点击运行回测按钮,进行测试,查看策略效果。

# 策略名称:简单双均线策略

# 策略详细介绍:https://wequant.io/study/strategy.simple_moving_average.html

# 关键词:价格突破、趋势跟踪。

# 方法:

# 1)计算一长一短两个时间窗口的价格均线

# 2)利用均线的突破来决定买卖

import numpy as np

# 阅读1,首次阅读可跳过:

# PARAMS用于设定程序参数,回测的起始时间、结束时间、滑点误差、初始资金和持仓。

# 可以仿照格式修改,基本都能运行。如果想了解详情请参考新手学堂的API文档。

PARAMS = {

"start_time": "2017-02-01 00:00:00", # 回测起始时间

"end_time": "2017-08-01 00:00:00", # 回测结束时间

"slippage": 0.003, # 此处“slippage"包含佣金(千二)+交易滑点(千一)

"account_initial": {"huobi_cny_cash": 100000,

"huobi_cny_btc": 0}, # 设置账户初始状态

}

# 阅读2,遇到不明白的变量可以跳过,需要的时候回来查阅:

# initialize函数是两大核心函数之一(另一个是handle_data),用于初始化策略变量。

# 策略变量包含:必填变量,以及非必填(用户自己方便使用)的变量

def initialize(context):

# 设置回测频率, 可选:"1m", "5m", "15m", "30m", "60m", "4h", "1d", "1w"

context.frequency = "15m"

# 设置回测基准, 比特币:"huobi_cny_btc", 莱特币:"huobi_cny_ltc", 以太坊:"huobi_cny_eth"

context.benchmark = "huobi_cny_btc"

# 设置回测标的, 比特币:"huobi_cny_btc", 莱特币:"huobi_cny_ltc", 以太坊:"huobi_cny_eth"

context.security = "huobi_cny_btc"

# 设置策略参数

# 计算短线所需的历史bar数目,用户自定义的变量,可以被handle_data使用

context.user_data.window_short = 5

# 计算长线所需的历史bar数目,用户自定义的变量,可以被handle_data使用

context.user_data.window_long = 20

# 入场线, 用户自定义的变量,可以被handle_data使用

context.user_data.enter_threshold = 0.00

# 出场线, 用户自定义的变量,可以被handle_data使用

context.user_data.exit_threshold = 0.00

# 阅读3,策略核心逻辑:

# handle_data函数定义了策略的执行逻辑,按照frequency生成的bar依次读取并执行策略逻辑,直至程序结束。

# handle_data和bar的详细说明,请参考新手学堂的解释文档。

def handle_data(context):

# 获取历史数据, 取后window_long根bar

hist = context.data.get_price(context.security, count=context.user_data.window_long, frequency=context.frequency)

if len(hist.index) < context.user_data.window_long:

context.log.warn("bar的数量不足, 等待下一根bar...")

return

# 计算短均线值

close = np.array(hist["close"])

short_mean = np.mean(hist["close"][-1 * context.user_data.window_short:])

# 计算长均线值

long_mean = np.mean(hist["close"][-1 * context.user_data.window_long:])

# 价格上轨

upper = long_mean + context.user_data.enter_threshold * long_mean

# 价格下轨

lower = long_mean - context.user_data.exit_threshold * long_mean

context.log.info("当前 短期均线 = %s, 长期均线 = %s, 上轨 = %s, 下轨 = %s" % (short_mean, long_mean, upper, lower))

# 短期线突破长期线一定比例,产生买入信号

if short_mean > upper:

context.log.info("短期均线穿越上轨,产生买入信号")

if context.account.huobi_cny_cash >= HUOBI_CNY_BTC_MIN_ORDER_CASH_AMOUNT:

# 有买入信号,且持有现金,则市价单全仓买入

context.log.info("正在买入 %s" % context.security)

context.log.info("下单金额为 %s 元" % context.account.huobi_cny_cash)

context.order.buy_limit(context.security, quantity=str(context.account.huobi_cny_cash/close[-1]*0.98), price=str(close[-1]*1.02))

else:

context.log.info("现金不足,无法下单")

# 短期线低于长期线一定比例,产生卖出信号

elif short_mean < lower:

context.log.info("短期均线穿越下轨,产生卖出信号")

if context.account.huobi_cny_btc >= HUOBI_CNY_BTC_MIN_ORDER_QUANTITY:

# 有卖出信号,且持有仓位,则市价单全仓卖出

context.log.info("正在卖出 %s" % context.security)

context.log.info("卖出数量为 %s" % context.account.huobi_cny_btc)

context.order.sell_limit(context.security, quantity=str(context.account.huobi_cny_btc), price=str(close[-1]*0.98))

else:

context.log.info("仓位不足,无法卖出")

else:

context.log.info("无交易信号,进入下一根bar")

15m回测

30m

60m

4h

1d

1w

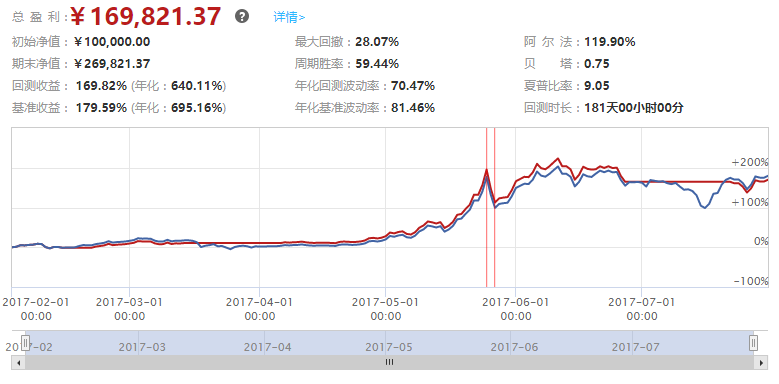

本策略采用了5小时和20小时均线来回测。

5小时均线 > 20小时均线 * (1+入场线),产生买入信号;

5小时均线 < 20小时均线 * (1-出场线),产生卖出信号。

这里入场线和出场线都设置为0,只要快线穿过慢线,就会产生交易信号。这样设置主要是因为我们采用小时为单位回测,希望抓住短期的价格波动,所以出入场线的设置要宽松一些,否则很难产生交易信号。如果以日为单位,希望捕捉大的趋势,则可以适当调大出入场线,使信号更加严格,只有当趋势确定形成时才交易,防止短期震荡产生干扰信号。

从回测结果可以看出,策略在判断行情,捕捉趋势上,十分成功,抓住了几波大幅的上涨,并且在下跌中能较早离场,锁定收益,最大回撤只有12%左右,远远好于基准。

由于虚拟货币市场波动很大,没有涨跌幅限制,所以暴涨暴跌可以在很短的时间内完成, 一天内的波动涨跌可以很大。所以本策略如果以日为单位,效果并不理想。策略没有跑赢基础,而且波动很大,在暴跌中反应迟缓,对市场变化不能及时做出反馈。

总结

简单双均线是一种简单而又有效的策略,逻辑清楚,买卖信号明确,非常适合初学者使用。在十分不稳定的虚拟货币市场,长周期(如日、周、月等)的均线滞后性明显,不适合用来产生买卖信号。

WeQuant交易策略—简单均线的更多相关文章

- WeQuant交易策略—网格交易

网格交易策略(Grid Trading) 策略介绍 网格策略本质上是一种低吸高抛的策略.标的物价格越低,吸纳的头寸越多:标的物价格越高,卖出的头寸越多.网格策略巧妙地借鉴了日常生活中渔翁撒网扑鱼的思路 ...

- WeQuant交易策略—5日均线

简单的价格突破策略.当前价格超过最近5个收盘价的均价,则全仓买入:低于均价,则全仓卖出 代码 # 简单的价格突破策略.当前价格超过最近5个收盘价的均价,则全仓买入:低于均价,则全仓卖出 # PARAM ...

- WeQuant交易策略—BOLL

BOLL(布林线指标)策略 简介 BOLL(布林线)指标是技术分析的常用工具之一,由美国股市分析家约翰•布林根据统计学中的标准差原理设计出来的一种非常简单实用的技术分析指标.一般而言,价格的运动总是围 ...

- WeQuant交易策略—EMV

EMV指标策略 简介 EMV(Ease of Movement Value, 简易波动指标),它是由RichardW.ArmJr.根据等量图和压缩图的原理设计而成, 目的是将价格与成交量的变化结合成一 ...

- WeQuant交易策略—Dual Thrust

Dual Thrust策略 策略介绍 Dual Thrust是一个趋势跟踪系统,由Michael Chalek在20世纪80年代开发,曾被Future Thruth杂志评为最赚钱的策略之一. Dual ...

- WeQuant交易策略—ATR

ATR(真实波幅均值)策略 策略介绍 ATR(average true range,真实波幅均值),是用来衡量一段时间内价格的真实的平均波动范围,ATR不是一个领先指标,但是它测量最重要的市场参数之一 ...

- WeQuant交易策略—RSI

RSI指标策略 策略介绍 RSI(相对强弱指标),是通过一段时期内的平均收盘上涨和下跌数,计算价格上涨所产生的波动占整个波动的百分比,来分析市场买卖盘的意向和实力. 计算公式(以日为单位举例) RSI ...

- WeQuant交易策略—KDJ

KDJ随机指标策略策略介绍KDJ指标又叫随机指标,是一种相当新颖.实用的技术分析指标,它起先用于期货市场的分析,后被广泛用于股市的中短期趋势分析,是期货和股票市场上最常用的技术分析工具.随机指标KDJ ...

- WeQuant交易策略—MACD

MACD(指数平滑异同平均线)策略简介MACD指标应该是大家最常见的技术指标,在很多股票.比特币的软件中都是默认显示的.MACD是从双指数移动平均线发展而来的.意义和双移动平均线基本相同,即由快.慢均 ...

随机推荐

- 我JAVA修炼之路

今天起,我会不定期更新我的java修炼之路, 2017.7.10,星期一 我参见了河南青云的培训班,这一天是我们的开班典礼. 我会不定期的总结我的学习笔记,大家喜欢的可以看看,不喜勿喷. 写代码: 1 ...

- Android - FEATURE_NO_TITLE

Android设置无标题的方法 在onCreate()中写入: requestWindowFeature(Window.FEATURE_NO_TITLE); 例如: protected void on ...

- 基于.NET CORE微服务框架 -谈谈surging的服务容错降级

一.前言 对于不久开源的surging受到不少.net同学的青睐,也受到.net core学习小组的关注,邀请加入.NET China Foundation以方便国内.net core开源项目的推广, ...

- Codeforces_776B: Sherlock and his girlfriend(素数筛)

题目链接 题意:对2~n+1染色,一个数不能与其素因子同色. 故而只需两种颜色即可,素数染1,合数染2便可满足条件 #include<bits/stdc++.h> using namesp ...

- Linux之grep及正则表达式

grep简介 grep 是一种强大的文本搜索工具,它能使用正则表达式搜索文本,并把匹配的行打印出来.通常grep有三种版本grep.egrep(等同于grep -E)和fgrep.egrep为扩展的g ...

- 抓取60000+QQ空间说说做一次数据分析

对于QQ空间的数据一直来是垂涎不已,老早就想偷过来研究研究,这几天闲下来便开始动手... 整个程序的流程为:登录-->获取cookie-->获取所有的好友qq_number-->根据 ...

- mysql 5.7 root密码重置(centos 7)

mysql5.7版本之后,与mariadb不同,在安装之后,在启动之时,会进行自动随机密码的设定,所以在systemctl start mysqld之后,会出现mysql -uroot -p无法登陆的 ...

- git中使用命令将远程仓库拉取项目在本地文件夹

在有些时候,我们往往从github或者gitlab或者coding上面直接下载项目下来运行,但是这种情况往往没有使用git远程拉取来的安全(或者叫装逼), 所以这里我以gitLab为例子,说一下如何将 ...

- Python网络数据采集3-数据存到CSV以及MySql

Python网络数据采集3-数据存到CSV以及MySql 先热热身,下载某个页面的所有图片. import requests from bs4 import BeautifulSoup headers ...

- happiness[国家集训队2011(吴确)]

[试题来源] 2011中国国家集训队命题答辩 [问题描述] 高一一班的座位表是个n*m的矩阵,经过一个学期的相处,每个同学和前后左右相邻的同学互相成为了好朋友.这学期要分文理科了,每个同学对于选择文科 ...