Kaggle-房价预测

完整代码见kaggle kernel 或 Github

比赛页面:https://www.kaggle.com/c/house-prices-advanced-regression-techniques

这个比赛总的情况就是给你79个特征然后根据这些预测房价 (SalePrice),这其中既有离散型也有连续性特征,而且存在大量的缺失值。不过好在比赛方提供了data_description.txt这个文件,里面对各个特征的含义进行了描述,理解了其中内容后对于大部分缺失值就都能顺利插补了。

参加比赛首先要做的事是了解其评价指标,如果一开始就搞错了到最后可能就白费功夫了-。- House Prices的评估指标是均方根误差 (RMSE),这是常见的用于回归问题的指标 :

我目前的得分是0.11421

对我的分数提升最大的主要有两块:

- 特征工程 : 主要为离散型变量的排序赋值,特征组合和PCA

- 模型融合 : 主要为加权平均和Stacking

将在下文中一一说明。

目录:

- 探索性可视化(Exploratory Visualization)

- 数据清洗(Data Cleaning)

- 特征工程(Feature Engineering)

- 基本建模&评估(Basic Modeling & Evaluation)

- 参数调整(Hyperparameters Tuning)

- 集成方法(Ensemble Methods)

探索性可视化(Exploratory Visualization)

由于原始特征较多,这里只选择建造年份 (YearBuilt) 来进行可视化:

plt.figure(figsize=(15,8))

sns.boxplot(train.YearBuilt, train.SalePrice)

一般认为新房子比较贵,老房子比较便宜,从图上看大致也是这个趋势,由于建造年份 (YearBuilt) 这个特征存在较多的取值 (从1872年到2010年),直接one hot encoding会造成过于稀疏的数据,因此在特征工程中会将其进行数字化编码 (LabelEncoder) 。

数据清洗 (Data Cleaning)

这里主要的工作是处理缺失值,首先来看各特征的缺失值数量:

aa = full.isnull().sum()

aa[aa>0].sort_values(ascending=False)PoolQC 2908

MiscFeature 2812

Alley 2719

Fence 2346

SalePrice 1459

FireplaceQu 1420

LotFrontage 486

GarageQual 159

GarageCond 159

GarageFinish 159

GarageYrBlt 159

GarageType 157

BsmtExposure 82

BsmtCond 82

BsmtQual 81

BsmtFinType2 80

BsmtFinType1 79

MasVnrType 24

MasVnrArea 23

MSZoning 4

BsmtFullBath 2

BsmtHalfBath 2

Utilities 2

Functional 2

Electrical 1

BsmtUnfSF 1

Exterior1st 1

Exterior2nd 1

TotalBsmtSF 1

GarageCars 1

BsmtFinSF2 1

BsmtFinSF1 1

KitchenQual 1

SaleType 1

GarageArea 1如果我们仔细观察一下data_description里面的内容的话,会发现很多缺失值都有迹可循,比如上表第一个PoolQC,表示的是游泳池的质量,其值缺失代表的是这个房子本身没有游泳池,因此可以用 “None” 来填补。

下面给出的这些特征都可以用 “None” 来填补:

cols1 = ["PoolQC" , "MiscFeature", "Alley", "Fence", "FireplaceQu", "GarageQual", "GarageCond", "GarageFinish", "GarageYrBlt", "GarageType", "BsmtExposure", "BsmtCond", "BsmtQual", "BsmtFinType2", "BsmtFinType1", "MasVnrType"]

for col in cols1:

full[col].fillna("None", inplace=True)下面的这些特征多为表示XX面积,比如 TotalBsmtSF 表示地下室的面积,如果一个房子本身没有地下室,则缺失值就用0来填补。

cols=["MasVnrArea", "BsmtUnfSF", "TotalBsmtSF", "GarageCars", "BsmtFinSF2", "BsmtFinSF1", "GarageArea"]

for col in cols:

full[col].fillna(0, inplace=True)LotFrontage这个特征与LotAreaCut和Neighborhood有比较大的关系,所以这里用这两个特征分组后的中位数进行插补。

full['LotFrontage']=full.groupby(['LotAreaCut','Neighborhood'])['LotFrontage'].transform(lambda x: x.fillna(x.median()))特征工程 (Feature Engineering)

离散型变量的排序赋值

对于离散型特征,一般采用pandas中的get_dummies进行数值化,但在这个比赛中光这样可能还不够,所以下面我采用的方法是按特征进行分组,计算该特征每个取值下SalePrice的平均数和中位数,再以此为基准排序赋值,下面举个例子:

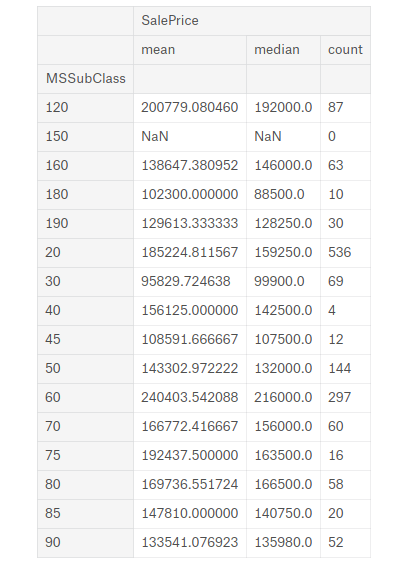

MSSubClass这个特征表示房子的类型,将数据按其分组:

full.groupby(['MSSubClass'])[['SalePrice']].agg(['mean','median','count'])

按表中进行排序:

'180' : 1

'30' : 2 '45' : 2

'190' : 3, '50' : 3, '90' : 3,

'85' : 4, '40' : 4, '160' : 4

'70' : 5, '20' : 5, '75' : 5, '80' : 5, '150' : 5

'120': 6, '60' : 6我总共大致排了20多个特征,具体见完整代码。

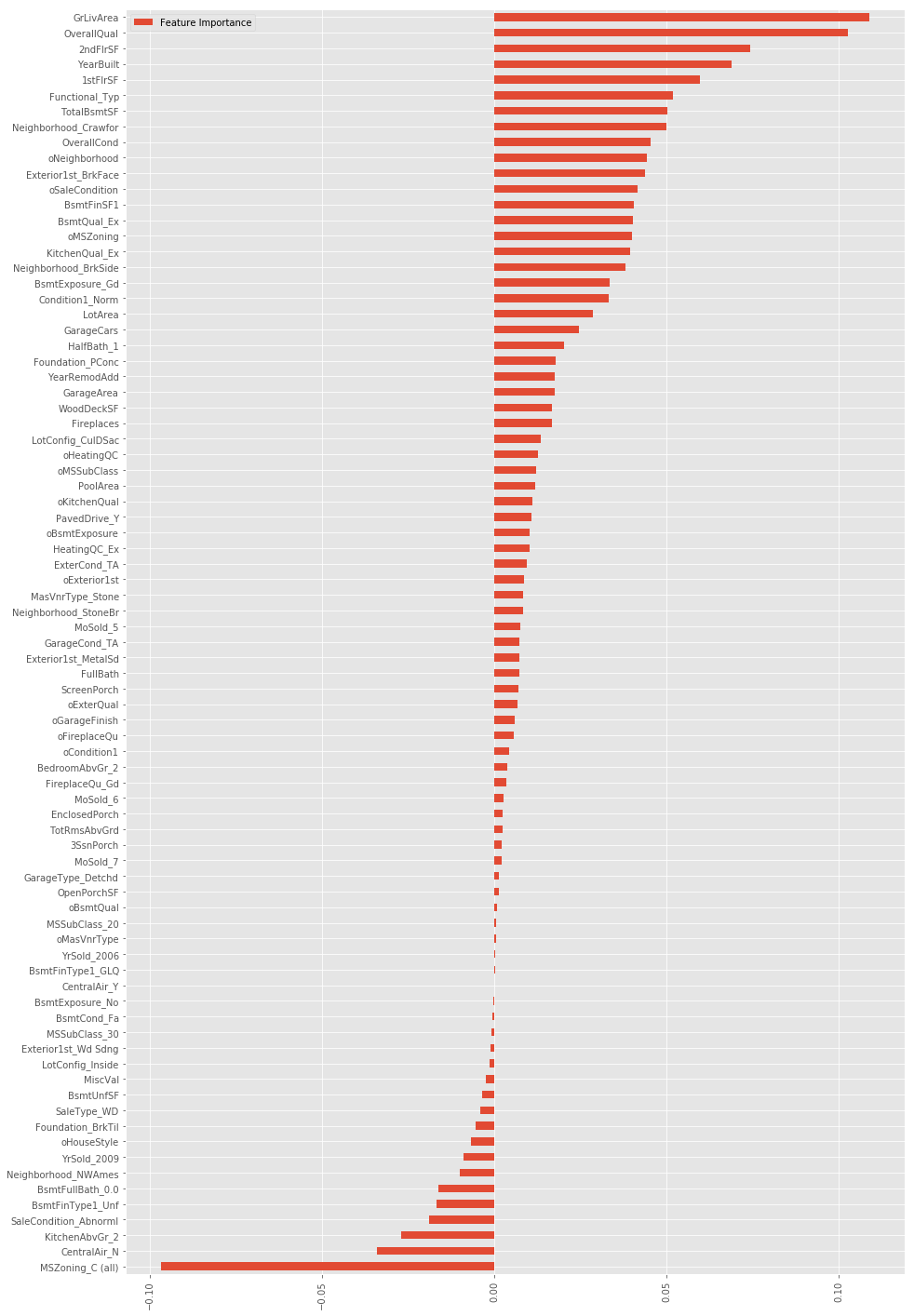

特征组合

将原始特征进行组合通常能产生意想不到的效果,然而这个数据集中原始特征有很多,不可能所有都一一组合,所以这里先用Lasso进行特征筛选,选出较重要的一些特征进行组合。

lasso=Lasso(alpha=0.001)

lasso.fit(X_scaled,y_log)

FI_lasso = pd.DataFrame({"Feature Importance":lasso.coef_}, index=data_pipe.columns)

FI_lasso[FI_lasso["Feature Importance"]!=0].sort_values("Feature Importance").plot(kind="barh",figsize=(15,25))

plt.xticks(rotation=90)

plt.show()

最终加了这些特征,这其中也包括了很多其他的各种尝试:

class add_feature(BaseEstimator, TransformerMixin):

def __init__(self,additional=1):

self.additional = additional

def fit(self,X,y=None):

return self

def transform(self,X):

if self.additional==1:

X["TotalHouse"] = X["TotalBsmtSF"] + X["1stFlrSF"] + X["2ndFlrSF"]

X["TotalArea"] = X["TotalBsmtSF"] + X["1stFlrSF"] + X["2ndFlrSF"] + X["GarageArea"]

else:

X["TotalHouse"] = X["TotalBsmtSF"] + X["1stFlrSF"] + X["2ndFlrSF"]

X["TotalArea"] = X["TotalBsmtSF"] + X["1stFlrSF"] + X["2ndFlrSF"] + X["GarageArea"]

X["+_TotalHouse_OverallQual"] = X["TotalHouse"] * X["OverallQual"]

X["+_GrLivArea_OverallQual"] = X["GrLivArea"] * X["OverallQual"]

X["+_oMSZoning_TotalHouse"] = X["oMSZoning"] * X["TotalHouse"]

X["+_oMSZoning_OverallQual"] = X["oMSZoning"] + X["OverallQual"]

X["+_oMSZoning_YearBuilt"] = X["oMSZoning"] + X["YearBuilt"]

X["+_oNeighborhood_TotalHouse"] = X["oNeighborhood"] * X["TotalHouse"]

X["+_oNeighborhood_OverallQual"] = X["oNeighborhood"] + X["OverallQual"]

X["+_oNeighborhood_YearBuilt"] = X["oNeighborhood"] + X["YearBuilt"]

X["+_BsmtFinSF1_OverallQual"] = X["BsmtFinSF1"] * X["OverallQual"]

X["-_oFunctional_TotalHouse"] = X["oFunctional"] * X["TotalHouse"]

X["-_oFunctional_OverallQual"] = X["oFunctional"] + X["OverallQual"]

X["-_LotArea_OverallQual"] = X["LotArea"] * X["OverallQual"]

X["-_TotalHouse_LotArea"] = X["TotalHouse"] + X["LotArea"]

X["-_oCondition1_TotalHouse"] = X["oCondition1"] * X["TotalHouse"]

X["-_oCondition1_OverallQual"] = X["oCondition1"] + X["OverallQual"]

X["Bsmt"] = X["BsmtFinSF1"] + X["BsmtFinSF2"] + X["BsmtUnfSF"]

X["Rooms"] = X["FullBath"]+X["TotRmsAbvGrd"]

X["PorchArea"] = X["OpenPorchSF"]+X["EnclosedPorch"]+X["3SsnPorch"]+X["ScreenPorch"]

X["TotalPlace"] = X["TotalBsmtSF"] + X["1stFlrSF"] + X["2ndFlrSF"] + X["GarageArea"] + X["OpenPorchSF"]+X["EnclosedPorch"]+X["3SsnPorch"]+X["ScreenPorch"]

return XPCA

PCA是非常重要的一环,对于最终分数的提升很大。因为我新增的这些特征都是和原始特征高度相关的,这可能导致较强的多重共线性 (Multicollinearity) ,而PCA恰可以去相关性。因为这里使用PCA的目的不是降维,所以 n_components 用了和原来差不多的维度,这是我多方实验的结果,即前面加XX特征,后面再降到XX维。

pca = PCA(n_components=410)

X_scaled=pca.fit_transform(X_scaled)

test_X_scaled = pca.transform(test_X_scaled)基本建模&评估(Basic Modeling & Evaluation)

首先定义RMSE的交叉验证评估指标:

def rmse_cv(model,X,y):

rmse = np.sqrt(-cross_val_score(model, X, y, scoring="neg_mean_squared_error", cv=5))

return rmse使用了13个算法和5折交叉验证来评估baseline效果:

LinearRegression

- Ridge

- Lasso

- Random Forrest

- Gradient Boosting Tree

- Support Vector Regression

- Linear Support Vector Regression

- ElasticNet

- Stochastic Gradient Descent

- BayesianRidge

- KernelRidge

- ExtraTreesRegressor

XgBoost

names = ["LR", "Ridge", "Lasso", "RF", "GBR", "SVR", "LinSVR", "Ela","SGD","Bay","Ker","Extra","Xgb"]

for name, model in zip(names, models):

score = rmse_cv(model, X_scaled, y_log)

print("{}: {:.6f}, {:.4f}".format(name,score.mean(),score.std()))结果如下, 总的来说树模型普遍不如线性模型,可能还是因为get_dummies后带来的数据稀疏性,不过这些模型都是没调过参的。

LR: 1026870159.526766, 488528070.4534

Ridge: 0.117596, 0.0091

Lasso: 0.121474, 0.0060

RF: 0.140764, 0.0052

GBR: 0.124154, 0.0072

SVR: 0.112727, 0.0047

LinSVR: 0.121564, 0.0081

Ela: 0.111113, 0.0059

SGD: 0.159686, 0.0092

Bay: 0.110577, 0.0060

Ker: 0.109276, 0.0055

Extra: 0.136668, 0.0073

Xgb: 0.126614, 0.0070接下来建立一个调参的方法,应时刻牢记评估指标是RMSE,所以打印出的分数也要是RMSE。

class grid():

def __init__(self,model):

self.model = model

def grid_get(self,X,y,param_grid):

grid_search = GridSearchCV(self.model,param_grid,cv=5, scoring="neg_mean_squared_error")

grid_search.fit(X,y)

print(grid_search.best_params_, np.sqrt(-grid_search.best_score_))

grid_search.cv_results_['mean_test_score'] = np.sqrt(-grid_search.cv_results_['mean_test_score'])

print(pd.DataFrame(grid_search.cv_results_)[['params','mean_test_score','std_test_score']])举例Lasso的调参:

grid(Lasso()).grid_get(X_scaled,y_log,{'alpha': [0.0004,0.0005,0.0007,0.0006,0.0009,0.0008],'max_iter':[10000]}){'max_iter': 10000, 'alpha': 0.0005} 0.111296607965

params mean_test_score std_test_score

0 {'max_iter': 10000, 'alpha': 0.0003} 0.111869 0.001513

1 {'max_iter': 10000, 'alpha': 0.0002} 0.112745 0.001753

2 {'max_iter': 10000, 'alpha': 0.0004} 0.111463 0.001392

3 {'max_iter': 10000, 'alpha': 0.0005} 0.111297 0.001339

4 {'max_iter': 10000, 'alpha': 0.0007} 0.111538 0.001284

5 {'max_iter': 10000, 'alpha': 0.0006} 0.111359 0.001315

6 {'max_iter': 10000, 'alpha': 0.0009} 0.111915 0.001206

7 {'max_iter': 10000, 'alpha': 0.0008} 0.111706 0.001229经过漫长的多轮测试,最后选择了这六个模型:

lasso = Lasso(alpha=0.0005,max_iter=10000)

ridge = Ridge(alpha=60)

svr = SVR(gamma= 0.0004,kernel='rbf',C=13,epsilon=0.009)

ker = KernelRidge(alpha=0.2 ,kernel='polynomial',degree=3 , coef0=0.8)

ela = ElasticNet(alpha=0.005,l1_ratio=0.08,max_iter=10000)

bay = BayesianRidge()集成方法 (Ensemble Methods)

加权平均

根据权重对各个模型加权平均:

class AverageWeight(BaseEstimator, RegressorMixin):

def __init__(self,mod,weight):

self.mod = mod

self.weight = weight

def fit(self,X,y):

self.models_ = [clone(x) for x in self.mod]

for model in self.models_:

model.fit(X,y)

return self

def predict(self,X):

w = list()

pred = np.array([model.predict(X) for model in self.models_])

# for every data point, single model prediction times weight, then add them together

for data in range(pred.shape[1]):

single = [pred[model,data]*weight for model,weight in zip(range(pred.shape[0]),self.weight)]

w.append(np.sum(single))

return wweight_avg = AverageWeight(mod = [lasso,ridge,svr,ker,ela,bay],weight=[w1,w2,w3,w4,w5,w6])

score = rmse_cv(weight_avg,X_scaled,y_log)

print(score.mean()) # 0.10768459878025885分数为0.10768,比任何单个模型都好。

然而若只用SVR和Kernel Ridge两个模型,则效果更好,看来是其他几个模型拖后腿了。。

weight_avg = AverageWeight(mod = [svr,ker],weight=[0.5,0.5])

score = rmse_cv(weight_avg,X_scaled,y_log)

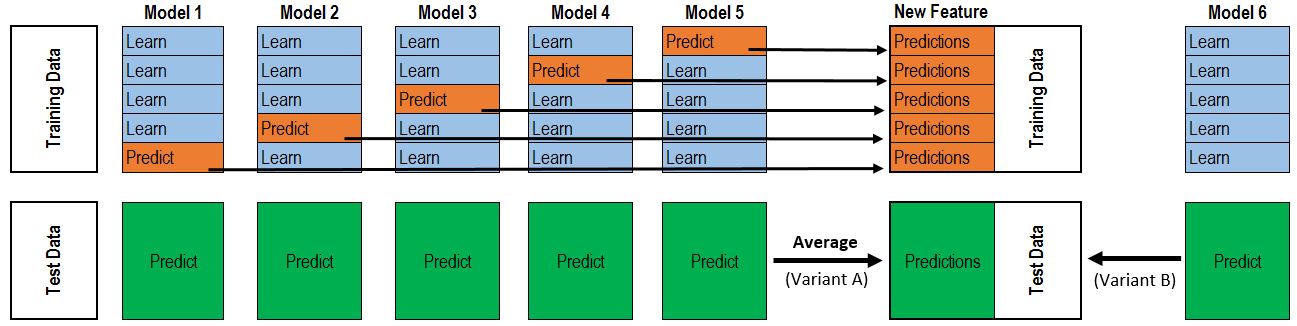

print(score.mean()) # 0.10668349587195189Stacking

Stacking的原理见下图:

如果是像图中那样的两层stacking,则是第一层5个模型,第二层1个元模型。第一层模型的作用是训练得到一个Rn×mRn×m的特征矩阵来用于输入第二层模型训练,其中n为训练数据行数,m为第一层模型个数。

class stacking(BaseEstimator, RegressorMixin, TransformerMixin):

def __init__(self,mod,meta_model):

self.mod = mod

self.meta_model = meta_model

self.kf = KFold(n_splits=5, random_state=42, shuffle=True)

def fit(self,X,y):

self.saved_model = [list() for i in self.mod]

oof_train = np.zeros((X.shape[0], len(self.mod)))

for i,model in enumerate(self.mod):

for train_index, val_index in self.kf.split(X,y):

renew_model = clone(model)

renew_model.fit(X[train_index], y[train_index])

self.saved_model[i].append(renew_model)

oof_train[val_index,i] = renew_model.predict(X[val_index])

self.meta_model.fit(oof_train,y)

return self

def predict(self,X):

whole_test = np.column_stack([np.column_stack(model.predict(X) for model in single_model).mean(axis=1)

for single_model in self.saved_model])

return self.meta_model.predict(whole_test)

def get_oof(self,X,y,test_X):

oof = np.zeros((X.shape[0],len(self.mod)))

test_single = np.zeros((test_X.shape[0],5))

test_mean = np.zeros((test_X.shape[0],len(self.mod)))

for i,model in enumerate(self.mod):

for j, (train_index,val_index) in enumerate(self.kf.split(X,y)):

clone_model = clone(model)

clone_model.fit(X[train_index],y[train_index])

oof[val_index,i] = clone_model.predict(X[val_index])

test_single[:,j] = clone_model.predict(test_X)

test_mean[:,i] = test_single.mean(axis=1)

return oof, test_mean最开始我用get_oof的方法将第一层模型的特征矩阵提取出来,再和原始特征进行拼接,最后的cv分数下降到了0.1018,然而在leaderboard上的分数却变差了,看来这种方法会导致过拟合。

X_train_stack, X_test_stack = stack_model.get_oof(a,b,test_X_scaled)

X_train_add = np.hstack((a,X_train_stack))

X_test_add = np.hstack((test_X_scaled,X_test_stack))

print(rmse_cv(stack_model,X_train_add,b).mean()) # 0.101824682747最后的结果提交,我用了Lasso,Ridge,SVR,Kernel Ridge,ElasticNet,BayesianRidge作为第一层模型,Kernel Ridge作为第二层模型。

stack_model = stacking(mod=[lasso,ridge,svr,ker,ela,bay],meta_model=ker)

stack_model.fit(a,b)

pred = np.exp(stack_model.predict(test_X_scaled))

result=pd.DataFrame({'Id':test.Id, 'SalePrice':pred})

result.to_csv("submission.csv",index=False)Kaggle-房价预测的更多相关文章

- 梯度消失、梯度爆炸以及Kaggle房价预测

梯度消失.梯度爆炸以及Kaggle房价预测 梯度消失和梯度爆炸 考虑到环境因素的其他问题 Kaggle房价预测 梯度消失和梯度爆炸 深度模型有关数值稳定性的典型问题是消失(vanishing)和爆炸( ...

- Kaggle 房价预测问题参考资料

作者的 Kaggle 主页:https://www.kaggle.com/pavansanagapati Tutorial - Housing Prices Model Prediction http ...

- Kaggle(一):房价预测

Kaggle(一) 房价预测 (随机森林.岭回归.集成学习) 项目介绍:通过79个解释变量描述爱荷华州艾姆斯的住宅的各个方面,然后通过这些变量训练模型, 来预测房价. kaggle项目链接:ht ...

- 通过房价预测入门Kaggle

今天看了个新闻,说是中国社会科学院城市发展与环境研究所及社会科学文献出版社共同发布<房地产蓝皮书:中国房地产发展报告No.16(2019)>指出房价上涨7.6%,看得我都坐不住了,这房价上 ...

- Ames房价预测特征工程

最近学人工智能,讲到了Kaggle上的一个竞赛任务,Ames房价预测.本文将描述一下数据预处理和特征工程所进行的操作,具体代码Click Me. 原始数据集共有特征81个,数值型特征38个,非数值型特 ...

- 动手学深度学习17-kaggle竞赛实践小项目房价预测

kaggle竞赛 获取和读取数据集 数据预处理 找出所有数值型的特征,然后标准化 处理离散值特征 转化为DNArray后续训练 训练模型 k折交叉验证 预测样本,并提交结果 kaggle竞赛 本节将动 ...

- 机器学习实战二:波士顿房价预测 Boston Housing

波士顿房价预测 Boston housing 这是一个波士顿房价预测的一个实战,上一次的Titantic是生存预测,其实本质上是一个分类问题,就是根据数据分为1或为0,这次的波士顿房价预测更像是预测一 ...

- 使用sklearn进行数据挖掘-房价预测(4)—数据预处理

在使用机器算法之前,我们先把数据做下预处理,先把特征和标签拆分出来 housing = strat_train_set.drop("median_house_value",axis ...

- 使用sklearn进行数据挖掘-房价预测(6)—模型调优

通过上一节的探索,我们会得到几个相对比较满意的模型,本节我们就对模型进行调优 网格搜索 列举出参数组合,直到找到比较满意的参数组合,这是一种调优方法,当然如果手动选择并一一进行实验这是一个十分繁琐的工 ...

- 使用sklearn进行数据挖掘-房价预测(1)

使用sklearn进行数据挖掘系列文章: 1.使用sklearn进行数据挖掘-房价预测(1) 2.使用sklearn进行数据挖掘-房价预测(2)-划分测试集 3.使用sklearn进行数据挖掘-房价预 ...

随机推荐

- 103 - kube-scheduler源码分析 - 调度算法-寻找predicates和priorities

scheduler的主要逻辑是predicate和priority,前者回答哪些节点可以运行pod的问题,后者回答哪个节点更合适运行pod的问题.今天我们的任务是:从主函数出发,寻找predicate ...

- Springboot 系列(十三)使用邮件服务

在我们这个时代,邮件服务不管是对于工作上的交流,还是平时的各种邮件通知,都是一个十分重要的存在.Java 从很早时候就可以通过 Java mail 支持邮件服务.Spring 更是对 Java mai ...

- C#工具:WPF分页

1.使用ItemsControl控件 <UserControl x:Class="SunCreate.Vipf.Client.UI.CityDoor.PageControl" ...

- C# 连接/查询Jira

查询jira数据,如果是前端,可以按照如下格式直接访问,获取数据 http://jira.company.com/rest/api/2/search?jql=project = REM AND res ...

- java--变量,常量,数据类型的声明及使用

一.概念: 变量是指内存中的一个存储区域,该区域要有自己的名称(变量名).类型(数据类型),该区域的数据可以在同一数据类型的范围内不断变化值: 二.变量的使用注意事项: 1.Java中的变量必须声明后 ...

- 解决vue数据渲染过程中的闪动问题

关键代码 主要解决vue双大括号{{}}在数据渲染和加载过程中的闪动问题,而影响客服体验. html代码: <span class="tableTitle selftab" ...

- 判断点在多边形内算法的C++实现

目录 1. 算法思路 2. 具体实现 3. 改进空间 1. 算法思路 判断平面内点是否在多边形内有多种算法,其中射线法是其中比较好理解的一种,而且能够支持凹多边形的情况.该算法的思路很简单,就是从目标 ...

- zabbix监控交换机状态

1.在Zabbix中添加主机 输入名称.群组和交换机IP(交换机要开启snmp) 2.创建监控项 输入OID和其它信息(键值随便填,但是不能和系统内的键值重复)OID获取方法可查看上一篇文章:http ...

- selenium之元素定位-xpath

被测试网页的HTML代码 <html> <body> <div id="div1" style="text-align:center&quo ...

- python学习笔记4_类和更抽象

python学习笔记4_类和更抽象 一.对象 class 对象主要有三个特性,继承.封装.多态.python的核心. 1.多态.封装.继承 多态,就算不知道变量所引用的类型,还是可以操作对象,根据类型 ...