概率校准与Brier分数

1.再提逻辑回归

前面已经讲过了逻辑回归,这里不再细讲,只是简单的说一个函数,主要是方便大家更好的理解概率校准。

在逻辑回归中,用的最多的就是sigmod函数,这个函数的作用就是把无限大或者无限小的数据压缩到[0,1]之间,用来估计概率。图像大致为:

基本上是以0.5分界,0.5以上为1,0.5以下为0。但是这个分界值可以自己设定。

2.分类函数的原理

在进行分类时,基本上和逻辑回归的原理一样,计算出某个数据属于各分类的概率,然后取概率最大的那个作为最终的分类标签。

但是假设我们考虑这样的一种情况:在二分类中,属于类别0的概率为0.500001,属于类别1的概率为0.499999。假若按照0.5作为判别标准,那么毋庸置疑应该划分到类别0里面,但是这个真正的分类却应该是1。如果我们不再做其他处理,那么这个就属于错误分类,降低了算法的准确性。

如果在不改变整体算法的情况下,我们是否能够做一些补救呢?或者说验证下当前算法已经是最优的了呢?

这个时候就用到了概率校准。

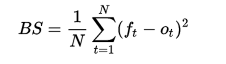

3.Brier分数

在说概率校准前,先说下Brier分数,因为它是衡量概率校准的一个参数。

简单来说,Brier分数可以被认为是对一组概率预测的“校准”的量度,或者称为“ 成本函数 ”,这一组概率对应的情况必须互斥,并且概率之和必须为1.

Brier分数对于一组预测值越低,预测校准越好。

其求解公式如下:(此公式只适合二分类情况,还有原始定义公式)

其中

是事件t的实际概率(如果不发生则为0),而N是预测事件数量。

是事件t的实际概率(如果不发生则为0),而N是预测事件数量。

引用维基百科的一个例子说明 Brier分数的计算方式:

假设一个人预测在某一天会下雨的概率P,则Brier分数计算如下:

如果预测为100%(P = 1),并且下雨,则Brier Score为0,可达到最佳分数。

如果预测为100%(P = 1),但是不下雨,则Brier Score为1,可达到最差分数。

如果预测为70%(P = 0.70),并且下雨,则Brier评分为(0.70-1)2 = 0.09。

如果预测为30%(P = 0.30),并且下雨,则Brier评分为(0.30-1)2 = 0.49。

如果预测为50%(P = 0.50),则Brier分数为(0.50-1)2 =(0.50-0)2 = 0.25,无论是否下雨。

4.概率校准

概率校准就是对分类函数做出的分类预测概率重新进行计算,并且计算Brier分数,然后依据Brier分数的大小判断对初始预测结果是支持还是反对。

5.举例说明

1)核心函数

a)sklearn.calibration.CalibratedClassifierCV

b)主要参数:

base_estimator :初始分类函数

method :校准采用的方法。取值‘sigmoid’ 或者 ‘isotonic’

cv :交叉验证的折叠次数。

c)详细代码及说明

from sklearn.naive_bayes import GaussianNB

import numpy as np

from sklearn.calibration import CalibratedClassifierCV

from sklearn.metrics import brier_score_loss x_train = np.array([[1,2,3],[1,3,4],[2,1,2],[4,5,6],[3,5,3],[1,7,2]])

y_train = np.array([0, 0, 0, 1, 1, 1])

x_test = np.array([[2,2,2],[3,2,6],[1,7,4],[2,5,1]])#

y_test = np.array([0, 1, 1, 1]) # clf = GaussianNB()

clf.fit(x_train, y_train) ##返回预测标签

y_pred = clf.predict(x_test)

print("******预测的分类值***************************")

print(y_pred) ##返回预测属于某标签的概率

prob_pos_clf = clf.predict_proba(x_test)

print("******属于某个类的概率*************************")

print(prob_pos_clf)

print("******Brier scores*************************")

clf_score = brier_score_loss(y_test, y_pred)

print(clf_score) ##进行概论校准

clf_isotonic = CalibratedClassifierCV(clf, cv=2, method='isotonic')

clf_isotonic.fit(x_train, y_train) ##校准后的预测值

print("******第一次概率校准后的预测分类*************************")

y_pred1 = clf_isotonic.predict(x_test)

print(y_pred1) ##校准后属于某个分类的概率

print("******第一次概率校准后属于某个类的概率******************")

prob_pos_isotonic = clf_isotonic.predict_proba(x_test)

print(prob_pos_isotonic) print("******Brier scores*************************")

clf_isotonic_score = brier_score_loss(y_test, y_pred1, pos_label = 0)

print(clf_isotonic_score) ##进行概论校准

clf_sigmoid = CalibratedClassifierCV(clf, cv=2, method='sigmoid')

clf_sigmoid.fit(x_train, y_train) ##校准后的预测值

print("*******第二次概率校准后的预测分类*************************")

y_pred2 = clf_sigmoid.predict(x_test)

print(y_pred2) ##校准后属于某个分类的概率

print("*******第二次概率校准后属于某个类的概率**************************")

prob_pos_sigmoid = clf_sigmoid.predict_proba(x_test)

print(prob_pos_sigmoid)

print("******Brier scores*************************")

clf_sigmoid_score = brier_score_loss(y_test, y_pred2, pos_label = 1)

print(clf_sigmoid_score)

d)代码输出及说明

举这个例子只是为了说明概率校准,所以有些地方可能不是很严谨。

******预测的分类值***************************

[0 1 1 1]

******属于某个类的概率*************************

[[ 9.99748066e-01 2.51934113e-04]

[ 6.85286666e-02 9.31471333e-01]

[ 1.13899717e-07 9.99999886e-01]

[ 6.91186866e-04 9.99308813e-01]]

******Brier scores*************************

0.0

******第一次概率校准后的预测分类*************************

[0 0 1 1]

******第一次概率校准后属于某个类的概率******************

[[ 0.75 0.25]

[ 0.75 0.25]

[ 0.25 0.75]

[ 0.25 0.75]]

******Brier scores*************************

0.75

*******第二次概率校准后的预测分类*************************

[0 0 1 1]

*******第二次概率校准后属于某个类的概率**************************

[[ 0.62500028 0.37499972]

[ 0.62500028 0.37499972]

[ 0.37500027 0.62499973]

[ 0.37500027 0.62499973]]

******Brier scores*************************

0.25

首先,说下概率校准,通过上面的输出可以看出,对于第二个数[3,2,6],第一次预测结果的概率为[ 6.85286666e-02 9.31471333e-01],第一次校准后的概率变成了[ 0.75 0.25],因为0.75>0.25,所以又被划分到了类别0,第二次校准后的概率变成了[ 0.62500028 0.37499972],所以也被划分到了类别0.虽然校准后的分类错了,但是也可以很好说明概率校准的作用。

其次,说下Brier scores,三次依次为0.0,0.75,0.25,根据越小越好的原则,初始分类函数已经是最优解了。

第三,说下Brier scores中的0.75跟0.25,在代码中会发现brier_score_loss(y_test, y_pred2, pos_label = 1)中参数pos_label的值是不一样的,一个是0,一个是1,当pos_label取值为1或者默认时,Brier scores中的0.75也会变成0.25,官方对pos_label的解释为:Label of the positive class. If None, the maximum label is used as positive class,怎么翻译都不好理解,所以这里就不翻译了。但是经过我的多次实验发现,在二分类中,pos_label取值为1或者默认时,表示的应该是分类错误的百分比,pos_label=0则表示分类正确的百分比

概率校准与Brier分数的更多相关文章

- 概率校准Probability Calibration

在分类问题中,我们有时不仅仅需要给测试样本打上类别标签,也需要给出一个"置信度"来表示该样本属于此类别的可能性. 然而,有的分类器只能直接打上类别标签没法给出置信度.概率校准就是用 ...

- ZOJ3329之经典概率DP

One Person Game Time Limit: 1 Second Memory Limit: 32768 KB Special Judge There is a very ...

- CTR校准

普遍预测CTR不准,需要校准.例如.boosted trees and SVM预測结果趋于保守.即预測的概率偏向于中值:而对于NaiveBayes预測的概率,小概率趋于更小.大概率趋于更大.经常使用的 ...

- scikit-learn API

scikit-learn API 这是scikit-learn的类和函数参考.有关详细信息,请参阅完整的用户指南,因为类和功能原始规格可能不足以提供有关其用途的完整指南. sklearn.base:基 ...

- scikit-learning API

API参考 这是scikit学习的类和函数参考.有关详细信息,请参阅完整的用户指南,因为类和功能原始规格可能不足以给出其使用的完整指导. sklearn.base:基类和效用函数 所有估计器的基类. ...

- 知识图谱顶刊综述 - (2021年4月) A Survey on Knowledge Graphs: Representation, Acquisition, and Applications

知识图谱综述(2021.4) 论文地址:A Survey on Knowledge Graphs: Representation, Acquisition, and Applications 目录 知 ...

- 转 如何理解 重要性采样(importance sampling)

分类: 我叫学术帖2011-03-25 13:22 3232人阅读 评论(4) 收藏 举报 图形 重要性采样是非常有意 思的一个方法.我们首先需要明确,这个方法是基于采样的,也就是基于所谓的蒙特卡洛法 ...

- ZOJ Problem Set - 3329 One Person Game

题目大意:有三个骰子,分别有k1,k2,k3个面. 每次掷骰子,如果三个面分别为a,b,c则分数置0,否则加上三个骰子的分数之和. 当分数大于n时结束.求游戏的期望步数.初始分数为0分析 设 E[i ...

- 【zzulioj 2135】 这里是天堂!

先考虑当前情况可行与否: 如果当a>n或者b>m时是绝对不行的,概率为0: 当a+b<m+n时,k一定等于a+b,否则概率为0: 当a+b==m+n时,k>=a+n,否则概率为 ...

随机推荐

- Codeforces 652F Ants on a Circle

Ants on a Circle 感觉这个思路好巧妙啊. 我们能发现不管怎么碰撞,初始态和最终态蚂蚁间的相对顺序都是一样的, 并且所占的格子也是一样的, 那么我们就只需要 找到其中一个蚂蚁的最终位置就 ...

- DSP 中关键字extern,cregister,Near ,Far,restrict,volatile

extern:extern可以置于变量或者函数前,以表示变量或者函数的定义在别的文件中,提示编译器遇到此变量和函数时在其他模块中寻找其定义.另外,extern也可用来进行链接指定. const: 可以 ...

- usb3.0 monitor is already started

用360 开机加速里找到这个程序,把它从开机启动中删除掉就好.

- play framework系列之maven 构建

一,文章内容 1,Play framwwork 的好处就是构建java 项目简单快速.经过下边几步即可完成. play new testSimpleMvn 选择2 java 项目即可. 然后进入到 t ...

- Xtreme8.0 - Kabloom dp

Xtreme8.0 - Kabloom 题目连接: https://www.hackerrank.com/contests/ieeextreme-challenges/challenges/kablo ...

- hdu 5752 Sqrt Bo 水题

Sqrt Bo 题目连接: http://acm.hdu.edu.cn/showproblem.php?pid=5752 Description Let's define the function f ...

- 无法在web服务器上启动调试,iis未列出与打开的URL匹配的网站

错误的原因可能是:在iis的网站上绑定的具体的机器的ip地址. 解决方法:可以在网站上绑定ip地址时选择“全部未分配”项.

- Spring使用注解方式注入多例的方式

目前Spring+Netty的开发方式这么火热,想把Netty注册成Spring组件就一定得用多例的方式,我不由得想吐槽明明这么常见的需求网上相关博客都少的很,这里给出Spring使用注解注入多例的方 ...

- FireDAC 下的 Sqlite [4] - 创建数据库

建立数据库的代码: {建立内存数据库的一般代码:} begin FDConnection1.DriverName := 'SQLite'; //同 FDConnection1.Params.Add(' ...

- .net中实现RSS方法

引用 如何在.net动态网站中实现RSS呢?主要思想是编写一个能够自动按照RSS格式生成xml文档的通用类.具体步骤如下: 步骤一:创建RSS通用类 C#代码 using System; usin ...