R语言-时间序列

时间序列:可以用来预测未来的参数,

1.生成时间序列对象

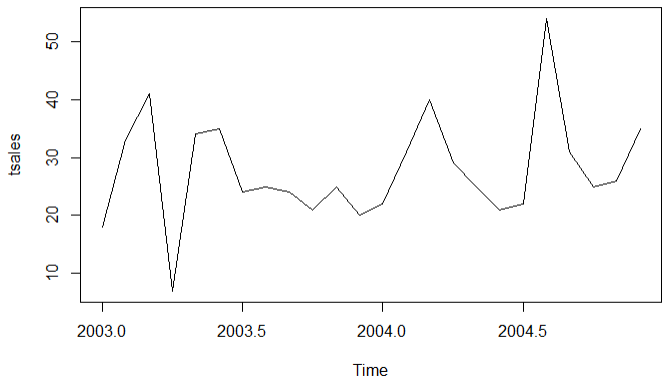

sales <- c(18, 33, 41, 7, 34, 35, 24, 25, 24, 21, 25, 20,

22, 31, 40, 29, 25, 21, 22, 54, 31, 25, 26, 35)

# 1.生成时序对象

tsales <- ts(sales,start = c(2003,1),frequency = 12)

plot(tsales)

# 2.获得对象信息

start(tsales)

end(tsales)

frequency(tsales)

# 3.对相同取子集

tsales.subset <- window(tsales,start=c(2003,5),end=c(2004,6))

tsales.subset

结论:手动生成的时序图

2.简单移动平均

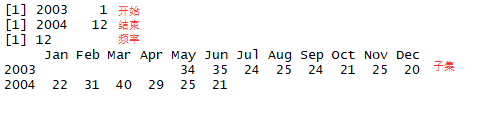

案例:尼罗河流量和年份的关系

library(forecast)

opar <- par(no.readonly = T)

par(mfrow=c(2,2))

ylim <- c(min(Nile),max(Nile))

plot(Nile,main='Raw time series')

plot(ma(Nile,3),main = 'Simple Moving Averages (k=3)',ylim = ylim)

plot(ma(Nile,7),main = 'Simple Moving Averages (k=3)',ylim = ylim)

plot(ma(Nile,15),main = 'Simple Moving Averages (k=3)',ylim = ylim)

par(opar)

结论:随着K值的增大,图像越来越平滑我们需要找到最能反映规律的K值

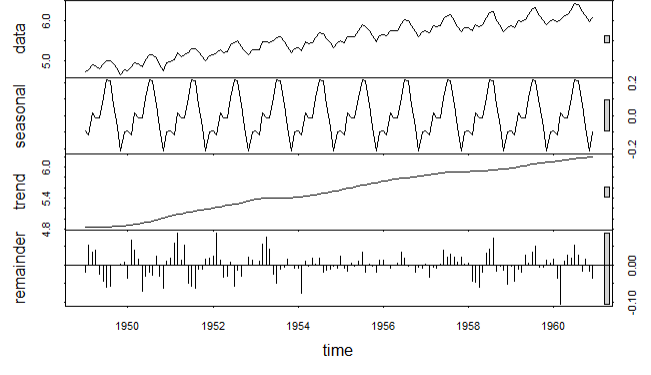

3.使用stl做季节性分解

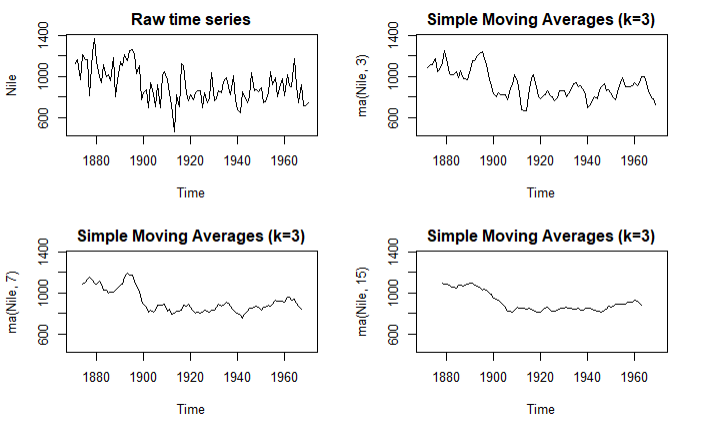

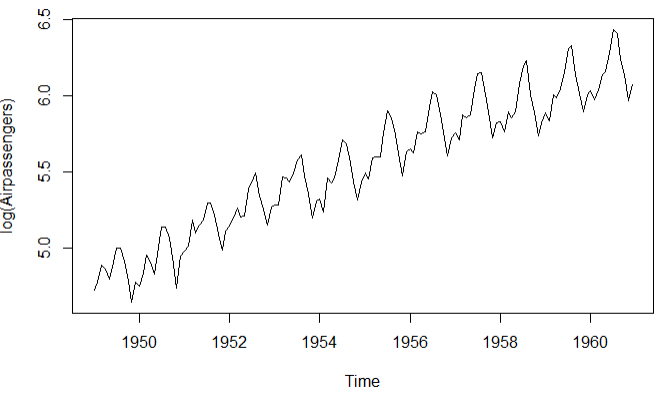

案例:Arirpassengers年份和乘客的关系

# 1.画出时间序列

plot(AirPassengers)

lAirpassengers <- log(AirPassengers)

plot(lAirpassengers,ylab = 'log(Airpassengers)')

# 2.分解时间序列

fit <- stl(lAirpassengers,s.window = 'period')

plot(fit)

fit$time.series

par(mfrow=c(2,1))

# 3.月度图可视化

monthplot(AirPassengers,xlab='',ylab='')

# 4.季度图可视化

seasonplot(AirPassengers,year.labels = T,main = '')

原始图 对数变换

总体趋势图 月度季度图

4.指数预测模型

4.1单指数平滑

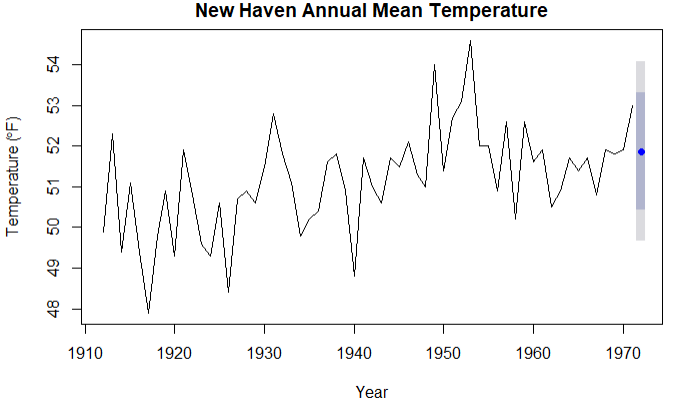

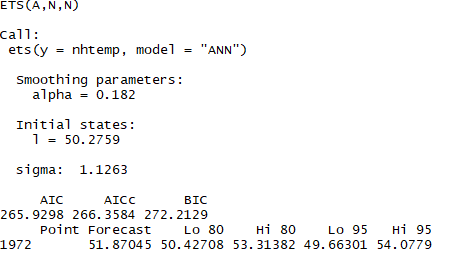

案例:预测康涅狄格州的气温变化

# 1.拟合模型

fit2 <- ets(nhtemp,model = 'ANN')

fit2

# 2.向前预测

forecast(fit2,1)

plot(forecast(fit2,1),xlab = 'Year',

ylab = expression(paste("Temperature (",degree*F,")",)),

main="New Haven Annual Mean Temperature")

# 3.得到准确的度量

accuracy(fit2)

结论:浅灰色是80%的置信区间,深灰色是95%的置信区间

4.2有水平项,斜率和季节项的指数模型

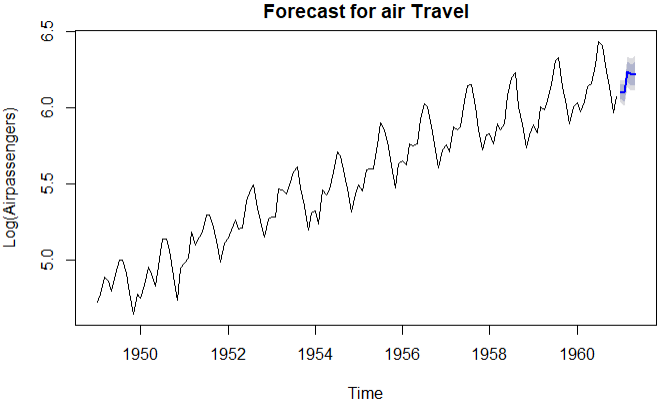

案例:预测5个月的乘客流量

# 1.光滑参数

fit3 <- ets(log(AirPassengers),model = 'AAA')

accuracy(fit3)

# 2.未来值预测

pred <- forecast(fit3,5)

pred

plot(pred,main='Forecast for air Travel',ylab = 'Log(Airpassengers)',xlab = 'Time')

# 3.使用原始尺度预测

pred$mean <- exp(pred$mean)

pred$lower <- exp(pred$lower)

pred$upper <- exp(pred$upper)

p <- cbind(pred$mean,pred$lower,pred$upper)

dimnames(p)[[2]] <- c('mean','Lo 80','Lo 95','Hi 80','Hi 95')

p

结论:从表格中可知3月份的将会有509200乘客,95%的置信区间是[454900,570000]

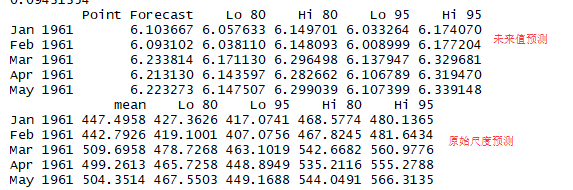

4.3ets自动预测

案例:自动预测JohnsonJohnson股票的趋势

fit4 <- ets(JohnsonJohnson)

fit4

plot(forecast(fit4),main='Johnson and Johnson Forecasts',

ylab="Quarterly Earnings (Dollars)", xlab="Time")

结论:预测值使用蓝色线表示,浅灰色表示80%置信空间,深灰色表示95%置信空间

5.ARIMA预测

步骤:

1.确保时序是平稳的

2.找出合理的模型(选定可能的p值或者q值)

3.拟合模型

4.从统计假设和预测准确性等角度评估模型

5.预测

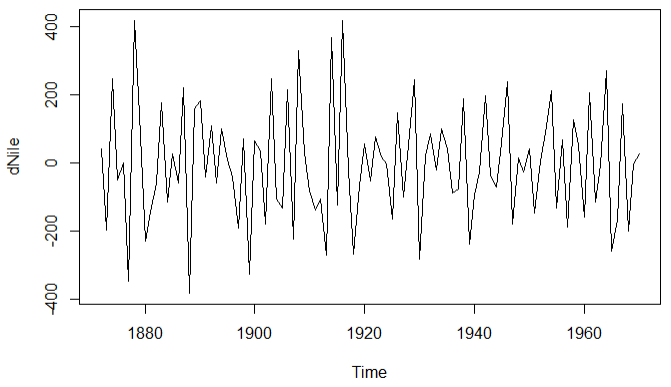

library(tseries)

plot(Nile)

# 1.原始序列差分一次

ndiffs(Nile) dNile <- diff(Nile)

# 2.差分后的图形

plot(dNile)

adf.test(dNile)

Acf(dNile)

Pacf(dNile)

# 3.拟合模型

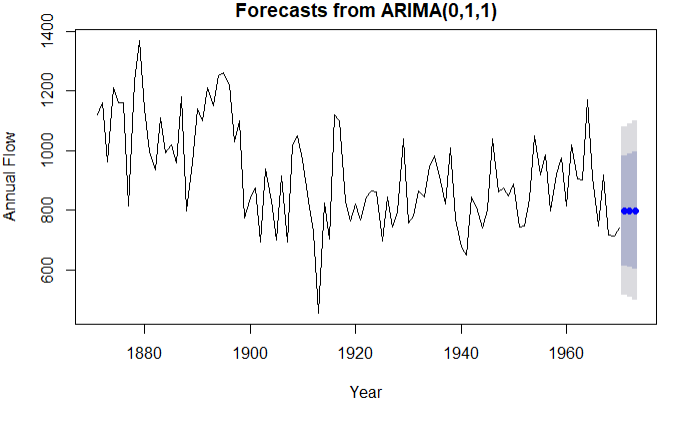

fit5 <- arima(Nile,order = c(0,1,1))

fit5

accuracy(fit5)

# 4.评价模型

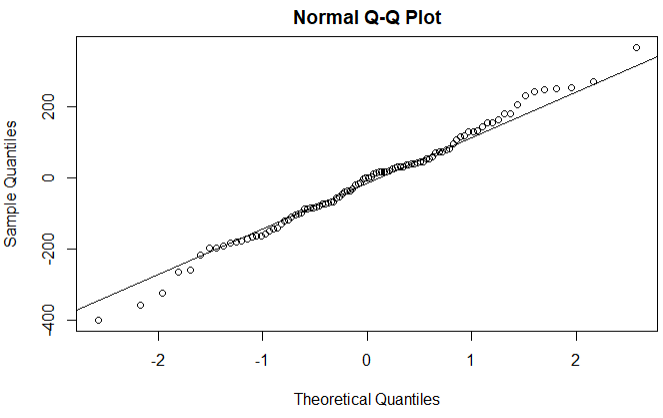

qqnorm(fit5$residuals)

qqline(fit5$residuals)

Box.test(fit5$residuals,type = 'Ljung-Box')

# 5.预测模型

forecast(fit5,3)

plot(forecast(fit5,3),xlab = 'Year',ylab = 'Annual Flow')

原始图 一次差分图形

正态Q-Q图(如果满足正态分布,点会落在图中的线上) 使用Arima(0,1,1)模型的预测值

Arima自动预测

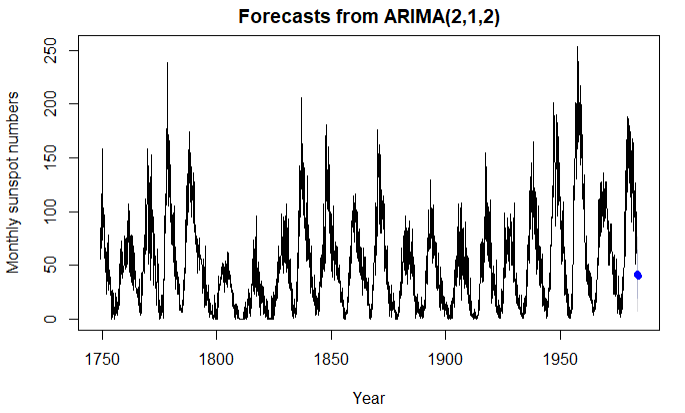

案例:预测3个月之后的太阳黑子

fit6 <- auto.arima(sunspots)

fit6

forecast(fit6,3)

accuracy(fit6)

plot(forecast(fit6,3), xlab = "Year",

ylab = "Monthly sunspot numbers")

结论:函数自动选定(2,1,2)与其他模型相比,AIC的值最小,预测结果更准确

R语言-时间序列的更多相关文章

- R语言-时间序列图

1.时间序列图 plot()函数 > air<-read.csv("openair.csv") > plot(air$nox~as.Date(air$date,& ...

- 基于R语言的时间序列指数模型

时间序列: (或称动态数列)是指将同一统计指标的数值按其发生的时间先后顺序排列而成的数列.时间序列分析的主要目的是根据已有的历史数据对未来进行预测.(百度百科) 主要考虑的因素: 1.长期趋势(Lon ...

- Rserve详解,R语言客户端RSclient【转】

R语言服务器程序 Rserve详解 http://blog.fens.me/r-rserve-server/ Rserve的R语言客户端RSclient https://blog.csdn.net/u ...

- 【R语言学习】时间序列

时序分析会用到的函数 函数 程序包 用途 ts() stats 生成时序对象 plot() graphics 画出时间序列的折线图 start() stats 返回时间序列的开始时间 end() st ...

- 用R语言的quantreg包进行分位数回归

什么是分位数回归 分位数回归(Quantile Regression)是计量经济学的研究前沿方向之一,它利用解释变量的多个分位数(例如四分位.十分位.百分位等)来得到被解释变量的条件分布的相应的分位数 ...

- R语言学习笔记-机器学习1-3章

在折腾完爬虫还有一些感兴趣的内容后,我最近在看用R语言进行简单机器学习的知识,主要参考了<机器学习-实用案例解析>这本书. 这本书是目前市面少有的,纯粹以R语言为基础讲解的机器学习知识,书 ...

- R入门<三>-R语言实战第4章基本数据管理摘要

入门书籍:R语言实战 进度:1-4章 摘要: 1)实用的包 forecast:用于做时间序列预测的,有auto.arima函数 RODBC:可以用来读取excel文件.但据说R对csv格式适应更加良好 ...

- R语言实战(三)基本图形与基本统计分析

本文对应<R语言实战>第6章:基本图形:第7章:基本统计分析 =============================================================== ...

- 机器学习:异常检测算法Seasonal Hybrid ESD及R语言实现

Twritters的异常检测算法(Anomaly Detection)做的比较好,Seasonal Hybrid ESD算法是先用STL把序列分解,考察残差项.假定这一项符合正态分布,然后就可以用Ge ...

随机推荐

- Universe Design Tool Using JDBC connect Sybase/Oracle Get Error

一.针对Sybase 1 使用SAP Universe 设计工具连接Sybase数据库报错,报错如下: “CS: Java Class not found in classpath : com.syb ...

- 在Tomcat中配置单点登录

单点登录:Single Sign-On .概述 一旦你设置了realm和验证的方法,你就需要进行实际的用户登录处理.一般说来,对用户而言登录系统是一件很麻烦的事情,你必须尽量减少用户登录验证的次数.作 ...

- ORACLE 博客文章目录(2015

从接触ORACLE到深入学习,已有好几年了,虽然写的博客不多,质量也参差不齐,但是,它却是成长的历程的点点滴滴的一个见证,见证了我在这条路上的寻寻觅觅,朝圣的心路历程,现在将ORACLE方面的博客整理 ...

- Android内核三大核心功能之一AMS内部原理

上面类是AmS的全称,另外两大核心功能是WindowManagerService.java和View.java AmS提供的主要功能: 统一调度各应用程序 内存管理 进程管理 AmS中定义了几个重要的 ...

- shell第一篇

前两天不停的再看内核相关的内容,了解内核的形成.内核的执行流程.内核的作用,结果是舍近求远. 其实我只是想了解一下shell的工作,shell与内核有关,但并不需要我么真正去做什么,至少对于我这样额初 ...

- zabbix监控的基础概念、工作原理及架构

一.什么是zabbix及优缺点(对比cacti和nagios) Zabbix能监视各种网络参数,保证服务器系统的安全运营:并提供灵活的通知机制以让系统管理员快速定位/解决存在的各种问题.是一个基于WE ...

- 【转】<string> <string.h> <cstring>的区别

#include < string.h > void main() { string aaa = " abcsd d " ; printf( " lookin ...

- 【转】linux shell 逻辑运算符、逻辑表达式

shell的逻辑运算符 涉及有以下几种类型,因此只要适当选择,可以解决很多复杂的判断. 一.逻辑运算符 逻辑卷标表示意思 1.关于档案与目录的侦测逻辑卷标! -f常用!侦测‘档案’是否存在 eg: ...

- c# 颜色RGB到HSB互相转换

/// <summary> /// 色相,饱和度,亮度转换成rgb值 /// </summary> /// <returns></returns> pu ...

- Dell服务器R320在Centos6.5系统上安装MegaCli管理主板集成磁盘阵列卡

折腾了两天啊,我的神啊,,终于可以安装了 针对Dell服务器的R320版本主板集成的磁盘阵列卡,需要下载MegaCli 8或更新版本 下载链接: http://pan.baidu.com/s/1mgB ...