利用Python检验你的策略参数是否过拟合(转)

过拟合现象

一般来说,量化研究员在优化其交易策略参数时难免会面临这样一个问题:优化过后的策略在样本内表现一般来说均会超过其在样本外的表现,即参数过拟合。

对于参数优化来说,由于优化时存在噪音,过拟合是不可避免的现象。然而为了追求策略的稳定性,我们应当尽可能地使过拟合风险最小化。

为了检测在一个策略的参数优化过程中的过拟合风险,David H. Bailey等人在2015年发表了一篇名为《THE PROBABILITY OF BACKTEST OVERFITTING》的文章,

给出了一种估计参数过拟合概率的方法,本文将对此方法作较为详细的阐述。

主要思路

David H. Bailey等人的主要思路是这样的:对于一个策略的参数优化过程来说,我们能够获得一系列的样本内以及样本外的策略收益率序列,

并能够使用它们计算出策略的评价指标,如夏普比率,收益回撤比等等。是故,他们定义了这样一个概率空间(T,F,P) ,其中T为样本内指标与样本外指标的组合组成的集合,

如(样本内夏普比,相应的样本外夏普比)。在这样一个概率空间内,我们可以认为当我们选择最优的样本内参数时,我们得到的样本外策略表现劣于平均样本外策略表现的概率,即为参数过拟合的概率。

主要框架

为了计量过拟合的概率,David H. Bailey等人使用了一种类似交叉验证的方法来对一个经过参数优化的策略回报矩阵重采样。

第一步

我们在其参数空间上随机采样,得到N组不同的参数以及它们所对应的收益率序列,将其拼接成一个大矩阵M,其形状为TxN,T即是策略的回测时长。

第二步

我们将矩阵M以一定的步长L按行分割为S个不同的区块,如从第1行到第L行为第一个区块,第L+1行到第2L行为第二个区块等。

第三步

我们对这些不同的小矩阵随机分为两组,一组代表随机抽样产生的样本内组,另一组便是样本外组。我们将这些分块矩阵重新按照时间顺序拼接起来,得到了抽样的样本内收益率序列以及相应的抽样的样本外收益率序列。

第四步

我们计算重新抽样后N个不同参数的策略的样本内收益率序列评价指标(如夏普比率),以及相应的N个样本外收益率序列评价指标。计算完成后,我们需要观察样本内最优策略对应的样本外策略的表现。在这里,我们使用Rank以及Relative Rank = Rank / (N + 1)来评价样本外策略的表现。此外,我们还使用Logit = Log(Relative Rank / (1 - Relative Rank))作为样本外策略表现的评价指标,注意到它是关于Relative Rank的增函数,是故样本外策略表现越好,其评价值便越大。此外,我们也能够获得样本内的最优夏普比率以及样本外相应的夏普比率。

第五步

我们需要估计第四步中Logit统计量的分布,是故我们需要对第三步~第四步进行重复操作,操作的次数由我们自己决定,次数越多,其估计所得分布越稳健。

代码实现

本文使用Python3 + WinPython初步实现了该方法,其所用到的包主要为numpy。此外,对于结果的可视化展示以及进一步分析还使用了pandas,matplotlib,seaborn以及sklearn。

首先,实现该方法的代码如下:

# Overfitting Test

def PBOTest(rets,SampleTimes,block_len): '''

Probability of Overfitting Test Based On Return Matrix and Sharpe Ratio Inputs:

rets: Return Matrix with shape of TxN indicating N backtesting result using different params

SampleTimes: Overfitting Indicator Sample

Size block_len: Bootstrap Block Length Outputs:

PBO: Probability of Overffiting

POS: Probability of Getting Loss OutOfSample

rd: Overfitting Indicator Logit

ratios: Sharpe Ratios of Optimal InSample and of respective OutOfSample

''' # Compute Through the Framework

N = rets.shape[1]

S = len(rets)//block_len

M = rets[:(block_len*S)]

Ms = M.reshape((S,block_len,N))

training_part_block = S//2 + S%2

rd = np.zeros(SampleTimes)

ratios = np.zeros((SampleTimes,2))

for i in range(SampleTimes):

rnd_num = np.random.rand(S).argsort()

TPartOrder = np.sort(rnd_num[:training_part_block])

VPartOrder = np.sort(rnd_num[training_part_block:])

TJ = Ms[TPartOrder].reshape((training_part_block*block_len,N))

VJ = Ms[VPartOrder].reshape(((S-training_part_block)*block_len,N))

TSharpe = np.mean(TJ,axis = 0)/np.std(TJ,axis = 0)

VSharpe = np.mean(VJ,axis = 0)/np.std(VJ,axis = 0)

Vrelative_rank = (1 + VSharpe.argsort().argsort())/(N + 1)

# Compute rd

T_n_best = np.argmax(TSharpe)

VT_n_best_rank = Vrelative_rank[T_n_best]

logit = np.log(VT_n_best_rank/(1-VT_n_best_rank))

rd[i] = logit

# Compute Ratio

ratios[i,0] = TSharpe[T_n_best]

ratios[i,1] = VSharpe[T_n_best]

PBO = np.sum(rd<=0) / SampleTimes

POS = np.sum(ratios[:,1] <= 0) / SampleTimes

return PBO,POS,rd,ratios

我们来进一步分析一下这段代码:

N = rets.shape[1]

S = len(rets)//block_len

M = rets[:(block_len*S)]

Ms = M.reshape((S,block_len,N))

training_part_block = S//2 + S%2

rd = np.zeros(SampleTimes)

ratios = np.zeros((SampleTimes,2))

这一段代码定义了回测中我们从参数空间抽取参数进行回测的次数N,以及区块的长度block_len和区块的个数S,并且如果rets的行不能整除S,我们便舍去除不尽的部分,最后得到的矩阵为M。Ms为一个三维矩阵,是经过分块的矩阵的组合。training_part_block是我们在第三步中需要抽取的小矩阵的个数。rd,ratios分别是最终结果统计量Logit以及夏普比率的预分配空间。

rnd_num = np.random.rand(S).argsort()

TPartOrder = np.sort(rnd_num[:training_part_block])

VPartOrder = np.sort(rnd_num[training_part_block:])

TJ = Ms[TPartOrder].reshape((training_part_block*block_len,N))

VJ = Ms[VPartOrder].reshape(((S-training_part_block)*block_len,N))

这一段代码主要实现了框架中的第三步以及第四步,如重新采样等。首先我们生成一串长度为S的随机数,利用argsort函数得到其下标的排序rnd_num。其次,我们利用前training_part_block个下标作为组成样本内矩阵的下标TPartOrder,并且重新拼接形成TJ。VPartOrder以及VJ同理。

TSharpe = np.mean(TJ,axis = 0)/np.std(TJ,axis = 0)

VSharpe = np.mean(VJ,axis = 0)/np.std(VJ,axis = 0)

Vrelative_rank = (1 + VSharpe.argsort().argsort())/(N + 1)

然后,我们计算样本内所有策略的夏普比率TSharpe以及样本外所有策略的夏普比率VSharpe,并且计算得到代表样本外策略表现的Relative Rank的Vrelative_rank。

# Compute rd

T_n_best = np.argmax(TSharpe)

VT_n_best_rank = Vrelative_rank[T_n_best]

logit = np.log(VT_n_best_rank/(1-VT_n_best_rank))

rd[i] = logit

# Compute Ratio

ratios[i,0] = TSharpe[T_n_best]

ratios[i,1] = VSharpe[T_n_best]

接下来,我们能够计算得到最优样本内策略对应的样本外Realative Rank以及Logit统计量,并且将其赋值给预先分配好的空间。

PBO = np.sum(rd<=0) / SampleTimes

POS = np.sum(ratios[:,1] <= 0) / SampleTimes

最后,我们计算出过拟合的概率PBO,即为Logit统计量小于0的概率。POS为样本外策略夏普比率为负的概率,即优化出亏损策略的概率。

框架测试

那最后让我们来尝试一下这一个框架吧。我们首先下载得到上证指数从2010年1月1日到2017年5月16日之间的日行情,利用pandas进行读入。我们使用简单的均线策略进行测试:如快线上穿慢线即做多,快线下穿慢线做空。其参数为快线的计算长度以及慢线的计算长度。暂时不设止损线。策略的代码如下:

def MA(close,num = 5):

res = [close[0]*1]

for i in range(1,len(close)):

if i >= num:

res.append((res[-1]*num - close[i-num] + close[i])/num)

else:

res.append((res[-1]*i + close[i])/(i+1))

res = np.array(res)

return res def backtest(data,params = [],num = 100,money = 1e6):

Fastlen,Slowlen,thdAB,stoploss = params

high = data['high'].values

low = data['low'].values

close = data['close'].values

hlen = len(close)

profit = np.zeros(hlen)

Ama = MA(close, Fastlen)

Bma = MA(close, Slowlen)

opened = False

long = False

opened_price = 0

for i in range(hlen):

if not opened:

if Ama[i]/Bma[i] - 1 > thdAB:

opened = True

long = True

opened_price = close[i]

profit[i] = -close[i]*0.0002*num

elif Ama[i]/Bma[i] - 1 < -thdAB:

opened = True

long = False

opened_price = close[i]

profit[i] = -close[i]*0.0012*num

else:

if long:

profit[i] = (close[i] - close[i-1])*num

if Ama[i] < Bma[i] or low[i]/opened_price - 1 < -stoploss:

opened = False

profit[i] = profit[i] - close[i]*num*0.0012

else:

profit[i] = (close[i-1] - close[i])*num

if Ama[i] > Bma[i] or high[i]/opened_price - 1 > stoploss:

opened = False

profit[i] = profit[i] - close[i]*num*0.0002

rets = profit / money

equity = np.cumprod(1 + rets)

return rets,equity

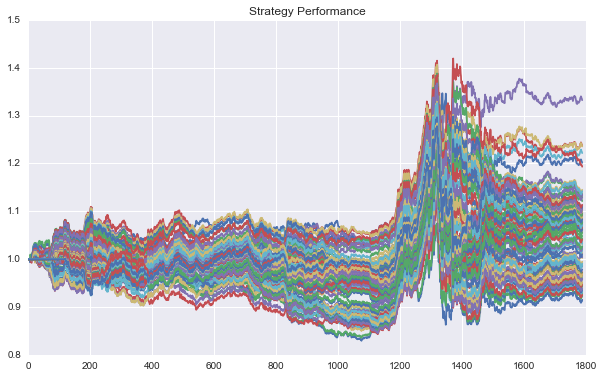

利用回测函数,我们能够得到相应的收益率序列以及净值曲线。

我们对该策略进行参数的重采样,有:

X = np.arange(5,120)

rets = np.array([backtest(data,[x,2*x,0,1],100)[0] for x in X]).T

便能够得到我们需要的收益率序列矩阵,对其进行策略参数过拟合测试:

np.random.seed(0)

PBO,POS,rd,ratios = PBOTest(rets,SampleTimes = 1000,block_len = 50)

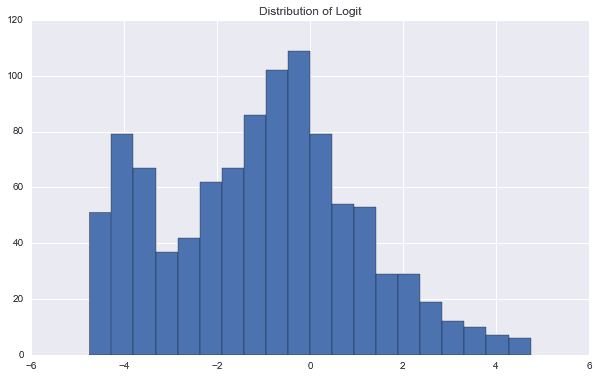

我们得到了其过拟合的概率以及亏损的概率。在该例子中,他们分别为70.2%以及 56.3%。此外,我们可以对结果进行进一步的分析:

np.random.seed(0)

PBO,POS,rd,ratios = PBOTest(rets,SampleTimes = 1000,block_len = 50) # Histgram of Dist of logit

plt.figure(figsize = (10,6))

plt.title('Distribution of Logit')

plt.hist(rd,bins = 20) # Performance Degration

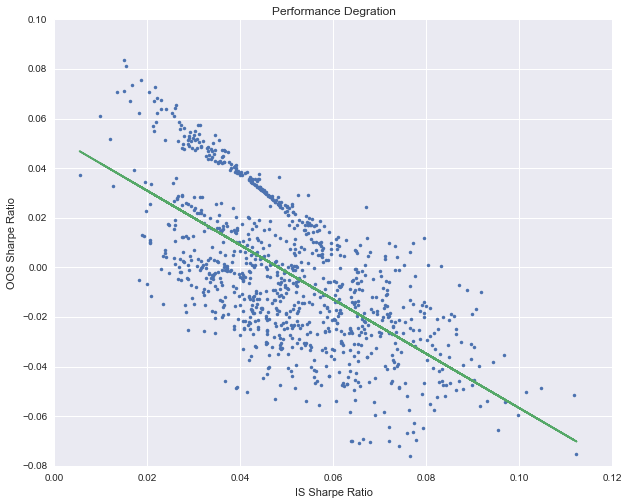

model = sl.LinearRegression()

model.fit(ratios[:,0].reshape((-1,1)),ratios[:,1])

plt.figure(figsize = (10,8))

plt.title('Performance Degration')

plt.plot(ratios[:,0],ratios[:,1],'.')

plt.plot(ratios[:,0],model.decision_function(ratios[:,0].reshape((-1,1))),'-')

plt.xlabel('IS Sharpe Ratio')

plt.ylabel('OOS Sharpe Ratio')

该图显示了Logit统计量的分布。

该图形象地显示出了随着样本内夏普比率的上升,样本外的夏普比率的变化趋势。

总结

本文实现了David H. Bailey等人的方法对策略过拟合的概率进行了测试。该方法有一个特点,那便是我们仅仅需要回测收益率序列便能够对其是否过拟合进行测试,其测试的本质实质上是看样本内以及样本外策略的盈利能力的延续性,以及优化过程中是否所有的时间段的策略表现都会随着参数的变化而同时被优化。利用该方法,我们通过估计过拟合的概率,能够在一定程度上评估策略的稳健性。

作者:时风_瞬

链接:http://www.jianshu.com/p/3bd86cca96bd

THE PROBABILITY OF BACKTEST OVERFITTING https://files.cnblogs.com/files/hdu-2010/THE_PROBABILITY_OF_BACKTEST_OVERFITTING.pdf

利用Python检验你的策略参数是否过拟合(转)的更多相关文章

- 利用python 获取 windows 组策略

工作中有时候会有这种需求: 1. 自动配置组策略的安全基线,这个东西不用你自己写了,微软有这个工具,Microsoft Security Compliance Manager,你可以在下面的地址去下载 ...

- Python进阶量化交易场外篇4——寻找最优化策略参数

新年伊始,很荣幸笔者的<教你用 Python 进阶量化交易>专栏在慕课专栏板块上线了,欢迎大家订阅!为了能够提供给大家更轻松的学习过程,笔者在专栏内容之外会陆续推出一些手记来辅助同学们学习 ...

- 利用python库stats进行t检验

t检验通常分为三种,分别是单样本t检验.双样本t检验和配对样本t检验.本文基于python的scipy.stats函数对每种t检验进行了介绍和实验. 一.t检验介绍 无论哪种t检验,都有以下的基本 ...

- 利用Python学习线性代数 -- 1.1 线性方程组

利用Python学习线性代数 -- 1.1 线性方程组 本节实现的主要功能函数,在源码文件linear_system中,后续章节将作为基本功能调用. 线性方程 线性方程组由一个或多个线性方程组成,如 ...

- 利用Python+阿里云实现DDNS(动态域名解析)

引子我想大家应该都很熟悉DNS了,这回在DNS前面加了一个D又变成了什么呢?这个D就是Dynamic(动态),也就是说,按照传统,一个域名所对应的IP地址应该是定死的,而使用了DDNS后,域名所对应的 ...

- 【转】用Python做股市量化策略投资数据分析

金融量化分析介绍 本文摘要; 金融量化分析介绍 1.什么是金融量化分析 2.金融量化分析可以干什么 3.为什么将python运用于金融 4.常用库简介 1.什么是金融量化分析 从标题中我们可以 ...

- 利用Python进行异常值分析实例代码

利用Python进行异常值分析实例代码 异常值是指样本中的个别值,也称为离群点,其数值明显偏离其余的观测值.常用检测方法3σ原则和箱型图.其中,3σ原则只适用服从正态分布的数据.在3σ原则下,异常值被 ...

- 利用python实现平稳时间序列的建模方式

一.平稳序列建模步骤 假如某个观察值序列通过序列预处理可以判定为平稳非白噪声序列,就可以利用ARMA模型对该序列进行建模.建模的基本步骤如下: (1)求出该观察值序列的样本自相关系数(ACF)和样本偏 ...

- 利用Python进行数据分析(8) pandas基础: Series和DataFrame的基本操作

一.reindex() 方法:重新索引 针对 Series 重新索引指的是根据index参数重新进行排序. 如果传入的索引值在数据里不存在,则不会报错,而是添加缺失值的新行. 不想用缺失值,可以用 ...

随机推荐

- Python图像处理库Pillow入门

http://python.jobbole.com/84956/ Pillow是Python里的图像处理库(PIL:Python Image Library),提供了了广泛的文件格式支持,强大的图像处 ...

- Web 编程中编码问题

1. 常见字符编码 iso-8859-1(不支持中文) gbk(国标码) utf-8 (万国码, 支持全世界的编码) 2. 响应编码 当使用 response.getWriter() 来向客户端发送字 ...

- List、Map、Set三个接口,存取元素时,各有什么特点?

List与Set都是单列元素的集合,它们有一个功共同的父接口Collection. Set里面不允许有重复的元素, 存元素:add方法有一个boolean的返回值,当集合中没有某个元素,此时add方法 ...

- git 设置 .gitignore 为全局global + 配置.gitignore为全局后不生效解决办法

outline 什么是 .gitignore 以及 .gitignore 的作用,这里不做赘述,自行网上查阅. 设置 .gitignore 为全局生效 懒得自己逐行敲忽略规则的话,建议移步:https ...

- 通信—HTTP 协议入门(转载)

HTTP是一个基于TCP/IP通信协议来传递数据(HTML 文件, 图片文件, 查询结果等). HTTP是一个属于应用层的面向对象的协议,由于其简捷.快速的方式,适用于分布式超媒体信息系统.它于199 ...

- appium 中部分 api 的使用方法

使用的语言是java,appium的版本是1.3.4,java-client的版本是java-client-2.1.0,建议多参考java-client-2.1.0-javadoc. 1.使用Andr ...

- 快速搭建vue脚手架

https://segmentfault.com/a/1190000011275993

- jquery jsonp请求错误处理

jQuery将ajax方法进行了封装,jsonp可以轻松实现跨域请求. $.ajax({type: 'GET', url: "<%= SysUtils::TASK_CENTER_URL ...

- wechat多开

右键wechat查看属性,找到目标(wechat的执行路径),复制 然后在桌面新建文档,输入下面命令,想多开几个就复制几行 start 复制的目标 另存为bat文件,所有文件类型 双击运行

- c# Datagridview 设置单位格为编辑状态(in editing mode)

private void dataGridView1_KeyDown(object sender, KeyEventArgs e) { if (e.KeyCode == Keys.Tab && ...