机器学习方法(八):随机采样方法整理(MCMC、Gibbs Sampling等)

转载请注明出处:Bin的专栏,http://blog.csdn.net/xbinworld

本文是对参考资料中多篇关于sampling的内容进行总结+搬运,方便以后自己翻阅。其实参考资料中的资料写的比我好,大家可以看一下!好东西多分享!PRML的第11章也是sampling,有时间后面写到PRML的笔记中去:)

背景

随机模拟也可以叫做蒙特卡罗模拟(Monte Carlo Simulation)。这个方法的发展始于20世纪40年代,和原子弹制造的曼哈顿计划密切相关,当时的几个大牛,包括乌拉姆、冯.诺依曼、费米、费曼、Nicholas Metropolis, 在美国洛斯阿拉莫斯国家实验室研究裂变物质的中子连锁反应的时候,开始使用统计模拟的方法,并在最早的计算机上进行编程实现。[3]

随机模拟中有一个重要的问题就是给定一个概率分布p(x) , 我们如何在计算机中生成它的样本。一般而言均匀分布 Uniform(0,1) 的样本是相对容易生成的。 通过线性同余发生器可以生成伪随机数,我们用确定性算法生成[0,1]之间的伪随机数序列后,这些序列的各种统计指标和均匀分布 Uniform(0,1) 的理论计算结果非常接近。这样的伪随机序列就有比较好的统计性质,可以被当成真实的随机数使用。

下面总结这么几点:

1、蒙特卡洛数值积分

2、均匀分布,Box-Muller 变换

3、Monte Carlo principle

4、接受-拒绝抽样(Acceptance-Rejection sampling)

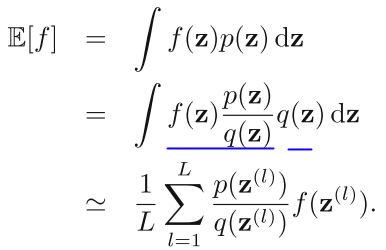

5、重要性抽样(Importance sampling)

6、马尔科夫链,马尔科夫稳态

7、MCMC——Metropolis-Hasting算法

8、MCMC——Gibbs Sampling算法

1、蒙特卡洛数值积分

如果我们要求f(x)的积分,如

而f(x)的形式比较复杂积分不好求,则可以通过数值解法来求近似的结果。常用的方法是蒙特卡洛积分:

这样把q(x)看做是x在区间内的概率分布,而把前面的分数部门看做一个函数,然后在q(x)下抽取n个样本,当n足够大时,可以用采用均值来近似:

因此只要q(x)比较容易采到数据样本就行了。随机模拟方法的核心就是如何对一个概率分布得到样本,即抽样(sampling)。下面我们将介绍常用的抽样方法。

2、均匀分布,Box-Muller 变换

在计算机中生成[0,1]之间的伪随机数序列,就可以看成是一种均匀分布。而随机数生成方法有很多,最简单的如:

当然计算机产生的随机数都是伪随机数,不过一般也就够用了。

[Box-Muller 变换] 如果随机变量 U1,U2 独立且U1,U2∼Uniform[0,1],

则 Z0,Z1 独立且服从标准正态分布。

3、Monte Carlo principle

Monte Carlo 抽样计算随即变量的期望值是接下来内容的重点:X 表示随即变量,服从概率分布 p(x), 那么要计算 f(x) 的期望,只需要我们不停从 p(x) 中抽样xi,然后对这些f(xi)取平均即可近似f(x)的期望。

4、接受-拒绝抽样(Acceptance-Rejection sampling)[2]

很多实际问题中,p(x)是很难直接采样的的,因此,我们需要求助其他的手段来采样。既然 p(x) 太复杂在程序中没法直接采样,那么我设定一个程序可抽样的分布 q(x) 比如高斯分布,然后按照一定的方法拒绝某些样本,达到接近 p(x) 分布的目的,其中q(x)叫做 proposal distribution 。

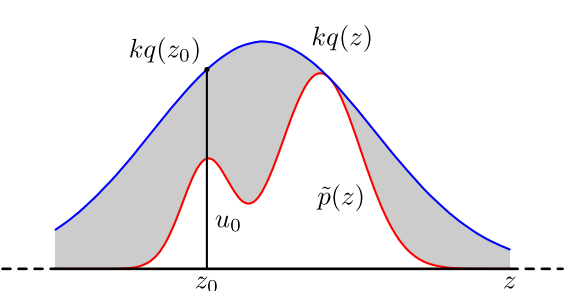

具体操作如下,设定一个方便抽样的函数 q(x),以及一个常量 k,使得 p(x) 总在 kq(x) 的下方。(参考上图)

- x 轴方向:从 q(x) 分布抽样得到 a。(如果是高斯,就用之前说过的 tricky and faster 的算法更快)

- y 轴方向:从均匀分布(0, kq(a)) 中抽样得到 u。

- 如果刚好落到灰色区域: u > p(a), 拒绝, 否则接受这次抽样

- 重复以上过程

在高维的情况下,Rejection Sampling 会出现两个问题,第一是合适的 q 分布比较难以找到,第二是很难确定一个合理的 k 值。这两个问题会导致拒绝率很高,无用计算增加。

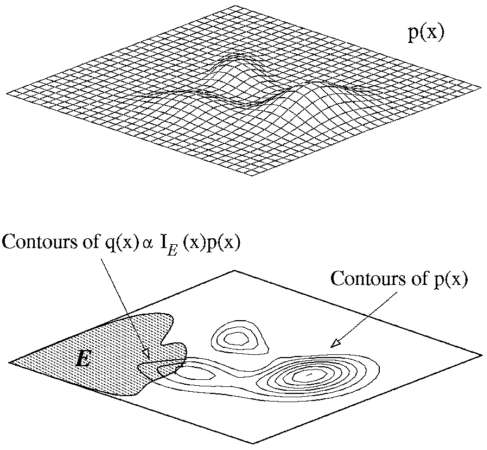

5、重要性抽样(Importance sampling)[2]

Importance Sampling 也是借助了容易抽样的分布 q (proposal distribution)来解决这个问题,直接从公式出发:

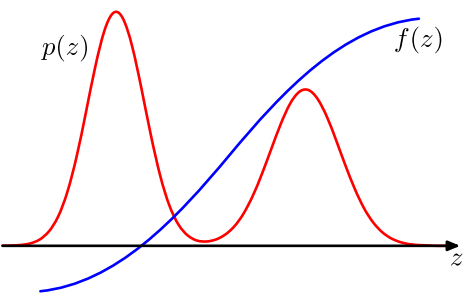

其中,p(z) / q(z) 可以看做 importance weight。我们来考察一下上面的式子,p 和 f 是确定的,我们要确定的是 q。要确定一个什么样的分布才会让采样的效果比较好呢?直观的感觉是,样本的方差越小期望收敛速率越快。比如一次采样是 0, 一次采样是 1000, 平均值是 500,这样采样效果很差,如果一次采样是 499, 一次采样是 501, 你说期望是 500,可信度还比较高。在上式中,我们目标是 p×f/q 方差越小越好,所以 |p×f| 大的地方,proposal distribution q(z) 也应该大。举个稍微极端的例子:

第一个图表示 p 分布, 第二个图的阴影区域 f = 1,非阴影区域 f = 0, 那么一个良好的 q 分布应该在左边箭头所指的区域有很高的分布概率,因为在其他区域的采样计算实际上都是无效的。这表明 Importance Sampling 有可能比用原来的 p 分布抽样更加有效。

但是可惜的是,在高维空间里找到一个这样合适的 q 非常难。即使有 Adaptive importance sampling 和 Sampling-Importance-Resampling(SIR) 的出现,要找到一个同时满足 easy to sample 并且 good approximations 的 proposal distribution, it is often impossible!

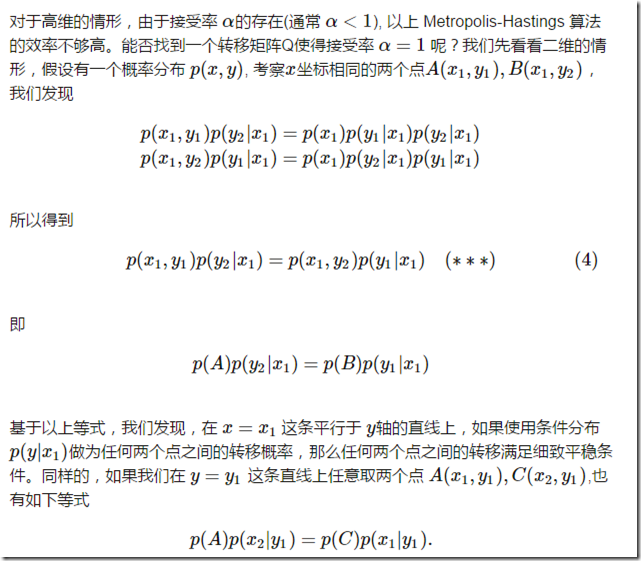

6、马尔科夫链,马尔科夫稳态

在讲蒙特卡洛方法之前,必须要先讲一下马尔科夫链;马氏链的数学定义:

也就是说前一个状态只与当前状态有关,而与其他状态无关,Markov Chain 体现的是状态空间的转换关系,下一个状态只决定与当前的状态(可以联想网页爬虫原理,根据当前页面的超链接访问下一个网页)。如下图:

举一个例子,如果当前状态为 u(x) = (0.5, 0.2, 0.3), 那么下一个矩阵的状态就是 u(x)T = (0.18, 0.64, 0.18), 依照这个转换矩阵一直转换下去,最后的系统就趋近于一个稳定状态 (0.22, 0.41, 0.37) (此处只保留了两位有效数字)。而事实证明无论你从那个点出发,经过很长的 Markov Chain 之后都会汇集到这一点。[2]

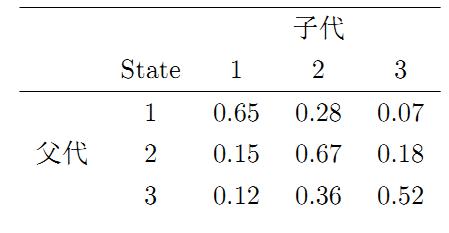

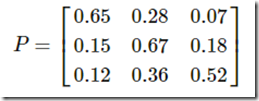

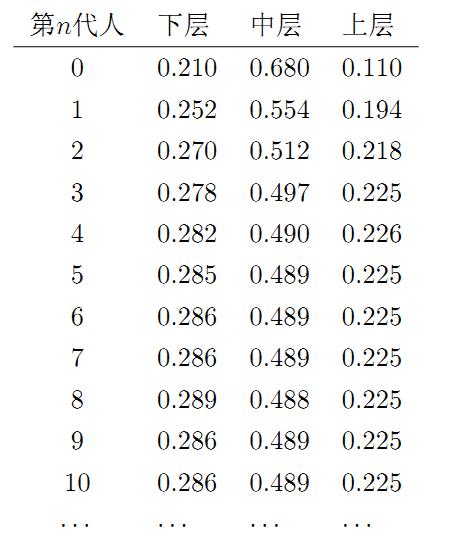

再举一个例子,社会学家经常把人按其经济状况分成3类:下层(lower-class)、中层(middle-class)、上层(upper-class),我们用1,2,3 分别代表这三个阶层。社会学家们发现决定一个人的收入阶层的最重要的因素就是其父母的收入阶层。如果一个人的收入属于下层类别,那么他的孩子属于下层收入的概率是 0.65, 属于中层收入的概率是 0.28, 属于上层收入的概率是 0.07。事实上,从父代到子代,收入阶层的变化的转移概率如下

![]()

使用矩阵的表示方式,转移概率矩阵记为

我们发现从第7代人开始,这个分布就稳定不变了,事实上,在这个问题中,从任意初始概率分布开始都会收敛到这个上面这个稳定的结果。

注:要求图是联通的(没有孤立点),同时不存在一个联通的子图是没有对外的出边的(就像黑洞一样)。

这个马氏链的收敛定理非常重要,所有的 MCMC(Markov Chain Monte Carlo) 方法都是以这个定理作为理论基础的。

对于给定的概率分布p(x),我们希望能有便捷的方式生成它对应的样本。由于马氏链能收敛到平稳分布, 于是一个很的漂亮想法是:如果我们能构造一个转移矩阵为P的马氏链,使得该马氏链的平稳分布恰好是p(x), 那么我们从任何一个初始状态x0出发沿着马氏链转移, 得到一个转移序列 x0,x1,x2,⋯xn,xn+1⋯,, 如果马氏链在第n步已经收敛了,于是我们就得到了 p(x) 的样本xn,xn+1⋯。

这个绝妙的想法在1953年被 Metropolis想到了,为了研究粒子系统的平稳性质, Metropolis 考虑了物理学中常见的波尔兹曼分布的采样问题,首次提出了基于马氏链的蒙特卡罗方法,即Metropolis算法,并在最早的计算机上编程实现。Metropolis 算法是首个普适的采样方法,并启发了一系列 MCMC方法,所以人们把它视为随机模拟技术腾飞的起点。 Metropolis的这篇论文被收录在《统计学中的重大突破》中, Metropolis算法也被遴选为二十世纪的十个最重要的算法之一。

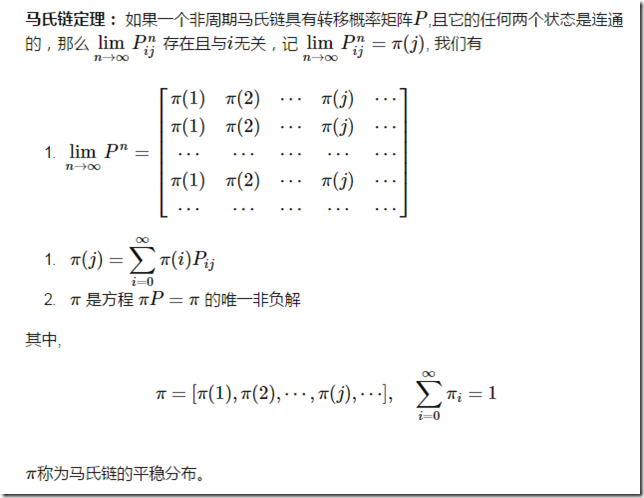

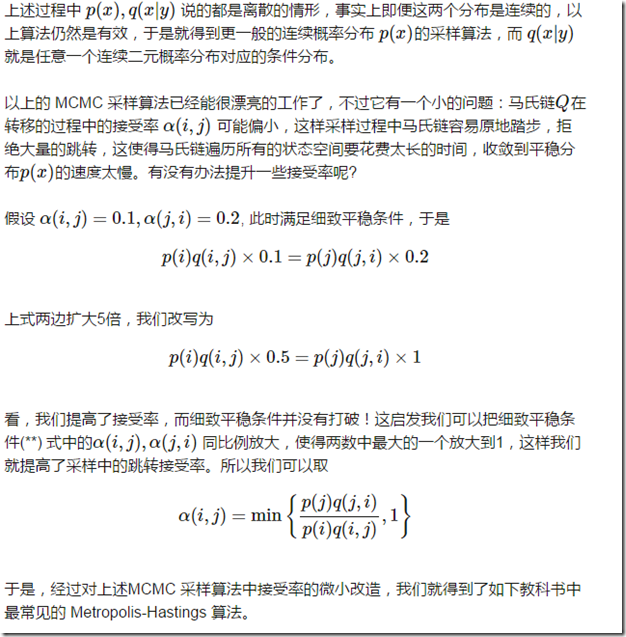

我们接下来介绍的MCMC 算法是 Metropolis 算法的一个改进变种,即常用的 Metropolis-Hastings 算法。由上一节的例子和定理我们看到了,马氏链的收敛性质主要由转移矩阵P 决定, 所以基于马氏链做采样的关键问题是如何构造转移矩阵P,使得平稳分布恰好是我们要的分布p(x)。如何能做到这一点呢?我们主要使用如下的定理。

![]()

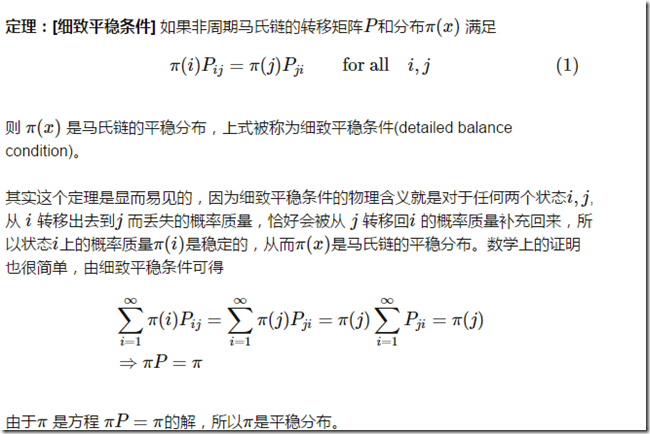

马氏链转移和接受概率

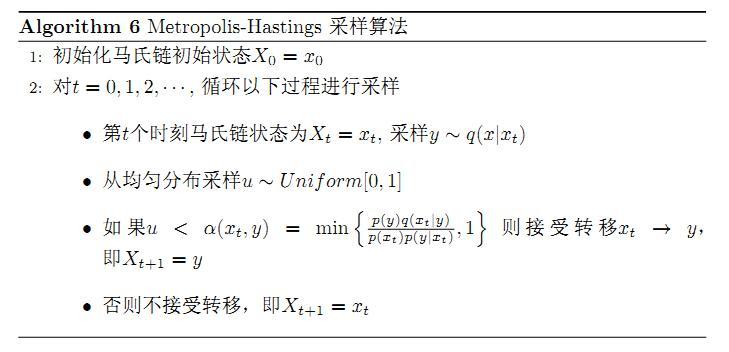

假设我们已经有一个转移矩阵Q(对应元素为q(i,j)), 把以上的过程整理一下,我们就得到了如下的用于采样概率分布p(x)的算法。

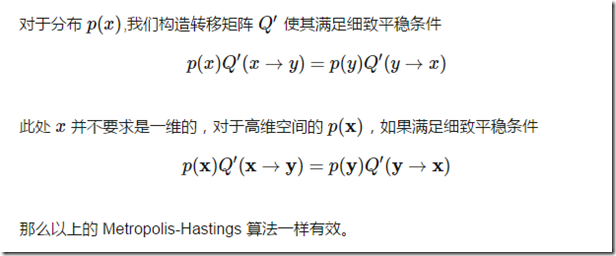

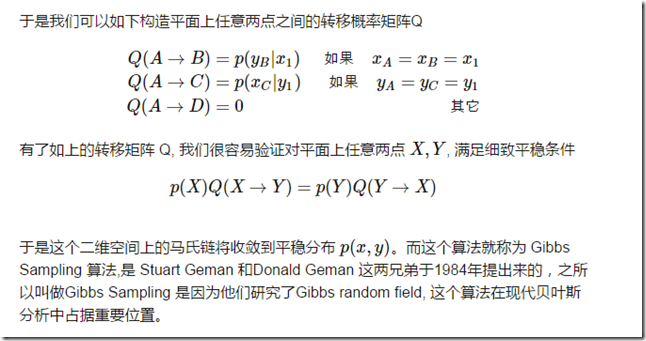

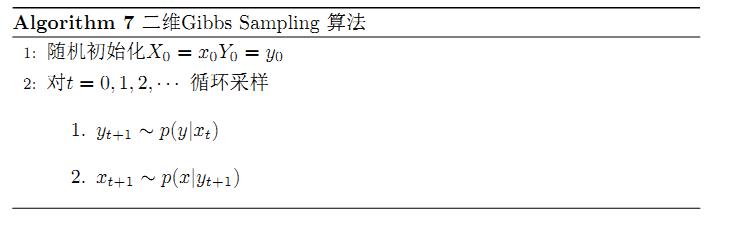

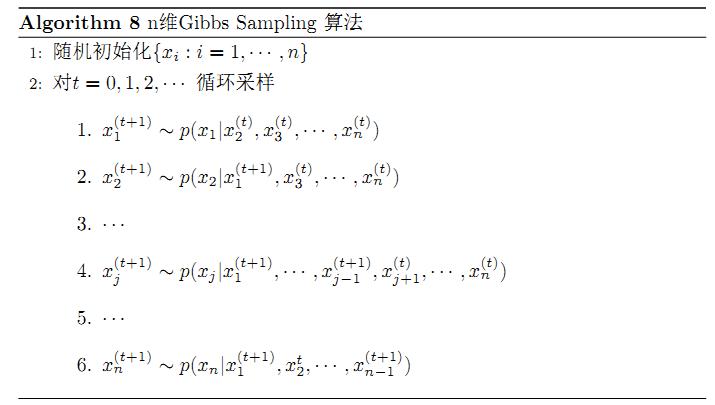

8、MCMC——Gibbs Sampling算法

![]()

平面上马氏链转移矩阵的构造

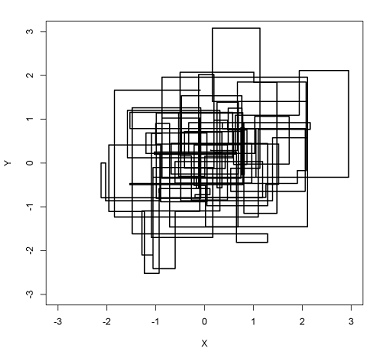

以上算法收敛后,得到的就是概率分布p(x1,x2,⋯,xn)的样本,当然这些样本并不独立,但是我们此处要求的是采样得到的样本符合给定的概率分布,并不要求独立。同样的,在以上算法中,坐标轴轮换采样不是必须的,可以在坐标轴轮换中引入随机性,这时候转移矩阵 Q 中任何两个点的转移概率中就会包含坐标轴选择的概率,而在通常的 Gibbs Sampling 算法中,坐标轴轮换是一个确定性的过程,也就是在给定时刻t,在一根固定的坐标轴上转移的概率是1。

参考资料

[1] http://blog.csdn.net/xianlingmao/article/details/7768833

[2] http://www.cnblogs.com/daniel-D/p/3388724.html

[3] http://cos.name/2013/01/lda-math-mcmc-and-gibbs-sampling/

[4] An Introduction to MCMC for Machine Learning,2003

[5] Introduction to Monte Carlo Methods

机器学习方法(八):随机采样方法整理(MCMC、Gibbs Sampling等)的更多相关文章

- 随机采样方法整理与讲解(MCMC、Gibbs Sampling等)

本文是对参考资料中多篇关于sampling的内容进行总结+搬运,方便以后自己翻阅.其实参考资料中的资料写的比我好,大家可以看一下!好东西多分享!PRML的第11章也是sampling,有时间后面写到P ...

- 随机采样方法整理与讲解(Acceptance-Rejection、MCMC、Gibbs Sampling等)

本文是对参考资料中多篇关于sampling的内容进行总结+搬运,方便以后自己翻阅.其实参考资料中的资料写的比我好,大家可以看一下!好东西多分享!PRML的第11章也是sampling,有时间后面写到P ...

- MCMC&Gibbs sampling

Note of Markov Chain Monte Carlo and Gibbs Sampling : http://pan.baidu.com/s/1jHpWY1o 序:A major lim ...

- MCMC,GIBBS SAMPLING简单摘要

本文后面很多内容都是参考博客:http://www.cnblogs.com/xbinworld/p/4266146.html.本文主要用作学习交流备忘用. 1)简述: 随机模拟也可以叫做蒙特卡洛模拟, ...

- 随机采样和随机模拟:吉布斯采样Gibbs Sampling

http://blog.csdn.net/pipisorry/article/details/51373090 吉布斯采样算法详解 为什么要用吉布斯采样 通俗解释一下什么是sampling. samp ...

- 【转载】MCMC和Gibbs Sampling算法

转载随笔,原贴地址:MCMC和Gibbs Sampling算法 本文是整理网上的几篇博客和论文所得出来的,所有的原文连接都在文末. 在科学研究中,如何生成服从某个概率分布的样本是一个重要的问题.如果样 ...

- 随机模拟MCMC和Gibbs Sampling

随机模拟 统计模拟中有一个重要的问题就是给定一个概率分布 p(x),我们如何在计算机中生成它的样本.一般而言均匀分布 Uniform(0,1)的样本是相对容易生成的. 通过线性同余发生器可以生成伪随机 ...

- 机器学习方法(六):随机森林Random Forest,bagging

欢迎转载,转载请注明:本文出自Bin的专栏blog.csdn.net/xbinworld. 技术交流QQ群:433250724,欢迎对算法.技术感兴趣的同学加入. 前面机器学习方法(四)决策树讲了经典 ...

- 随机模拟(MCMC)

http://cos.name/2013/01/lda-math-mcmc-and-gibbs-sampling/ http://blog.csdn.net/lin360580306/article/ ...

随机推荐

- React的this.props.children

this.props用来获取组件从外部传入的属性,但是this.props.children比较特殊,它是由React给添加上的,表示组件的所有子节点.this.props.children可以用来读 ...

- bzoj2165: 大楼(倍增floyd)

题目大意:一个有向图,n(<=100)个点求一条长度>=m(<=10^18)的路径最少经过几条边. 一开始以为是矩乘,蓝鹅当时还没开始写,所以好像给CYC安利错了嘿嘿嘿QWQ 第一眼 ...

- navicat for mysql无法连接数据库和连接数据库慢的问题

首先在自己虚拟机上登录mysql: mysql -uroot -p 然后赋予权限 GRANT ALL PRIVILEGES ON *.* TO root@'%' IDENTIFIED BY '1234 ...

- 02.树的序列化与反序列化(C++)

1.二叉树的序列化 输入的一棵树: //二叉树的先序遍历-序列化 #include <iostream> #include <string> #include <sstr ...

- ListBox, ListView, GridView

ListView是ListBox的派生类,而GridView是ViewBase的派生类 ListView的View属性是ViewBase,所以GridView可以作为ListView的属性 如 < ...

- LightOJ 1129 - Consistency Checker Trie树模板

题意:给出n条串判断是否存在一个串为另一个串的前缀. 思路:套Trie树的模板,先全部插入,再查找每个字串,如果查找字串完毕,但还存在下一个节点,说明存在前缀. /** @Date : 2016-11 ...

- pythonweb框架

https://www.cnblogs.com/sss4/p/8097653.html

- 【BZOJ】1577: [Usaco2009 Feb]庙会捷运Fair Shuttle

[题意]公车从1开到n,有k群牛想从一个点到达另一个点,公车最多乘坐c个人,牛群可以拆散,问最多载多少牛到达目的地. [算法]贪心+堆 [题解]线段和点的贪心,一般有按左端点排序和按右端点排序两种方法 ...

- 【BZOJ】1601: [Usaco2008 Oct]灌水

[算法]最小生成树 [题解] 想到网络流,但是好像不能处理流量和费用的关系. 想到最短路,但好像不能处理重复选边的问题. 每条边只需要选一次,每个点就要遍历到,可以想到最小生成树. 建超级源向每个点连 ...

- [bzoj1002]轮状病毒-矩阵树定理

Brief Description 求外圈有\(n\)个点的, 形态如图所示的无向图的生成树个数. Algorithm Design \[f(n) = (3*f(n-1)-f(n-2)+2)\] Co ...