寻找市场中的Alpha-WorldQuant功能的实现(下)

导语:本文介绍Alpha的相关基本概念,以及寻找和检验Alpha的主要流程和方法。在上篇中我们梳理了 WorldQuant经典读本FindingAlphas的概要以及WebSim的使用。作为下篇,我们演示如何通过BigQuant平台可以复现WebSim的因子分析功能,可以只输入因子表达式以及一些相关参数,便能够获取因子分析的相关结果。

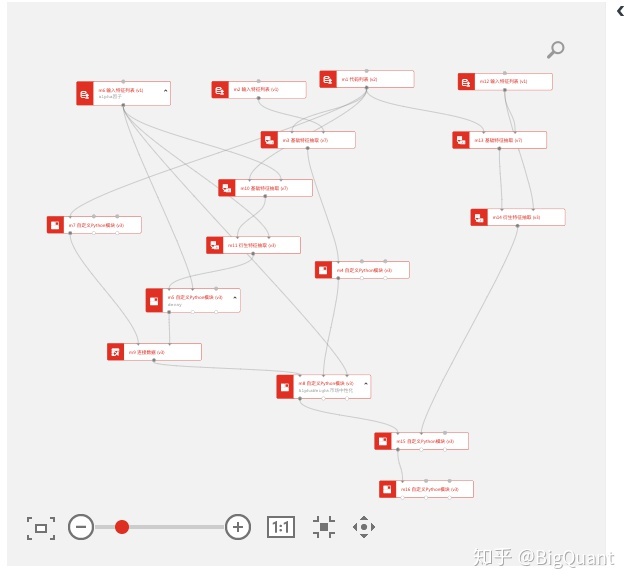

模拟步骤流程

1、 输入测试的alpha表达式:在左上方m6输入特征列表模块中输入表达式。 2、 选择市场标的范围 :

topN:代表选取流动性排名前N的股票作为证券池,在m4自定义模块中设置股票池范围,默认2000

3、 设置Delay: 延迟1(默认设置)表示alpha将使用昨天的数据(价格等)。延迟0意味着alpha将使用今天的数据。本例中默认会输出close_0/close_1和close_0/open_0两类Alpha,对应着延迟0和延迟1,因此无需设置。

4、 设置Decay: 代表因子平滑的参数,decay其实就是下面表达式中的n,默认是4 Decay_linear (x, n) = (x[date] * n x[date - 1] * (n - 1)… X[date - N - 1]) / (n (n - 1)… 1) 可以在m5模块中设置此参数:

5、 设置中性化:

neuralized_type:代表中性化的方式,分别有market和industry两种方式 可以在自定义模块m8中设置中性化方式

6 设置最大权重限制 :

max_stock_weight:代表组合中的单个股票最大权重,默认0.1 也是在自定义模块m8中设置,见上图。

7、 设置本金:

Booksize:代表本金,默认本金1千万,2倍杠杠的话就是2千万,在m16模块中设置

8、设置回测起止时间 回测起止时间通过证券代码列表m1模块设置。

评价指标介绍

Long/Short Count: 多空头寸数量

PnL: 当期头寸损益(金额)

Sharpe: 夏普比

Fitness: 定义为Sharpe * abs(Returns) / Turnover

Returns: 年化收益率

Drawdown: 最大回撤

Turnover: 换手率

Margin: 定义为PnL / 总交易额

Alpha0: 权重是当天因子值,收益率定义:close_0/open_0-1

Alpha1: 权重是前一天因子值,收益率定义:close_0/close_1-1

Alpha2:权重是前一天因子值,收益率定义:close_0/open_0-1

案例展示:

我们以市值因子作为示例,因子表达式为:-1*market_cap_0。我们在模块m6中输入因子表达式,选择默认参数,点击运行全部。可是以下链接克隆源码:

def m7_run_bigquant_run(input_1, input_2, input_3):

ins = input_1.read_pickle()['instruments']

start_date = input_1.read_pickle()['start_date']

end_date = input_1.read_pickle()['end_date']

industry_df = D.history_data(ins,start_date=start_date,end_date=end_date,fields='industry_sw_level1')

processed_industry_df = industry_df.pivot(index='date',columns='instrument',values='industry_sw_level1')\

.dropna(how='all')\

.stack()\

.apply(lambda x: 'SW'+str(int(x))+'.SHA')\

.reset_index()\

.rename(columns={0:'industry_code'})

## 过滤为0的数据异常,不过不应该被简单过滤

processed_industry_df = processed_industry_df[processed_industry_df['industry_code'].apply(lambda x:len(x)==12)]

data_1 = DataSource.write_df(processed_industry_df)

return Outputs(data_1=data_1, data_2=None, data_3=None)

# 后处理函数,可选。输入是主函数的输出,可以在这里对数据做处理,或者返回更友好的outputs数据格式。此函数输出不会被缓存。

def m7_post_run_bigquant_run(outputs):

return outputs

# Python 代码入口函数,input_1/2/3 对应三个输入端,data_1/2/3 对应三个输出端

def m4_run_bigquant_run(input_1, input_2, input_3, topN):

# 示例代码如下。在这里编写您的代码

amount_df = input_1.read_df()

universe_dic = amount_df.groupby('date').apply(lambda df: df.sort_values('amount_0', ascending=False)[:topN].instrument.tolist()).to_dict()

return Outputs(data_1=DataSource().write_pickle(universe_dic))

# 后处理函数,可选。输入是主函数的输出,可以在这里对数据做处理,或者返回更友好的outputs数据格式。此函数输出不会被缓存。

def m4_post_run_bigquant_run(outputs):

return outputs

# Python 代码入口函数,input_1/2/3 对应三个输入端,data_1/2/3 对应三个输出端

def m5_run_bigquant_run(input_1, input_2, input_3, decay):

# 示例代码如下。在这里编写您的代码

df = input_1.read_df()

factor = list(set(input_2.read_pickle()).difference(['end_date', 'instruments', 'start_date']))[0]

pvt = df.pivot(index='date', columns='instrument', values=factor)

pvt = pvt.rolling(decay).apply(lambda x: sum([(i+1)*xx for i,xx in enumerate(x)])/sum(range(decay+1)))

result = pvt.unstack().reset_index().rename(columns={0:factor})

ds = DataSource().write_df(result)

return Outputs(data_1=ds, data_2=None, data_3=None)

# 后处理函数,可选。输入是主函数的输出,可以在这里对数据做处理,或者返回更友好的outputs数据格式。此函数输出不会被缓存。

def m5_post_run_bigquant_run(outputs):

return outputs

# Python 代码入口函数,input_1/2/3 对应三个输入端,data_1/2/3 对应三个输出端

def m8_run_bigquant_run(input_1, input_2, input_3, max_stock_weight, neuralized_type):

# 示例代码如下。在这里编写您的代码

df = input_1.read_df()

factor = list(set(input_3.read_pickle()).difference(['end_date', 'instruments', 'start_date']))[0]

pvt = df.pivot(index='date', columns='instrument', values=factor)

universe_dic = input_2.read_pickle()

all_dates = sorted(list(universe_dic.keys()))

weights = {}

for date in all_dates:

alpha = pvt.loc[date, universe_dic[date]]

if neuralized_type == 'market':

# 市场中性化

alpha = alpha - alpha.mean()

elif neuralized_type == 'industry':

# 行业中性化

group_mean = df[df.date == date].groupby('industry_code', as_index=False).mean().rename(columns={factor:'group_mean'})

tmp = df[df.date == date].merge(group_mean, how='left', on='industry_code')

tmp[factor] = tmp[factor]- tmp['group_mean']

alpha = tmp.set_index('instrument')[factor].loc[universe_dic[date]]

alpha_weight = alpha / alpha.abs().sum()

alpha_weight = alpha_weight.clip(-max_stock_weight, max_stock_weight) # 权重截断处理

alpha_weight = alpha_weight / alpha_weight.abs().sum()

weights[date] = alpha_weight

ds = DataSource().write_pickle(weights)

return Outputs(data_1=ds, data_2=None, data_3=None)

# 后处理函数,可选。输入是主函数的输出,可以在这里对数据做处理,或者返回更友好的outputs数据格式。此函数输出不会被缓存。

def m8_post_run_bigquant_run(outputs):

return outputs

# Python 代码入口函数,input_1/2/3 对应三个输入端,data_1/2/3 对应三个输出端

def m15_run_bigquant_run(input_1, input_2, input_3):

# 示例代码如下。在这里编写您的代码

alpha_weights = input_1.read_pickle()

ret_df = input_2.read_df()

ret0_df = ret_df.pivot(index='date', columns='instrument', values='close_0/close_1-1')

ret1_df = ret_df.pivot(index='date', columns='instrument', values='close_0/open_0-1')

alpha0, alpha1, alpha2 = {}, {}, {}

all_dates = sorted(alpha_weights.keys())

last_date = None

w_prev = None

for date in all_dates:

#Alpha0: 权重是当天因子值,收益:Close/Open -1

#Alpha1: 权重是前一天因子值,收益:Close/shift(Close, 1) -1

#Alpha2:权重是前一天因子值,收益:Close/Open -1

#根据统计,市场平均情况下次日低开概率较大,这个导致了alpha1的收益会更低

w = alpha_weights[date]

alpha0[date] = (ret1_df.loc[date, w.index]*w).sum()

alpha1[date] = (ret0_df.loc[date, w_prev.index]*w_prev).sum() if w_prev is not None else 0.0

alpha2[date] = (ret1_df.loc[date, w_prev.index]*w_prev).sum() if w_prev is not None else 0.0

w_prev = w

alpha0 = pd.Series(alpha0)

alpha1 = pd.Series(alpha1)

alpha2 = pd.Series(alpha2)

alpha = pd.DataFrame({'alpha0':alpha0,

'alpha1':alpha1,

'alpha2':alpha2})

ds = DataSource().write_df(alpha)

return Outputs(data_1=ds, data_2=None, data_3=None)

# 后处理函数,可选。输入是主函数的输出,可以在这里对数据做处理,或者返回更友好的outputs数据格式。此函数输出不会被缓存。

def m15_post_run_bigquant_run(outputs):

return outputs

# Python 代码入口函数,input_1/2/3 对应三个输入端,data_1/2/3 对应三个输出端

def m16_run_bigquant_run(input_1, input_2, input_3, booksize):

# 示例代码如下。在这里编写您的代码

def calc_daily_turnover(alpha_weights):

all_dates = sorted(alpha_weights.keys())

last_date = None

turnover = {}

for date in all_dates:

w = alpha_weights[date]

w.name = 'w'

w_prev = alpha_weights[last_date] if last_date is not None else pd.Series(0,index=w.index)

w_prev.name = 'w_prev'

tmp = pd.concat([w,w_prev], axis=1).fillna(0)

turnover[date] = (tmp['w']-tmp['w_prev']).abs().sum()

last_date = date

turnover = pd.Series(turnover)

turnover /= 2

return turnover

import empyrical

alpha_df = m15.data_1.read_df()

alpha_weights = m8.data_1.read_pickle()

dailyPnL = alpha_df*booksize

PnL = dailyPnL.groupby(dailyPnL.index.year).sum()

IR = dailyPnL.groupby(dailyPnL.index.year).mean()/dailyPnL.groupby(dailyPnL.index.year).std()

sharpe = IR * np.sqrt(252)

returns = dailyPnL.groupby(dailyPnL.index.year).sum()/booksize

daily_turnover = calc_daily_turnover(alpha_weights)

turnover = daily_turnover.groupby(daily_turnover.index.year).mean()

fitness = sharpe * np.sqrt(returns.abs().apply(lambda x: x/turnover))

margin = PnL.apply(lambda x: x/(daily_turnover.groupby(daily_turnover.index.year).sum()*booksize)*10000)

long_short_count = pd.DataFrame({date:((w>0).sum(), (w<0).sum()) for date, w in alpha_weights.items()}).T

long_short_count = long_short_count.rename(columns={0: 'long', 1: 'short'})

long_short_count = long_short_count.groupby(long_short_count.index.year).sum()

max_drawdown = dailyPnL.apply(lambda x: empyrical.max_drawdown(x/booksize))

dataset_ds = DataSource()

output_store = dataset_ds.open_df_store()

dailyPnL.to_hdf(output_store, key='dailyPnL')

PnL.to_hdf(output_store, key='PnL')

turnover.to_hdf(output_store, key='turnover')

fitness.to_hdf(output_store, key='fitness')

margin.to_hdf(output_store, key='margin')

max_drawdown.to_hdf(output_store, key='max_drawdown')

long_short_count.to_hdf(output_store, key='long_short_count')

sharpe.to_hdf(output_store, key='sharpe')

returns.to_hdf(output_store, key='returns')

dataset_ds.close_df_store()

return Outputs(data_1=dataset_ds)

# 后处理函数,可选。输入是主函数的输出,可以在这里对数据做处理,或者返回更友好的outputs数据格式。此函数输出不会被缓存。

def m16_post_run_bigquant_run(outputs):

return outputs

m1 = M.instruments.v2(

start_date='2010-01-01',

end_date='2018-09-30',

market='CN_STOCK_A',

instrument_list='',

max_count=0

)

m7 = M.cached.v3(

input_1=m1.data,

run=m7_run_bigquant_run,

post_run=m7_post_run_bigquant_run,

input_ports='',

params='{}',

output_ports=''

)

m2 = M.input_features.v1(

features='mean(amount_0,66)'

)

m3 = M.general_feature_extractor.v7(

instruments=m1.data,

features=m2.data,

start_date='',

end_date='',

before_start_days=0

)

m4 = M.cached.v3(

input_1=m3.data,

run=m4_run_bigquant_run,

post_run=m4_post_run_bigquant_run,

input_ports='',

params='{\'topN\':2000}',

output_ports='',

m_cached=False

)

m6 = M.input_features.v1(

features='-1*market_cap_0',

m_cached=False

)

m10 = M.general_feature_extractor.v7(

instruments=m1.data,

features=m6.data,

start_date='',

end_date=''

)

m11 = M.derived_feature_extractor.v3(

input_data=m10.data,

features=m6.data,

date_col='date',

instrument_col='instrument',

user_functions={}

)

m5 = M.cached.v3(

input_1=m11.data,

input_2=m6.data,

run=m5_run_bigquant_run,

post_run=m5_post_run_bigquant_run,

input_ports='',

params='{\'decay\': 4}',

output_ports='',

m_cached=False

)

m9 = M.join.v3(

data1=m7.data_1,

data2=m5.data_1,

on='date,instrument',

how='inner',

sort=False

)

m8 = M.cached.v3(

input_1=m9.data,

input_2=m4.data_1,

input_3=m6.data,

run=m8_run_bigquant_run,

post_run=m8_post_run_bigquant_run,

input_ports='',

params="""{'max_stock_weight': 0.1,

'neuralized_type': 'industry'}""",

output_ports='',

m_cached=False

)

m12 = M.input_features.v1(

features="""close_0/open_0-1

close_0/close_1-1

"""

)

m13 = M.general_feature_extractor.v7(

instruments=m1.data,

features=m12.data,

start_date='',

end_date='',

before_start_days=0

)

m14 = M.derived_feature_extractor.v3(

input_data=m13.data,

features=m12.data,

date_col='date',

instrument_col='instrument',

user_functions={}

)

m15 = M.cached.v3(

input_1=m8.data_1,

input_2=m14.data,

run=m15_run_bigquant_run,

post_run=m15_post_run_bigquant_run,

input_ports='',

params='{}',

output_ports='',

m_cached=False

)

m16 = M.cached.v3(

input_1=m15.data_1,

run=m16_run_bigquant_run,

post_run=m16_post_run_bigquant_run,

input_ports='',

params='{\'booksize\': 20000000}',

output_ports='',

m_cached=False

)寻找市场中的Alpha-WorldQuant功能的实现(下)的更多相关文章

- (转)软件版本中的Alpha,Beta,RC,Trial是什么意思?

版本号:V(Version):即版本,通常用数字表示版本号.(如:EVEREST Ultimate v4.20.1188 Beta )Build:用数字或日期标示版本号的一种方式.(如:VeryCD ...

- 软件版本中的Alpha,Beta,RC,Trial是什么意思?

版本号: V(Version):即版本,通常用数字表示版本号.(如:EVEREST Ultimate v4.20.1188 Beta ) Build:用数字或日期标示版本号的一种方式.(如:VeryC ...

- 制作类似ThinkPHP框架中的PATHINFO模式功能(二)

距离上一次发布的<制作类似ThinkPHP框架中的PATHINFO模式功能>(文章地址:http://www.cnblogs.com/phpstudy2015-6/p/6242700.ht ...

- mixer中动态Alpha通道处理案例

本案例处理的是RGB+a,每个色彩的采样为10位位宽. 1.在Mixer IP中打开Alpha Blending Enable 和Alpha Input Stream Enable.这样在Blo ...

- Servlet中实现多个功能案例

如何实现一个Servlet中的多个功能 前言:唉,打脸了,前脚刚说过要跟Servlet正式告别,后脚这不又来了,哈哈,总结出一点东西,纠结了一下还是做个分享吧,学习知识比面子重要,对吧,下回再也不约S ...

- Python爬虫-爬取手机应用市场中APP下载量

一.首先是爬取360手机助手应用市场信息,用来爬取360应用市场,App软件信息,现阶段代码只能爬取下载量,如需爬取别的信息,请自行添加代码. 使用方法: 1.在D盘根目录新建.tet文件,命名为Ap ...

- WCF学习之旅—WCF4.0中的简化配置功能(十五)

六 WCF4.0中的简化配置功能 WCF4.0为了简化服务配置,提供了默认的终结点.绑定和服务行为.也就是说,在开发WCF服务程序的时候,即使我们不提供显示的 服务终结点,WCF框架也能为我们的服务提 ...

- Windows 10 版本 1507 中的新 AppLocker 功能

要查看 Windows 10 版本信息,使用[运行]> dxdiag 回车 下表包含 Windows 10 的初始版本(版本 1507)中包括的一些新的和更新的功能以及对版本 1511 的 W ...

- 禁用datagridview中的自动排序功能

把datagridview中的自动排序功能禁用自己收集的两种方法,看看吧①DataGridView中的Columns属性里面可以设置.进入"EditColumns"窗口后,在相应的 ...

- 【记录】尝试用android-logging-log4j去实现log输出内容到sd卡中的文件的功能

[背景] 折腾: [记录]给Android中添加log日志输出到文件 期间,已经试了: [记录]尝试用android中microlog4android实现log输出到文件的功能 但是不好用. 然后就是 ...

随机推荐

- Python 设置环境变量方法

Python中的os模块 Python中的os模块提供了很多与操作系统相关的功能.其中就包括设置环境变量的方法,即setenv()方法. 使用os.setenv()方法设置环境变量 import os ...

- PYQT5学习(13):QMidArea同时显示多个窗口,创建多个独立的窗口

QMidArea 参考文章:https://blog.csdn.net/jia666666/article/details/81670569 一种同时显示多个窗口的方法,创建多个独立的窗口,这些独立 ...

- (数据科学学习手札154)geopandas 0.14版本新特性一览

本文示例代码已上传至我的Github仓库https://github.com/CNFeffery/DataScienceStudyNotes 1 简介 大家好我是费老师,就在前两天,Python生态中 ...

- QQ机器人整理合集

QQ机器人有什么用呢? QQ机器人可以实现包括自动回复.定时推送.发送图片QQ机器人,营销圈用的比较多,可以开发各种自动功能等等.用其制作的QQ机器人程序 机器人框架+插件 小栗子机器人 官网:htt ...

- VS Code C# 开发工具包正式发布

前言 微软于本月正式发布Visual Studio Code C#开发工具包,此前该开发套件已经以预览版的形式在6月份问世.经过4个月的测试和调整,微软修复了350多个问题,其中大部分是用户反馈导致的 ...

- java后端操作树结构

一.树结构的三种组装方式(递归.双层for循环,map) (1)递归 普通递归方法 public Result getBmsMenuList(UserSessionVO userSessionInfo ...

- KubeEdge v1.15.0发布!新增5大特性

本文分享自华为云社区<KubeEdge v1.15.0发布!新增Windows 边缘节点支持,基于物模型的设备管理,DMI 数据面支持等功能>,作者:云容器大未来 . 北京时间2023年1 ...

- py2neo函数merge参数报错

代码 a1 = Node("house", name='303') g.merge(a1) 执行报错 Primary label and primary key are requi ...

- cdq分治/整体二分

cdq分治: 使用场景: 三维偏序问题 优化dp 将动态问题转静态问题 99%题目能离线的情况下cdq可以替代树套树,时空都更优秀 整体二分: 起初用来解决动态区间第K min/max,在最基础的二分 ...

- 文心一言 VS 讯飞星火 VS chatgpt (125)-- 算法导论10.6 6题

六.用go语言,任意有根树的左孩子右兄弟表示法中每个结点用到三个指针: leftchild.rightsibling 和parent.对于任何结点,都可以在常数时间到达其父结点,并在与其孩子数呈线性关 ...