Hurst指数以及MF-DFA

转:https://uqer.io/home/

https://uqer.io/community/share/564c3bc2f9f06c4446b48393

写在前面

9月的时候说想把arch包加进去,昨儿发现优矿已经加好了,由于优矿暂时没有开放历史高频接口,我索性就分享一个冷冷的小知识:分形市场假说(FMH),分析中玩的是低频数据(日线,或者分钟线)。

所谓分形市场假说,就是人们发现有效市场假说的种种不合理后,提出的一种假说,我曾经有仔细关注过这一块,因为这个假说真是太「中国特色」了:

它有几个主要论点:

- 当市场是由各种投资期限的投资者组成时,市场是稳定的(长期投资者和短期投资者),当投资者单一时,则市场会出流动性问题;

- 信息集对基本分析和技术分析来讲短期影响比长期影响要大;

- 当某一事件的出现使得基础分析的有效性值得怀疑时,长期投资者或者停止入市操作或者基于短期信息进行买卖;

- 价格是短期技术分析和长期基础分析的综合反应;

- 如果某种证券与经济周期无关,那么它本身就不存在长期趋势。此时,交易行为、市场流动性和短期信息将占主导地位。

- 总之就是一个具有「正反馈、非线性、分形、混沌、耗散」等等很牛逼的概念,深深吸引着曾经学过物理学的我。。。

关于Hurst指数以及MF-DFA

现在对于分形市场假说的主要方法论就是 Hurst指数,通过MF-DFA(Multifractal detrended fluctuation analysis)来计算, 具体的可以维基百科一下,大体就是当hurst>0.5时时间序列是一个persistent的过程,当hurst>0.5时时间序列是一个anti-persistent的过程,当hurst=0.5时间序列是一个不存在记忆的随机游走过程。

而在实际计算中,不会以理论值0.5作为标准(一般会略大于0.5)

写在最后

- 这份工作来自于LADISLAV KRISTOUFEK这位教授在12年的工作,论文名叫做RACTAL MARKETS HYPOTHESIS AND THE GLOBAL FINANCIAL CRISIS: SCALING, INVESTMENT HORIZONS AND LIQUIDITY

- 这位教授后来在13年把这项工作强化了一下(加了点小波的方法),把论文的图画得美美哒,竟然发表在了Nature的子刊Scientific Report上。当年我的导师发了一篇SR可是全校通报表扬啊,虽然现在我以前在物理系的导师说今年有4篇SR发表。。

- 总之,如果谁对这个感兴趣,或者想在Nature上水一篇文章,可以研究研究。

- 这个方法对设计策略有没有什么用? 好像没有用哎,所以我发表在「研究」板块里了哈。不过10年海通有研究员测试过根据这个方法写的策略,据说alpha还不错。

- 算法部分我用的是自己的library库。

import numpy as np

import pandas as pd

from arch import arch_model # GARCH(1,1)

from matplotlib import pyplot as plt

from datetime import timedelta

from CAL.PyCAL import *

from lib.Hurst import * inter = 320 #滑动时间窗口

#设置时间

today = Date.todaysDate()

beginDate = ''

endDate = today.toDateTime().strftime('%Y%m%d') #设置指数类型

indexLabel = '' # SSE index

#indexLabel = '399006' # CYB index #读取指数

indexPrice = DataAPI.MktIdxdGet(ticker=indexLabel,beginDate=beginDate,endDate=endDate,field=["tradeDate","closeIndex"],pandas="")

price = np.array(indexPrice.loc[:,'closeIndex']) #计算对数收益

back_price = np.append(price[0],price.copy())

back_price = back_price[:-1]

return_price = np.log(price) - np.log(back_price) #计算波动率 from GARCH(1,1)

am = arch_model(return_price)

res = am.fit()

sqt_h = res.conditional_volatility #去除波动性

f = return_price/sqt_h #计算hurst指数,函数来自自定义library

hurst = Hurst(f,T=inter,step=1,q=2,Smin=10,Smax=50,Sintr=1) indexPrice['Hurst'] = pd.DataFrame(np.array([0] * len(indexPrice)))

indexPrice.loc[inter-1:,'Hurst'] = hurst

indexPrice.index = indexPrice['tradeDate']

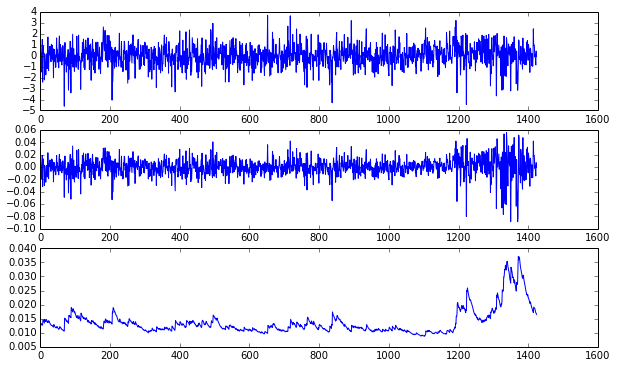

plt.figure(figsize=(10,6))

plt.subplot(3,1,1)

plt.plot(f)

plt.subplot(3,1,2)

plt.plot(return_price)

plt.subplot(3,1,3)

plt.plot(sqt_h)

上面的图能够看到garch(1,1)到底做了什么,它主要是对波动率进行了建模,在做分析时消去了这部分的影响。

plt.figure(1)

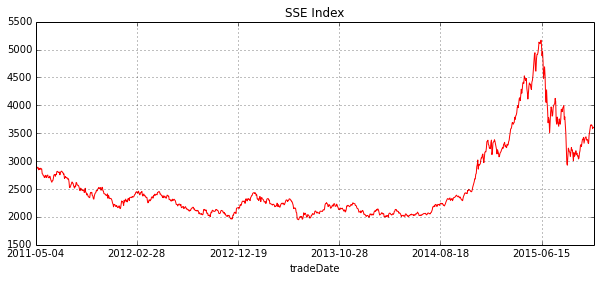

indexPrice['closeIndex'].tail(len(indexPrice)-inter).plot(figsize=(10,4),color='red',title='SSE Index',linewidth=1)

plt.figure(2)

indexPrice['Hurst'].tail(len(indexPrice)-inter).plot(figsize=(10,4),color='green',title='Hurst Index',linewidth=1,marker='.')

- 看出了啥没?简单点说,就是hurst越大,越有可能延续之前的趋势(即动量),若hurst越小,则越有可能违反之前的趋势(即反转)。LADISLAV KRISTOUFEK这位教授的想法是通过极大极小值来判断,当然它分析的是美股啦。

- 再看看上面的图,是对上证指数的分析,取的是日线的数据(其实我喜欢用分钟线,因为A股波动辣么牛逼,日线颗粒度哪里够啊。。),可以得(meng)出这些结论:

- 13年中旬hurst出现最小值,说明熊市的跌势要反转了,马上要进入牛市了?!

- 15年中旬hurst出现最小值,说明牛市的涨势要反转了,马上要进入熊市了?!

- 算卦完毕。

看到好多人在克隆这份东西,我索性就把自定义的lib分享出来,仅限学术交流。命名为Hurst并添加到library即可。

#coding=utf-8 import numpy as np

from sklearn.linear_model import LinearRegression def avgFluctuation(Xseries,q,S):

lr = LinearRegression(fit_intercept = True)

T = Xseries.shape[0]

Ts = int(T/S)

qorder = q

aFlu = 0

Xtime = np.array(range(1,S+1))

Xtime.shape = (S,1)

for v in range(1,Ts+1):

Xstarts = (v-1)*S

Xends = v*S

Xtemp = Xseries[Xstarts:Xends]

Xtemp.shape = (S,1)

lr.fit(Xtime,Xtemp)

fitX = map(lr.predict,Xtime)

eX = fitX - Xtemp

Flu = np.sum(eX*eX)/S

aFlu += (Flu)**(qorder/2)/(2*Ts)

for v in range(Ts+1,2*Ts+1):

Xstarts = T-(v-Ts)*S

Xends = T-(v-Ts)*S+S

Xtemp = Xseries[Xstarts:Xends]

Xtemp.shape = (S,1)

lr.fit(Xtime,Xtemp)

fitX = map(lr.predict,Xtime)

eX = fitX - Xtemp

Flu = np.sum(eX*eX)/S

aFlu += (Flu)**(qorder/2)/(2*Ts)

aFlu = aFlu**(1./qorder)

return aFlu def MFDFA(Xseries,q,Smin,Smax,Sintr=1):

T = Xseries.shape[0]

N = (Smax - Smin + 1)/Sintr

aFlus = np.zeros(N)

i = 0

for S in range(Smin,Smax+1,Sintr):

aFlus[i] = avgFluctuation(Xseries,q,S)

i += 1

logaFlus = np.log(aFlus)

logS = np.log(range(Smin,Smax+1,Sintr))

lr = LinearRegression(fit_intercept = True)

logaFlus.shape = (N,1)

logS.shape = (N,1)

lr.fit(logS,logaFlus)

h = lr.coef_

return h def Hurst(X,T=300,step=1,q=2,Smin=10,Smax=50,Sintr=1):

X = np.array(X)

nX = X.shape[0]

hurst = np.zeros(nX-T+1)

for i in range(0,nX-T+1,step):

XX = X[i:i+T]

Xseries = np.zeros(T)

for j in range(T):

Xseries[j] = np.sum(XX[0:j+1])

hurst[i] = MFDFA(Xseries,q,Smin,Smax,Sintr)

return hurst

由于上面的代码运行有点问题,下面是我自己改过的代码:

def avgFluctuation(Xseries, q, S):

lr = LinearRegression(fit_intercept = True)

T = Xseries.shape[0]

Ts = int(T/S)

qorder = q

aFlu = 0

Xtime = np.array(range(1, S+1))

Xtime.shape = (S, 1)

for v in range(1, Ts+1):

Xstarts = (v-1)*S

Xends = v*S

Xtemp = Xseries[Xstarts:Xends]

Xtemp.shape = (S, 1)

lr.fit(Xtime, Xtemp)

fitX = list(map(lr.predict, [Xtime]))

eX = fitX - Xtemp

Flu = np.sum(eX*eX) / S

aFlu += (Flu)**(qorder/2) / (2*Ts)

for v in range(Ts+1,2*Ts+1):

Xstarts = T-(v-Ts)*S

Xends = T-(v-Ts)*S+S

Xtemp = Xseries[Xstarts:Xends]

Xtemp.shape = (S,1)

lr.fit(Xtime,Xtemp)

fitX = list(map(lr.predict, [Xtime]))

eX = fitX - Xtemp

Flu = np.sum(eX*eX) / S

aFlu += (Flu)**(qorder/2) / (2*Ts)

aFlu = aFlu**(1./qorder)

return aFlu def MFDFA(Xseries, q, Smin, Smax, Sintr=1):

T = Xseries.shape[0]

N = int((Smax - Smin + 1) / Sintr)

aFlus = np.zeros(N)

i = 0

for S in range(Smin, Smax+1, Sintr):

aFlus[i] = avgFluctuation(Xseries, q, S)

i += 1

logaFlus = np.log(aFlus)

logS = np.log(range(Smin, Smax+1, Sintr))

lr = LinearRegression(fit_intercept = True)

logaFlus.shape = (N,1)

logS.shape = (N,1)

lr.fit(logS, logaFlus)

h = lr.coef_

return h def Hurst(X, T=300, step=1, q=2, Smin=10, Smax=50, Sintr=1):

X = np.array(X)

nX = X.shape[0]

hurst = np.zeros(nX-T+1)

for i in range(0, nX-T+1, step):

XX = X[i:i+T]

Xseries = np.zeros(T)

for j in range(T):

Xseries[j] = np.sum(XX[0:j+1])

hurst[i] = MFDFA(Xseries, q, Smin, Smax, Sintr)

return hurst

Hurst指数以及MF-DFA的更多相关文章

- 股指的趋势持续研究(Hurst指数)

只贴基本的适合小白的Matlab实现代码,深入的研究除了需要改进算法,我建议好好研究一下混沌与分形,不说让你抓住趋势,至少不会大亏,这个资金盈亏回调我以前研究过. function [line_H,R ...

- 大数据DDos检测——DDos攻击本质上是时间序列数据,t+1时刻的数据特点和t时刻强相关,因此用HMM或者CRF来做检测是必然! 和一个句子的分词算法CRF没有区别!

DDos攻击本质上是时间序列数据,t+1时刻的数据特点和t时刻强相关,因此用HMM或者CRF来做检测是必然!——和一个句子的分词算法CRF没有区别!注:传统DDos检测直接基于IP数据发送流量来识别, ...

- DFA简介

DFA(Detrend Fluctuation Analysis)与scale-free scale-free的本质特征是self-affine or self-similar.具体的,体现在几何上, ...

- 86-Money Flow Index 资金流量指数指标.(2015.7.3)

Money Flow Index 资金流量指数指标 计算: 1.典型价格(TP)=当日最高价.最低价与收盘价的算术平均值 2.货币流量(MF)=典型价格(TP)×N日内成交金额 3.如果当日MF> ...

- 自己实现一个 DFA 串模式识别器

自己实现一个 DFA 串模式识别器 前言 这是我编译原理课程的实验.希望读完这篇文章的人即便不知道 NFA,DFA 和正规表达式是什么,也能够对它们有一个简单的理解,并能自己去实现一个能够识别特定模式 ...

- 基于DFA敏感词查询的算法简析

文章版权由作者李晓晖和博客园共有,若转载请于明显处标明出处:http://www.cnblogs.com/naaoveGIS/ 1.背景 项目中需要对敏感词做一个过滤,首先有几个方案可以选择: a.直 ...

- 【.NET MF】.NET Micro Framework USB移植

1.开发环境 windows 7 32位 MDK 4.54 .Net Micro Framework Porting Kit 4.2(RTM QFE2) .Net Micro Framework ...

- java实现敏感词过滤(DFA算法)

小Alan在最近的开发中遇到了敏感词过滤,便去网上查阅了很多敏感词过滤的资料,在这里也和大家分享一下自己的理解. 敏感词过滤应该是不用给大家过多的解释吧?讲白了就是你在项目中输入某些字(比如输入xxo ...

- 使用DFA做文本编辑器的自动提示

之前看龙书的时候,龙书提到可以在编译器里用动态的生成的NFA自动机来动态匹配自己的输入串,NFA的简单实现其实写起来非常简单,但是我是实际凭感觉写完之后,却觉得并不是非常的好用,在处理自己已经输入过的 ...

随机推荐

- IPC之信号量

无名信号量 POSIX标准提出了有名信号量和无名信号量来同步进程和线程,而linux(2.6以前)只实现了无名信号量. sem_overview中有详细介绍:man 7 sem_overview. S ...

- nginx调用php-fpm出错解决方法和nginx配置详解

装完了nginx和php-5.5,配置好了nginx调用php后,就开始启动php-fpm. 使用下面的命令 复制代码 代码如下: /usr/local/php/sbin/php-fpm 就可以启动了 ...

- 将td中文字过长的部分变成省略号显示的小技巧

首先设置表格的样式table-layout:"fixed"再设置表格的宽度(这步必须) 最后再设置td样式的三个必要属性 代码如下: text-overflow: ellipsis ...

- APACHE支持.htaccess

需要开启.htacess功能需要以下三步: 1 2 3 4 5 6 7 8 9 1.打开httpd.conf 将Options FollowSymLinks AllowOverride None ...

- (转载)Android 3.0动画学习笔记

转自http://www.cnblogs.com/angeldevil/archive/2011/12/02/2271096.html.该文章是本人见过关于Android 动画较为优秀的文章,多次查阅 ...

- Swift基础--ijkplayer编译

这篇与Swift基本上没有什么关系,只是之后会用到,这次编译是使用Mac编译IOS版本号的.以下是编译流程,最后是整个项目的下载地址.由于下载太慢了. 1.下载源代码 git clone https: ...

- 一个IDEA和jackson结合的一个错误异常

一个字段是isSend,用IDEA自动生成的getter/setter方法名会把is去掉.变成getSend()/setSend(). 当返回的时候使用Jackson转json的时候,就会把isSen ...

- PAT006 Tree Traversals Again

题目: An inorder binary tree traversal can be implemented in a non-recursive way with a stack. For exa ...

- 开发人员需知的Web缓存知识(转)

什么是Web缓存,为什么要使用它? 缓存的类型: 浏览器缓存: 代理服务器缓存: 网关缓存: Web缓存无害吗?为什么要鼓励缓存? Web缓存如何工作 如何控制缓存和不缓存: HTML Meta标签 ...

- 【分享】DevDocs API Documentation

http://devdocs.io/ 这是一份综合性的在线API列表,很全,方便查找.