MCMC(二)马尔科夫链

MCMC(二)马尔科夫链

在MCMC(一)蒙特卡罗方法中,我们讲到了如何用蒙特卡罗方法来随机模拟求解一些复杂的连续积分或者离散求和的方法,但是这个方法需要得到对应的概率分布的样本集,而想得到这样的样本集很困难。因此我们需要本篇讲到的马尔科夫链来帮忙。

1. 马尔科夫链概述

马尔科夫链定义本身比较简单,它假设某一时刻状态转移的概率只依赖于它的前一个状态。举个形象的比喻,假如每天的天气是一个状态的话,那个今天是不是晴天只依赖于昨天的天气,而和前天的天气没有任何关系。当然这么说可能有些武断,但是这样做可以大大简化模型的复杂度,因此马尔科夫链在很多时间序列模型中得到广泛的应用,比如循环神经网络RNN,隐式马尔科夫模型HMM等,当然MCMC也需要它。

如果用精确的数学定义来描述,则假设我们的序列状态是$...X_{t-2}, X_{t-1}, X_{t}, X_{t+1},...$,那么我们的在时刻$X_{t+1}$的状态的条件概率仅仅依赖于时刻$X_{t}$,即:$$P(X_{t+1} |...X_{t-2}, X_{t-1}, X_{t} ) = P(X_{t+1} | X_{t})$$

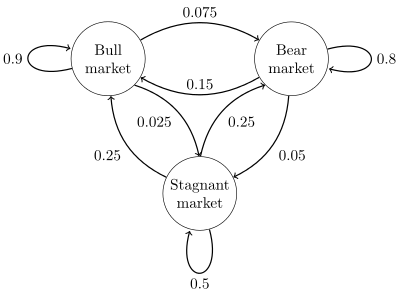

既然某一时刻状态转移的概率只依赖于它的前一个状态,那么我们只要能求出系统中任意两个状态之间的转换概率,这个马尔科夫链的模型就定了。我们来看看下图这个马尔科夫链模型的具体的例子(来源于维基百科)。

这个马尔科夫链是表示股市模型的,共有三种状态:牛市(Bull market), 熊市(Bear market)和横盘(Stagnant market)。每一个状态都以一定的概率转化到下一个状态。比如,牛市以0.025的概率转化到横盘的状态。这个状态概率转化图可以以矩阵的形式表示。如果我们定义矩阵阵$P$某一位置$P(i,j)$的值为$P(j|i)$,即从状态i转化到状态j的概率,并定义牛市为状态0, 熊市为状态1, 横盘为状态2. 这样我们得到了马尔科夫链模型的状态转移矩阵为:$$P=\left( \begin{array}{ccc}

这个马尔科夫链是表示股市模型的,共有三种状态:牛市(Bull market), 熊市(Bear market)和横盘(Stagnant market)。每一个状态都以一定的概率转化到下一个状态。比如,牛市以0.025的概率转化到横盘的状态。这个状态概率转化图可以以矩阵的形式表示。如果我们定义矩阵阵$P$某一位置$P(i,j)$的值为$P(j|i)$,即从状态i转化到状态j的概率,并定义牛市为状态0, 熊市为状态1, 横盘为状态2. 这样我们得到了马尔科夫链模型的状态转移矩阵为:$$P=\left( \begin{array}{ccc}

0.9&0.075&0.025 \\ 0.15&0.8& 0.05 \\

0.25&0.25&0.5 \end{array} \right)$$

讲了这么多,那么马尔科夫链模型的状态转移矩阵和我们蒙特卡罗方法需要的概率分布样本集有什么关系呢?这需要从马尔科夫链模型的状态转移矩阵的性质讲起。

2. 马尔科夫链模型状态转移矩阵的性质

得到了马尔科夫链模型的状态转移矩阵,我们来看看马尔科夫链模型的状态转移矩阵的性质。

完整代码参见我的github:https://github.com/ljpzzz/machinelearning/blob/master/mathematics/mcmc_2.ipynb

仍然以上面的这个状态转移矩阵为例。假设我们当前股市的概率分布为:[0.3,0.4,0.3],即30%概率的牛市,40%概率的熊盘与30%的横盘。然后这个状态作为序列概率分布的初始状态$t_0$,将其带入这个状态转移矩阵计算$t_1, t_2,t_3...$的状态。代码如下:

import numpy as np

matrix = np.matrix([[0.9,0.075,0.025],[0.15,0.8,0.05],[0.25,0.25,0.5]], dtype=float)

vector1 = np.matrix([[0.3,0.4,0.3]], dtype=float)

for i in range(100):

vector1 = vector1*matrix

print "Current round:" , i+1

print vector1

部分输出结果如下:

Current round: 1

[[ 0.405 0.4175 0.1775]]

Current round: 2

[[ 0.4715 0.40875 0.11975]]

Current round: 3

[[ 0.5156 0.3923 0.0921]]

Current round: 4

[[ 0.54591 0.375535 0.078555]]

。。。。。。

Current round: 58

[[ 0.62499999 0.31250001 0.0625 ]]

Current round: 59

[[ 0.62499999 0.3125 0.0625 ]]

Current round: 60

[[ 0.625 0.3125 0.0625]]

。。。。。。

Current round: 99

[[ 0.625 0.3125 0.0625]]

Current round: 100

[[ 0.625 0.3125 0.0625]]

可以发现,从第60轮开始,我们的状态概率分布就不变了,一直保持在[0.625 0.3125 0.0625],即62.5%的牛市,31.25%的熊市与6.25%的横盘。那么这个是巧合吗?

我们现在换一个初始概率分布试一试,现在我们用[0.7,0.1,0.2]作为初始概率分布,然后这个状态作为序列概率分布的初始状态$t_0$,将其带入这个状态转移矩阵计算$t_1, t_2,t_3...$的状态。代码如下:

matrix = np.matrix([[0.9,0.075,0.025],[0.15,0.8,0.05],[0.25,0.25,0.5]], dtype=float)

vector1 = np.matrix([[0.7,0.1,0.2]], dtype=float)

for i in range(100):

vector1 = vector1*matrix

print "Current round:" , i+1

print vector1

部分输出结果如下:

Current round: 1

[[ 0.695 0.1825 0.1225]]

Current round: 2

[[ 0.6835 0.22875 0.08775]]

Current round: 3

[[ 0.6714 0.2562 0.0724]]

Current round: 4

[[ 0.66079 0.273415 0.065795]]

。。。。。。。

Current round: 55

[[ 0.62500001 0.31249999 0.0625 ]]

Current round: 56

[[ 0.62500001 0.31249999 0.0625 ]]

Current round: 57

[[ 0.625 0.3125 0.0625]]

。。。。。。。

Current round: 99

[[ 0.625 0.3125 0.0625]]

Current round: 100

[[ 0.625 0.3125 0.0625]]

可以看出,尽管这次我们采用了不同初始概率分布,最终状态的概率分布趋于同一个稳定的概率分布[0.625 0.3125 0.0625], 也就是说我们的马尔科夫链模型的状态转移矩阵收敛到的稳定概率分布与我们的初始状态概率分布无关。这是一个非常好的性质,也就是说,如果我们得到了这个稳定概率分布对应的马尔科夫链模型的状态转移矩阵,则我们可以用任意的概率分布样本开始,带入马尔科夫链模型的状态转移矩阵,这样经过一些序列的转换,最终就可以得到符合对应稳定概率分布的样本。

这个性质不光对我们上面的状态转移矩阵有效,对于绝大多数的其他的马尔科夫链模型的状态转移矩阵也有效。同时不光是离散状态,连续状态时也成立。

同时,对于一个确定的状态转移矩阵$P$,它的n次幂$P^n$在当n大于一定的值的时候也可以发现是确定的,我们还是以上面的例子为例,计算代码如下:

matrix = np.matrix([[0.9,0.075,0.025],[0.15,0.8,0.05],[0.25,0.25,0.5]], dtype=float)

for i in range(10):

matrix = matrix*matrix

print "Current round:" , i+1

print matrix

输出结果如下:

Current round: 1

[[ 0.8275 0.13375 0.03875]

[ 0.2675 0.66375 0.06875]

[ 0.3875 0.34375 0.26875]]

Current round: 2

[[ 0.73555 0.212775 0.051675]

[ 0.42555 0.499975 0.074475]

[ 0.51675 0.372375 0.110875]]

。。。。。。

Current round: 5

[[ 0.62502532 0.31247685 0.06249783]

[ 0.6249537 0.31254233 0.06250397]

[ 0.62497828 0.31251986 0.06250186]]

Current round: 6

[[ 0.625 0.3125 0.0625]

[ 0.625 0.3125 0.0625]

[ 0.625 0.3125 0.0625]]

Current round: 7

[[ 0.625 0.3125 0.0625]

[ 0.625 0.3125 0.0625]

[ 0.625 0.3125 0.0625]]

。。。。。。

Current round: 9

[[ 0.625 0.3125 0.0625]

[ 0.625 0.3125 0.0625]

[ 0.625 0.3125 0.0625]]

Current round: 10

[[ 0.625 0.3125 0.0625]

[ 0.625 0.3125 0.0625]

[ 0.625 0.3125 0.0625]]

我们可以发现,在$n \geq 6$以后,$P^n$的值稳定不再变化,而且每一行都为[0.625 0.3125 0.0625],这和我们前面的稳定分布是一致的。这个性质同样不光是离散状态,连续状态时也成立。

好了,现在我们可以用数学语言总结下马尔科夫链的收敛性质了:

如果一个非周期的马尔科夫链有状态转移矩阵$P$, 并且它的任何两个状态是连通的,那么$\lim_{n \to \infty}P_{ij}^n$与i无关,我们有:

1)$$\lim_{n \to \infty}P_{ij}^n = \pi(j)$$

2) $$\lim_{n \to \infty}P^n = \left( \begin{array}{ccc}

\pi(1)&\pi(2)&\ldots&\pi(j)&\ldots \\ \pi(1)&\pi(2)&\ldots&\pi(j)&\ldots \\ \ldots&\ldots&\ldots&\ldots&\ldots \\ \pi(1)&\pi(2)&\ldots&\pi(j)&\ldots \\

\ldots&\ldots&\ldots&\ldots&\ldots \end{array} \right)$$

3)$$\pi(j) = \sum\limits_{i=0}^{\infty}\pi(i)P_{ij}$$

4) $\pi$是方程$\pi P = \pi$的唯一非负解,其中:$$\pi = [\pi(1),\pi(2),...,\pi(j),...]\;\; \sum\limits_{i=0}^{\infty}\pi(i) = 1$$

上面的性质中需要解释的有:

1)非周期的马尔科夫链:这个主要是指马尔科夫链的状态转化不是循环的,如果是循环的则永远不会收敛。幸运的是我们遇到的马尔科夫链一般都是非周期性的。用数学方式表述则是:对于任意某一状态i,d为集合$\{n \mid n \geq 1,P_{ii}^n>0 \}$ 的最大公约数,如果 $d=1$ ,则该状态为非周期的

2)任何两个状态是连通的:这个指的是从任意一个状态可以通过有限步到达其他的任意一个状态,不会出现条件概率一直为0导致不可达的情况。

3)马尔科夫链的状态数可以是有限的,也可以是无限的。因此可以用于连续概率分布和离散概率分布。、

4)$\pi$通常称为马尔科夫链的平稳分布。

3. 基于马尔科夫链采样

如果我们得到了某个平稳分布所对应的马尔科夫链状态转移矩阵,我们就很容易采用出这个平稳分布的样本集。

假设我们任意初始的概率分布是$\pi_0(x)$, 经过第一轮马尔科夫链状态转移后的概率分布是$\pi_1(x)$,。。。第i轮的概率分布是$\pi_i(x)$。假设经过n轮后马尔科夫链收敛到我们的平稳分布$\pi(x)$,即:$$\pi_n(x) = \pi_{n+1}(x) = \pi_{n+2}(x) =... = \pi(x)$$

对于每个分布$\pi_i(x)$,我们有:$$\pi_i(x) = \pi_{i-1}(x)P = \pi_{i-2}(x)P^2 = \pi_{0}(x)P^i$$

现在我们可以开始采样了,首先,基于初始任意简单概率分布比如高斯分布$\pi_0(x)$采样得到状态值$x_0$,基于条件概率分布$P(x|x_0)$采样状态值$x_1$,一直进行下去,当状态转移进行到一定的次数时,比如到n次时,我们认为此时的采样集$(x_n,x_{n+1},x_{n+2},...)$即是符合我们的平稳分布的对应样本集,可以用来做蒙特卡罗模拟求和了。

总结下基于马尔科夫链的采样过程:

1)输入马尔科夫链状态转移矩阵$P$,设定状态转移次数阈值$n_1$,需要的样本个数$n_2$

2)从任意简单概率分布采样得到初始状态值$x_0$

3)for $t = 0$ to $n_1 + n_2 -1$: 从条件概率分布$P(x|x_t)$中采样得到样本$x_{t+1}$

样本集$(x_{n_1}, x_{n_1+1},..., x_{n_1+n_2-1})$即为我们需要的平稳分布对应的样本集。

4. 马尔科夫链采样小结

如果假定我们可以得到我们需要采样样本的平稳分布所对应的马尔科夫链状态转移矩阵,那么我们就可以用马尔科夫链采样得到我们需要的样本集,进而进行蒙特卡罗模拟。但是一个重要的问题是,随意给定一个平稳分布$\pi$,如何得到它所对应的马尔科夫链状态转移矩阵$P$呢?这是个大问题。我们绕了一圈似乎还是没有解决任意概率分布采样样本集的问题。

幸运的是,MCMC采样通过迂回的方式解决了上面这个大问题,我们在下一篇来讨论MCMC的采样,以及它的使用改进版采样: M-H采样和Gibbs采样.

(欢迎转载,转载请注明出处。欢迎沟通交流: liujianping-ok@163.com)

MCMC(二)马尔科夫链的更多相关文章

- 从随机过程到马尔科夫链蒙特卡洛方法(MCMC)

从随机过程到马尔科夫链蒙特卡洛方法 1. Introduction 第一次接触到 Markov Chain Monte Carlo (MCMC) 是在 theano 的 deep learning t ...

- 蒙特卡洛马尔科夫链(MCMC)

蒙特卡洛马尔科夫链(MCMC) 标签: 机器学习重要性采样MCMC蒙特卡洛 2016-12-30 20:34 3299人阅读 评论(0) 收藏 举报 分类: 数据挖掘与机器学习(41) 版权声明: ...

- 白话马尔科夫链蒙特卡罗方法(MCMC)

前言 你清茶园不是人待的地方! 里面的个个都是人才,说话又好听--就是我太菜了啥也听不懂,这次期中还考的贼**烂,太让人郁闷了. 最近课上讲这个马尔科夫链蒙特卡罗方法,我也学得一塌糊涂.这时我猛然想起 ...

- 《principles of model checking》中的离散时间马尔科夫链

<principles of model checking>中的离散时间马尔科夫链 说明:此文为我自学<principles of model checking>第十章内容的笔 ...

- 13张动图助你彻底看懂马尔科夫链、PCA和条件概率!

13张动图助你彻底看懂马尔科夫链.PCA和条件概率! https://mp.weixin.qq.com/s/ll2EX_Vyl6HA4qX07NyJbA [ 导读 ] 马尔科夫链.主成分分析以及条件概 ...

- 马尔科夫链蒙特卡洛(Markov chain Monte Carlo)

(学习这部分内容大约需要1.3小时) 摘要 马尔科夫链蒙特卡洛(Markov chain Monte Carlo, MCMC) 是一类近似采样算法. 它通过一条拥有稳态分布 \(p\) 的马尔科夫链对 ...

- 【强化学习】MOVE37-Introduction(导论)/马尔科夫链/马尔科夫决策过程

写在前面的话:从今日起,我会边跟着硅谷大牛Siraj的MOVE 37系列课程学习Reinforcement Learning(强化学习算法),边更新这个系列.课程包含视频和文字,课堂笔记会按视频为单位 ...

- N元马尔科夫链的实现

马尔可夫模型(Markov Model)是一种统计模型,广泛应用在语音识别,词性自动标注,音字转换,概率文法等各个自然语言处理等应用领域.经过长期发展,尤其是在语音识别中的成功应用,使它成为一种通用的 ...

- Chapter 4 马尔科夫链

4.1 引言 现在要研究的是这样一种过程: 表示在时刻的值(或者状态),想对一串连续时刻的值,比如:,, ... 建立一个概率模型. 最简单的模型就是:假设都是独立的随机变量,但是通常这种假设都是没什 ...

随机推荐

- iOS 启动页后广告Demo

重点! 对于启动页后的广告,相信大家也都看到过很多很多的,比如我自己常看到的有 QQ音乐,爱奇艺了.你点击了APP,它会启动就会随之启动..其实这些APP的启动页是没有消失的,你去认真的观察一下!所以 ...

- phpcms基础知识和配置

一.设置界面 1.站点设置:相当于服务器上的站点 (1)站点修改:“关键词”和“描述”的修改,便于网络优化和搜索引擎对本网站的搜索. (2)模板的修改,可以自己加模板,引用自己模板 2.基本设置:所有 ...

- H5中背景音乐无法自动播放问题

苹果禁止了Autoplay和JS "onload" 加载播放,使在html文件里使用了preload和autoplay属性,在移动版 Safari 上,此属性会被忽视,并且不会加载 ...

- SpringBoot实践 - SpringBoot+MySql+Redis

大家都知道redis的强大之处,在目前应用上也是大显神威. 先说说他的优点: 1 读写性能优异 2 支持数据持久化,支持AOF日志和RDB快照两种持久化方式 3 支持主从复制,主机会自动将数据同步到从 ...

- ReactNative入门(1)初识ReactJs

现在最热门的前端框架有AngularJS.React.Bootstrap等.自从接触了ReactJS,ReactJs的虚拟DOM(Virtual DOM)和组件化的开发深深的吸引了我,下面来跟我一起领 ...

- 深度神经网络(DNN)损失函数和激活函数的选择

在深度神经网络(DNN)反向传播算法(BP)中,我们对DNN的前向反向传播算法的使用做了总结.里面使用的损失函数是均方差,而激活函数是Sigmoid.实际上DNN可以使用的损失函数和激活函数不少.这些 ...

- eclipse下进行spark开发(已实践)

开发准备: jdk1.8.45 spark-2.0.0-bin-hadoop2.7(windows下和linux个留一份) Linux系统(centos或其它) spark安装环境 hadoop-2. ...

- Java Calendar.set 方法设置时间的问题

因项目需要,需要遍历一年中的其中几个月,获得每个月的用户数量. 变量有:开始时间--startDate,结束时间--endDate. 逻辑很简单:获取到开始时间的月份和结束时间的月份,然后得到月份差 ...

- 磁盘工作原理与IO性能分析

最近,在研究如何优化产品设备的磁盘IO性能,需要深入研究磁盘及文件系统原理和工作机制,下面简要总结下关于磁盘方面的东西,下篇文章再分享文件系统的. 机械磁盘结构: 无论哪种机械硬盘,都主要由盘片.磁头 ...

- C#中函数的功能和类型

函数 就是方法是独立完成某项功能的一个个体 函数的的三个好处:1.提高代码的重用性.2.提高功能开发的效率,3.提高代码的可维护性(主要功能). 函数也分为 固定功能函数(这类函数具有可封闭 ...