Python计算期权隐含波动率

更多精彩内容,欢迎关注公众号:数量技术宅,也可添加技术宅个人微信号:sljsz01,与我交流。

Black-Scholes 将期权价格描述为标的价格、行权价、无风险利率、到期时间和波动性的函数。

在本文中,我们使用的波动率值是对未来已实现价格波动率的估计。

鉴于股票价格、行权价、无风险利率和到期时间都是已知且容易找到的,我们实际上可以将市场上的期权价格视为 σ 的函数。

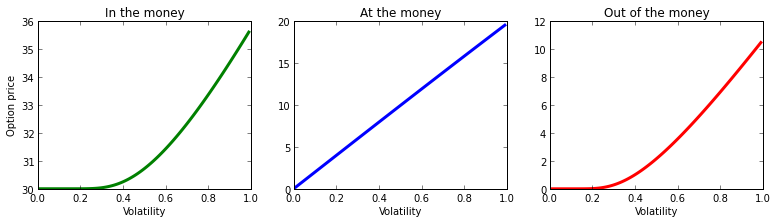

期权的价格在 σ 中单调增加,这意味着随着波动性的增加,期权的价值也会增加,如下图所示。

当价格等于期权行权价时,其结果是线性的(中间图)。而当行权价高于或低于当前价格时(左右图),波动性的增加也会对期权价格产生积极影响。

寻找市场隐含波动率

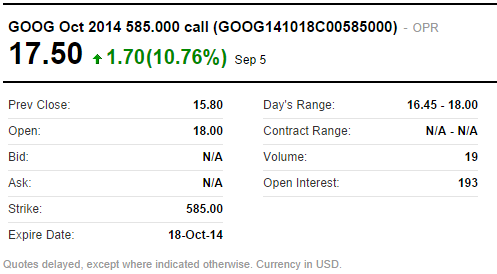

以下是 GOOG 的看涨期权报价,其行使价为 585.00,到期日为 2014 年 10 月 18 日。最后交易价格为 17.50 美元。

到目前为止,我们知道我们的期权价格 V 、我们的行权价 K 和到期时间 T,上述数据是从雅虎财经获得的 。GOOG 的交易价格为 586.08 美元,现在我们知道了S,唯一缺少的是无风险利率 r ,我们可以通过找到接近我们的期权到期时到期的国库券利率来近似无风险利率。4 周利率目前为 0.02% ,我们可以把这个数值当作是r。

从目前收集到的数据中,我们可以看到:

V=BS(S,K,r,T,σ)

$17.50=BS(586.08,585.00,0.0002,0.10958....,σ)

现在我们有一个方程,其中只有一个未知变量,即波动率。然而,我们无法重新排列 Black-Scholes 公式来求解波动性。但是,我们知道价格相对于波动率是单调增加的,因此我们可以尝试猜测波动率是多少,然后找出该期权的价值。如果该值太高,我们降低我们的猜测,反之亦然,并重复直到我们找到 σ 的值,使我们的期权价格足够接近市场价格。

虽然上述方法可行,但它相当不精确。 我们可以做的是使用求根方法,如二分法或牛顿法。

牛顿法

牛顿法是一种寻找函数根的提高近似值的方法。通过隐含波动率,我们试图找出使我们的期权价格尽可能接近 8.50 美元的 σ 值。

如果我们有一个函数 f(x) 及其导数 f'(x),我们可以从初始猜测开始,然后通过以下方式通过更新的猜测不断迭代它:

Xn+1=Xn−f(Xn)/f′(Xn)

为了找到隐含波动率,我们想要找到的根是我们的 Black-Scholes 价格在一定程度上与市场价格相匹配的。 我们可以这样表达:

|Vmarket−Vmodel|>=ϵ

其中 ϵ 是精度水平,Vmarket 是期权的市场价格。

这里,我们的 f(x) 函数是期权定价的 Black-Scholes 方程:

Vmodel=f(x)=BS(σ)

正如您可能猜到的,价格相对于波动率的导数是 vega,这将是我们的 f'(x) 函数。

Python实现隐含波动率计算

那么让我们在python中实现牛顿的方法:

def find_vol(target_value, call_put, S, K, T, r):

MAX_ITERATIONS = 100

PRECISION = 1.0e-5

sigma = 0.5

for i in xrange(0, MAX_ITERATIONS):

price = bs_price(call_put, S, K, T, r, sigma)

vega = bs_vega(call_put, S, K, T, r, sigma)

price = price

diff = target_value - price # 我们的根

print i, sigma, diff

if (abs(diff) < PRECISION):

return sigma

sigma = sigma + diff/vega # f(x) / f'(x)

# 未找到值,返回迄今为止的最佳猜测

return sigma

这里,我们将精度设置为 1e-5 (0.00001),并且我们不会执行超过 100 次的猜测。

我们还需要两个计算Black-Scholes公式的函数,bs_price 和 bs_vega:

n = norm.pdf

N = norm.cdf

def bs_price(cp_flag,S,K,T,r,v,q=0.0):

d1 = (log(S/K)+(r+v*v/2.)*T)/(v*sqrt(T))

d2 = d1-v*sqrt(T)

if cp_flag == 'c':

price = S*exp(-q*T)*N(d1)-K*exp(-r*T)*N(d2)

else:

price = K*exp(-r*T)*N(-d2)-S*exp(-q*T)*N(-d1)

return price

def bs_vega(cp_flag,S,K,T,r,v,q=0.0):

d1 = (log(S/K)+(r+v*v/2.)*T)/(v*sqrt(T))

return S * sqrt(T)*n(d1)

让我们尝试找出上面报价的隐含波动率:

V_market = 17.5

K = 585

T = (datetime.date(2014,10,18) - datetime.date(2014,9,8)).days / 365.

S = 586.08

r = 0.0002

cp = 'c' # 看涨期权

implied_vol = find_vol(V_market, cp, S, K, T, r)

print 'Implied vol: %.2f%%' % (implied_vol * 100)

print 'Market price = %.2f' % V_market

print 'Model price = %.2f' % bs_price(cp, S, K, T, r, implied_vol)

运行Python代码,得到结果:

Implied vol: 21.92%

Market price = 17.50

Model price = 17.50

到这里,我们已经成功计算了上述期权的隐含波动率。 2014 年 10 月 18 日到期的 585 美元看涨期权的隐含波动率为 21.92%。

往期干货分享推荐阅读

Omega System Trading and Development Club内部分享策略Easylanguage源码

【数量技术宅|量化投资策略系列分享】基于指数移动平均的股指期货交易策略

AMA指标原作者Perry Kaufman 100+套交易策略源码分享

【数量技术宅|金融数据系列分享】套利策略的价差序列计算,恐怕没有你想的那么简单

【数量技术宅|量化投资策略系列分享】成熟交易者期货持仓跟随策略

【数量技术宅|金融数据分析系列分享】为什么中证500(IC)是最适合长期做多的指数

商品现货数据不好拿?商品季节性难跟踪?一键解决没烦恼的Python爬虫分享

【数量技术宅|金融数据分析系列分享】如何正确抄底商品期货、大宗商品

【数量技术宅|量化投资策略系列分享】股指期货IF分钟波动率统计策略

【数量技术宅 | Python爬虫系列分享】实时监控股市重大公告的Python爬虫

Python计算期权隐含波动率的更多相关文章

- [转载] python 计算字符串长度

本文转载自: http://www.sharejs.com/codes/python/4843 python 计算字符串长度,一个中文算两个字符,先转换成utf8,然后通过计算utf8的长度和len函 ...

- Python计算斗牛游戏的概率

Python计算斗牛游戏的概率 过年回家,都会约上亲朋好友聚聚会,会上经常会打麻将,斗地主,斗牛.在这些游戏中,斗牛是最受欢迎的,因为可以很多人一起玩,而且没有技术含量,都是看运气(专业术语是概率). ...

- 利用Python计算π的值,并显示进度条

利用Python计算π的值,并显示进度条 第一步:下载tqdm 第二步;编写代码 from math import * from tqdm import tqdm from time import ...

- 用Python计算幂的两种方法,非递归和递归法

用Python计算幂的两种方法: #coding:utf-8 #计算幂的两种方法.py #1.常规方法利用函数 #不使用递归计算幂的方法 """ def power(x, ...

- Python计算分位数

Python计算分位数 版权声明:本文为博主原创文章,未经博主允许不得转载. https://blog.csdn.net/gdkyxy2013/article/details/80911514 ...

- python 计算校验和

校验和是经常使用的,这里简单的列了一个针对按字节计算累加和的代码片段.其实,这种累加和的计算,将字节翻译为无符号整数和带符号整数,结果是一样的. 使用python计算校验和时记住做截断就可以了. 这里 ...

- 为了用python计算一个汉字的中心点,差点没绞尽脑汁活活累死

为了用python计算一个汉字的中心点,差点没绞尽脑汁活活累死

- python计算时间差的方法

本文实例讲述了python计算时间差的方法.分享给大家供大家参考.具体分析如下: 1.问题: 给定你两个日期,如何计算这两个日期之间间隔几天,几个星期,几个月,几年? 2.解决方法: 标准模块date ...

- 用Python计算最长公共子序列和最长公共子串

如何用Python计算最长公共子序列和最长公共子串 1. 什么是最长公共子序列?什么是最长公共子串? 1.1. 最长公共子序列(Longest-Common-Subsequences,LCS) 最长公 ...

随机推荐

- Git 极速上手(超简单)

前言:本文主要介绍了一种快速入门使用Git的方法,通过四步完成本地仓库构建和推送到远程仓库(Github.Gitee码云),简单说明最常用的命令,不需要明白Git的原理即可使用,本文不介绍具体原理. ...

- git安装心得

每天码代码打卡任务,老师需要我们提交链接,这就需要我们把自己打的代码文件上传到GitHub上来,以此获得链接. 自己是一个新人,安装git也是什么都不懂(跟着网上的教程也总是能出错) 安装正常操作:h ...

- Win powershell执行策略配置

参考连接:https://blog.csdn.net/jeffxu_lib/article/details/84710386 参考连接:http://www.cragsman.org/index.ph ...

- 远程设备管理opendx平台搭建-server,agent以及front实际搭建

本系列文章讲述的是一个系列的第二部分,最终可以搭建一整套设备远程管理平台,与stf不同的是,opendx搭建较为简单,而且由于底层是appium来支持的,所以,较容易支持ios,也容易支持更高版本的安 ...

- Spring一套全通—工厂

百知教育 - Spring系列课程 - 工厂 第一章 引言 1. EJB存在的问题 2. 什么是Spring Spring是一个轻量级的JavaEE解决方案,整合众多优秀的设计模式 轻量级 1. 对于 ...

- TDSQL | 在整个技术解决方案中HTAP对应的混合交易以及分析系统应该如何实现?

从主交易到传输,到插件式解决方案,每个厂商对HTAP的理解和实验方式都有自己的独到解法,在未来整个数据解决方案当中都会往HTAP中去牵引.那么在整个技术解决方案中HTAP对应的混合交易以及分析系统应该 ...

- JMeter学习笔记--并发登录测试

账号密码读取文件 1.设置线程数为30,并发用户量就是30个用户同时登录 2.添加同步定时器 添加 Synchronizing Timer 同步定时器,为了阻塞线程,当线程数达到指定数量,再同时释放, ...

- Mysql—— 内连接、左连接、右连接以及全连接查询

CREATE TABLE `a_table` ( `a_id` int(11) DEFAULT NULL, `a_name` varchar(10) DEFAULT NULL, `a_part` va ...

- vuex配置token和用户信息

首先设计的是登录成功后端产生token,前端取出放在Local Storage,便于后面每个请求默认带上这里的token以及取用户相关信息 和main.js同级建store.js文件,代码如下 imp ...

- Part 21 to 22 AngularJS anchorscroll

Part 21 AngularJS anchorscroll example $anchorscroll service is used to jump to a specified element ...