回归分析-2.X 简单线性回归

2.1

简单线性回归模型

y与x之间的关系假设

\(y=\beta_0+\beta_1x+\varepsilon\)

\(E(\varepsilon|x)=0\)

\(Var(\varepsilon|x)=\sigma^2~则~Var(y|x)=\sigma^2\) 同方差假定

2.2

回归参数的最小二乘估计

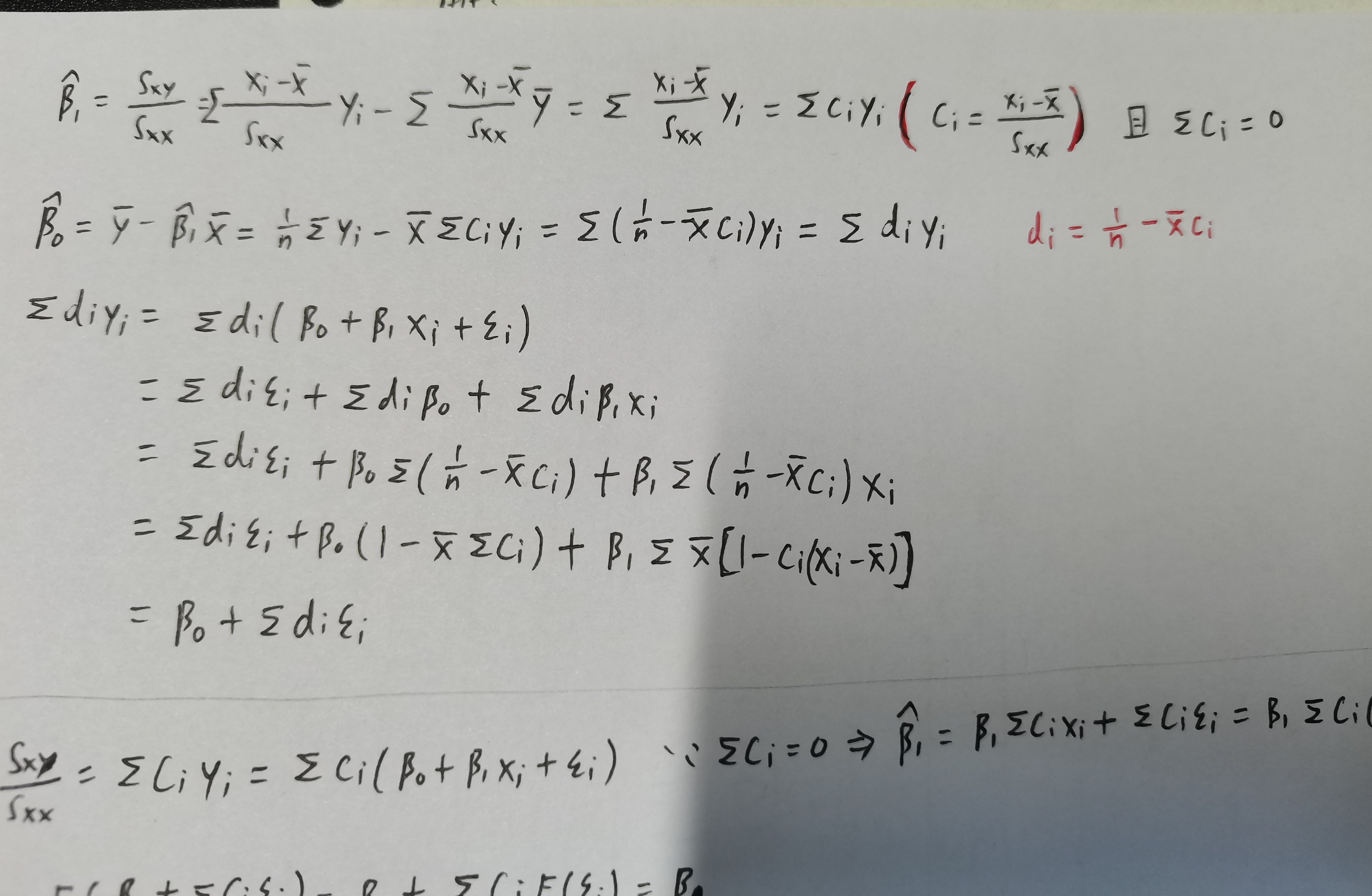

回归系数 \(\beta_0,~\beta_1\) 的估计

残差平方和

\[S(\hat{\beta}_0,\hat{\beta}_1)=\sum^n_{i=1}(y_i-\hat{\beta}_0-\hat{\beta}_1x_i)^2

\]

分别求偏导得到

\[\hat{\beta}_{0}=\bar{y}-\hat{\beta}_{1} \bar{x}

\]\[\hat{\beta}_{1}=\frac{\sum_{i=1}^{n} x_{i} y_{i}-n \cdot \bar{x} \cdot \bar{y}}{\sum_{i=1}^{n} x_{i}^{2}-n \cdot \bar{x}^{2}}=\frac{\sum\left(x_{i}-\bar{x}\right)\left(y_{i}-\bar{y}\right)}{\sum\left(x_{i}-\bar{x}\right)^{2}}=\frac{S_{x y}}{S_{x x}}

\]

性质

\[\frac{\partial S}{\partial\beta_0}=\sum(y_i-\hat{\beta}_0-\hat{\beta}_1x_i)=0~\Rightarrow~\sum e_i=0

\]

\[\frac{\partial S}{\partial\beta_1}=\sum(y_i-\hat{\beta}_0-\hat{\beta}_1x_i)x_i=0~\Rightarrow

\]\[\sum e_ix_i=\sum (e_i-\bar{e})x_i=\sum(e_i-\bar{e})(x_i-\bar{x})=0

\]进而知道\(\{e_i\}与\{x_i\}\) 互不相关

\(\sum(e_i-\bar{e})(y_i-\bar{y})=\sum e_iy_i=\sum e_i(\hat{\beta}_0+\hat{\beta}_1x_i)=\hat{\beta}_0\sum e_i+\hat{\beta}_1\sum(e_ix_i)=0\)

因此得出\(\{e_i\}与\{y_i\}\) 互不相关

\(\{e_i\}与\{\hat{y}_i\}\) 互不相关

\(Cov(\bar{y},\hat{\beta}_1)=0\)

\[\begin{aligned}

Cov(\bar{y},\hat{\beta}_1)&=\frac{1}{n}\sum Cov(y_i,\hat{\beta}_1)\\

&=\frac{1}{n}Cov(\sum y_i,\sum c_iy_i)\\

&=\frac{1}{n}\sum (c_i\sigma^2)\\

&=0

\end{aligned}\]

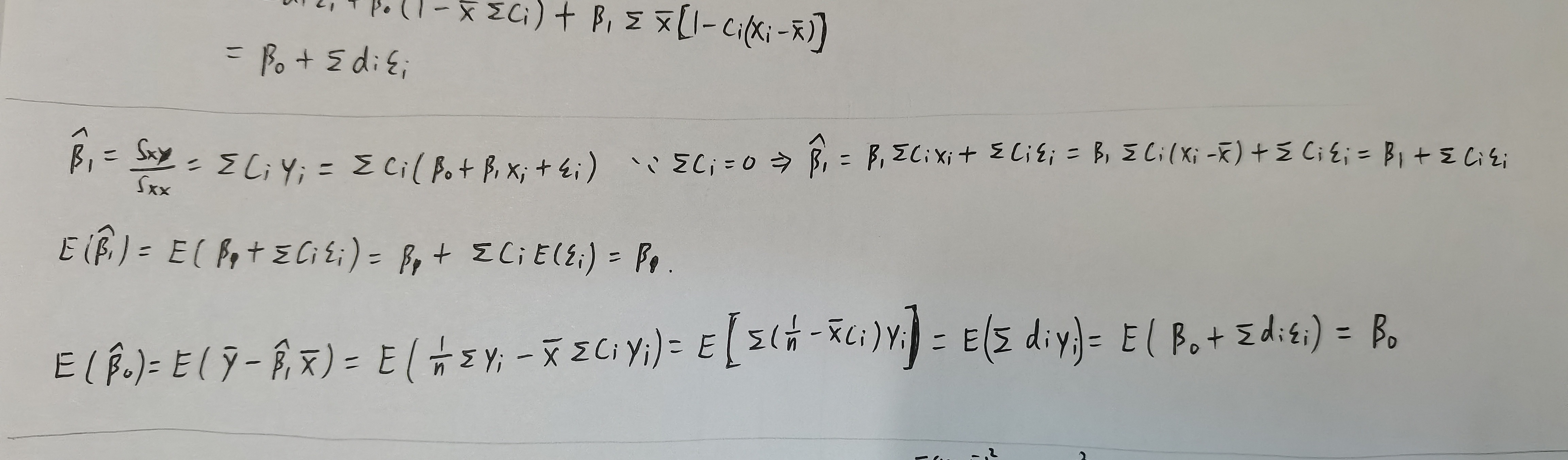

- OLS是线性估计

- OLS是无偏估计

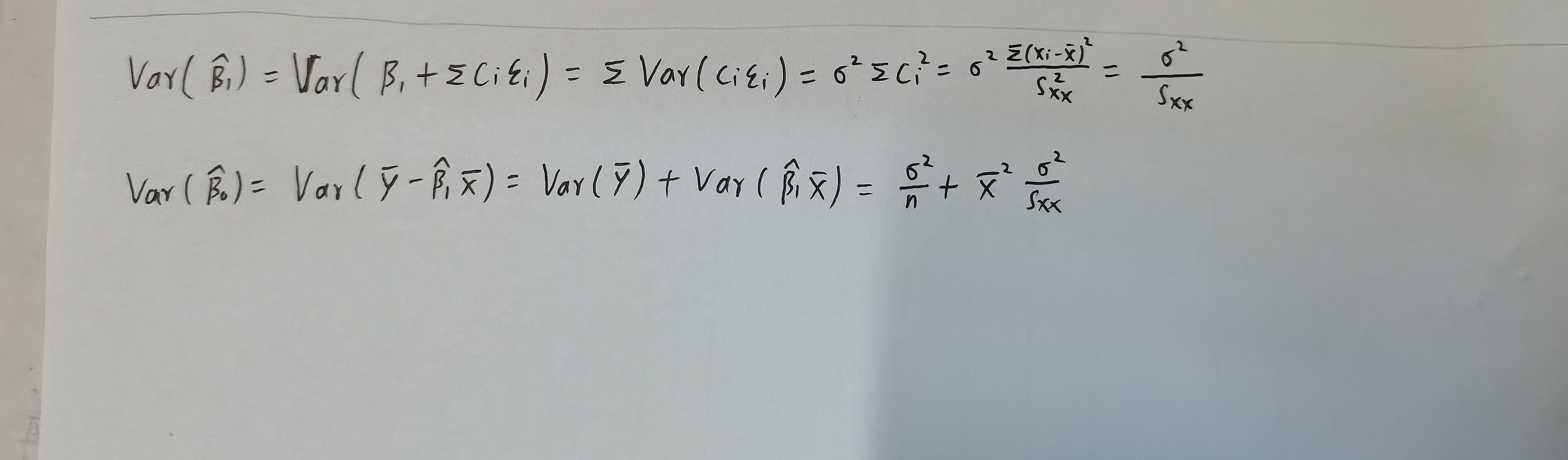

- LS估计的方差可计算为

随机误差方差的 \(\sigma^2\) 估计

均方误差

\[\begin{array} aMSE(\theta)=E(\hat{\theta}-\theta)^2=E(\hat{\theta}-E(\hat{\theta})+E(\hat{\theta})-\theta)^2=Var(\hat{\theta})+(bias(\hat{\theta}))^2\\

bias(\hat{\theta})=E(\hat{\theta})-\theta\end{array}\]

定义

\[S S_{\text {Res }}=\sum_{i=1}^{n} e_{i}^{2}=\sum_{i=1}^{n}\left(y_{i}-\hat{y}_{i}\right)^{2}=\sum_{i=1}^{n}\left(y_{i}-\hat{\beta}_{0}-\hat{\beta}_{1} x_{i}\right)^{2}

\]\[\hat{\sigma}^{2}=\frac{S S_{\text {Res }}}{n-2}=M S_{\text {Res }}

\]

在第三章我们将证明 \(E\left(\hat{\sigma}^{2}\right)=\sigma^{2}\)

参数估计的标准误

\[s.e.(\hat{\beta}_1)=\sqrt{\frac{\frac{S S_{\text {res }}}{n-2}}{S_{xx}}}

\]\[s.e.(\hat{\beta}_0)=\sqrt{\frac{\frac{S S_{\text {res }}}{n-2}}{n}+\bar{x}^2\frac{\frac{S S_{\text {res }}}{n-2}}{S_{xx}}}

\]

2.3

斜率与截距的假设检验

OLS 估计的抽样分布

\[\hat{\beta}_{1}=\sum_{i=1}^{n} c_{i} y_{i}=\beta_{1}+\sum_{i=1}^{n} c_{i} \epsilon_{i}, \quad \hat{\beta}_{0}=\sum_{i=1}^{n} d_{i} y_{i}=\beta_{0}+\sum_{i=1}^{n} d_{i} \epsilon_{i}

\]\[\hat{\beta}_{1}\sim N(\beta_1,\frac{\sigma^2}{S_{xx}})~,~ ~ \hat{\beta}_{0}\sim N(\beta_0,\bar{x}^2\frac{\sigma^2}{S_{xx}})

\]

t 检验

由于

\[t_{0}=\frac{\hat{\beta}_{1}-\beta_{10}}{\hat{\sigma} / \sqrt{S_{x x}}}=\frac{\hat{\beta}_{1}-\beta_{10}}{\hat{\sigma} / \sqrt{S_{x x}}} \frac{\sigma}{\hat{\sigma}}=\frac{Z_{0}}{\sqrt{\frac{SS_{\text {res }}}{(n-2) \sigma^{2}}}}=Z_{0} / \sqrt{\frac{M S_{\text {res }}}{\sigma^{2}}} \sim t(n-2)

\]因此,为了检验两变量间是否有线性关系,将假设斜率 \(\beta_{10}=0\)

t检验统计量为

\[t=\frac{\hat{\beta}_1}{\hat{\sigma}/\sqrt{S_{xx}}}=\frac{\hat{\beta}_1}{s.e.(\hat{\beta}_1)}={\hat{\beta}_1}/{\sqrt{\frac{\frac{S S_{\text {res }}}{n-2}}{S_{xx}}}}

\]

p 值

\[pvalue=P(|t_{n-2}|>|\frac{\hat{\beta}_1}{s.e.(\hat{\beta}_1)}|)

\]

区间估计

参数的置信区间

\(\beta_0~\beta_1\)的置信区间

\[\frac{\hat{\beta}_{1}-\beta_{1}}{s . e .\left(\hat{\beta}_{1}\right)} \sim t({n-2}), \quad \frac{\hat{\beta}_{0}-\beta_{0}}{s . e .\left(\hat{\beta}_{0}\right)} \sim t({n-2})

\]可得 \(\beta_{i}\) 的 \(1-\alpha\) 置信区间为

\[\hat{\beta}_{i} \pm t_{n-2}(1-\alpha / 2) * \text { s.e. }\left(\hat{\beta}_{i}\right)

\]

响应变量均值 \(E(y|x_0)\) 的估计和置信区间

\(\because\)

\(E\left(y \mid x_{0}\right)=\beta_{0}+\beta_{1} x_{0}\)

\(\therefore\)

\(\hat{\mu}_{y \mid x_{0}}=\hat{\beta}_{0}+\hat{\beta}_{1} x_{0}=\bar{y}+\hat{\beta}_{1}\left(x_{0}-\bar{x}\right)\)

而且

\[Var\left(y \mid x_{0}\right)=\sigma^2({\frac{1}{n}+\frac{\left(x_{0}-\bar{x}\right)^{2}}{S_{x x}}})

\]

可知

\[\frac{\hat{\mu}_{y \mid x_{0}}-\mu_{y \mid x_{0}}}{\hat{\sigma} \sqrt{\frac{1}{n}+\frac{\left(x_{0}-\bar{x}\right)^{2}}{S_{x x}}}} \sim t({n-2})

\]

所以\(E(y|x_0)\) 的置信区间

\[\hat{\mu}_{y \mid x_{0}}\pm t_{n-2}(1-\alpha/2)\hat{\sigma} \sqrt{\frac{1}{n}+\frac{\left(x_{0}-\bar{x}\right)^{2}}{S_{x x}}}

\]

新观测的预测

预测误差为

\[\begin{aligned}\psi&=y_{0}-\hat{y}_{0}\\

&=\beta_{0}+\beta_{1} x_{0}+\epsilon_{0}-(\hat{\beta}_{0}+\hat{\beta}_{1} x_{0})\\

&=(\beta_{0}-\hat{\beta}_{0})+(\beta_{1}-\hat{\beta}_{1}) x_{0}+\epsilon_{0}

\end{aligned}\]

预测方差为

\[\begin{aligned}\operatorname{Var}(\psi)&=\operatorname{Var}(y_{0}-\hat{y}_{0})\\

&=\operatorname{Var}(\hat{\beta}_{0}+\hat{\beta}_{1} x_{0}+\epsilon_{0})\\

&=\sigma^2(1+\frac{1}{n}+\frac{\left(x_{0}-\bar{x}\right)^{2}}{S_{x x}})

\end{aligned}\]

因此有

\[\frac{\psi-E(\psi)}{\sqrt{\operatorname{Var}(\psi)}}=\frac{y_{0}-\hat{y}_{0}}{\sigma \sqrt{1+\frac{1}{n}+\frac{\left(x_{0}-\bar{x}\right)^{2}}{S_{x x}}}} \sim N(0,1)

\]

所以

\[\frac{y_{0}-\hat{y}_{0}}{\hat{\sigma} \sqrt{1+\frac{1}{n}+\frac{\left(x_{0}-\bar{x}\right)^{2}}{S_{x x}}}} \sim t_{n-2}

\]

于是可得 \(1-\alpha\) 预测区间为

\[\hat{y}_{0} \pm t_{n-2}(1-\alpha / 2) \hat{\sigma} \sqrt{1+\frac{1}{n}+\frac{\left(x_{0}-\bar{x}\right)^{2}}{S_{x x}}}

\]

决定系数 \(R^2\)

可以定义

\[\begin{aligned}

S S_{\text {total }}&=\sum_{i=1}^{n}\left(y_{i}-\bar{y}\right)^{2}\\

&=\sum_{i=1}^{n}\left(y_{i}-\hat{y}_{i}+\hat{y}_{i}-\bar{y}\right)^{2}\\

&=\sum_{i=1}^{n}\left(y_{i}-\hat{y}_{i}\right)^{2}+\sum_{i=1}^{n}\left(\hat{y}_{i}-\bar{y}\right)^{2}+2 \sum_{i=1}^{n} e_{i}\left(\hat{y}_{i}-\bar{y}\right) \triangleq \text { SSres }+\text { SSreg }

\end{aligned}\]

\[R^{2}=\frac{SS_{reg}}{SS_T}=\frac{S S_{t o t a l}-S S_{r e s}}{S S_{t o t a l}}

\]表明了 y 的样本变异中被 x 解释了的部分

可以推导出下列结论

\[R^{2}=\frac{\hat{\beta}_{1}^{2}}{\hat{\beta}_{1}^{2}+\frac{n-2}{n-1} \cdot \frac{\hat{\sigma}^{2}}{\hat{\sigma}_{x}^{2}}}

\]因此 \(R^{2}\) 较大, 并不意味着斜率 \(\hat{\beta}_{1}\) 就较大;

- 应该谨慎地解释和使用 \(R^{2}\) 。在实际问题里, \(R^{2}\) 作为模型拟合优 度的度量是有缺陷的, 一个典型的问题是, 在多元线性回归模型 里, 加人一个变量总会使得 \(R^{2}\) 升高, 因此用它做标准选择模型 的话, 总是会选取一个最复杂的模型。

- 若 \(R^{2}=1\) ,则完美拟合

- 若 \(R^{2}=0\) ,则两变量无关系

回归分析-2.X 简单线性回归的更多相关文章

- Python回归分析五部曲(一)—简单线性回归

回归最初是遗传学中的一个名词,是由英国生物学家兼统计学家高尔顿首先提出来的,他在研究人类身高的时候发现:高个子回归人类的平均身高,而矮个子则从另一方向回归人类的平均身高: 回归分析整体逻辑 回归分析( ...

- SPSS数据分析—简单线性回归

和相关分析一样,回归分析也可以描述两个变量间的关系,但二者也有所区别,相关分析可以通过相关系数大小描述变量间的紧密程度,而回归分析更进一步,不仅可以描述变量间的紧密程度,还可以定量的描述当一个变量变化 ...

- day-12 python实现简单线性回归和多元线性回归算法

1.问题引入 在统计学中,线性回归是利用称为线性回归方程的最小二乘函数对一个或多个自变量和因变量之间关系进行建模的一种回归分析.这种函数是一个或多个称为回归系数的模型参数的线性组合.一个带有一个自变 ...

- sklearn学习笔记之简单线性回归

简单线性回归 线性回归是数据挖掘中的基础算法之一,从某种意义上来说,在学习函数的时候已经开始接触线性回归了,只不过那时候并没有涉及到误差项.线性回归的思想其实就是解一组方程,得到回归函数,不过在出现误 ...

- 机器学习与Tensorflow(1)——机器学习基本概念、tensorflow实现简单线性回归

一.机器学习基本概念 1.训练集和测试集 训练集(training set/data)/训练样例(training examples): 用来进行训练,也就是产生模型或者算法的数据集 测试集(test ...

- 机器学习(2):简单线性回归 | 一元回归 | 损失计算 | MSE

前文再续书接上一回,机器学习的主要目的,是根据特征进行预测.预测到的信息,叫标签. 从特征映射出标签的诸多算法中,有一个简单的算法,叫简单线性回归.本文介绍简单线性回归的概念. (1)什么是简单线性回 ...

- 机器学习——Day 2 简单线性回归

写在开头 由于某些原因开始了机器学习,为了更好的理解和深入的思考(记录)所以开始写博客. 学习教程来源于github的Avik-Jain的100-Days-Of-MLCode 英文版:https:// ...

- R 语言中的简单线性回归

... sessionInfo() # 查询版本及系统和库等信息 getwd() path <- "E:/RSpace/R_in_Action" setwd(path) rm ...

- 简单线性回归(梯度下降法) python实现

grad_desc .caret, .dropup > .btn > .caret { border-top-color: #000 !important; } .label { bord ...

- 简单线性回归(最小二乘法)python实现

简单线性回归(最小二乘法)¶ 0.引入依赖¶ In [7]: import numpy as np import matplotlib.pyplot as plt 1.导入数据¶ In [ ...

随机推荐

- Windows下jdk安装与卸载-超详细的图文教程

jdk安装 下载jdk 由于现在主流就是jdk1.8,所以这里就下载jdk1.8进行演示.官方下载地址:https://www.oracle.com/java/technologies/downloa ...

- Codeforces Hello 2023 CF 1779 A~F 题解

点我看题 A. Hall of Fame 先把不用操作就合法的情况判掉.然后发现交换LL,RR,RL都是没用的,只有交换LR是有用的,这样可以照亮相邻的两个位置.所以我们就是要找到一个位置i,满足\( ...

- H5直播技术起航

作者:京东科技 吴磊 音视频基本概念 视频格式就是通常所说的.mp4,.flv,.ogv,.webm等.简单来说,它其实就是一个盒子,用来将实际的视频流以一定的顺序放入,确保播放的有序和完整性. 视频 ...

- wkhtmltopdf 目录对象使用 及 目录样式分享

最近又是更新了报告模板的样式新使用了目录对象 因为直接生成的目录样式比较丑所以这边使用的是自定义xsl 直接生成的目录样式 自定义样式 因为需求所以写了些特殊判断 <xsl:if test=&q ...

- angular打包部署设置publicPath文件目录及访问地址,解决打包完成后,运行打包文件,报错404,js,css未找到

方案1.改变文件目录 不改变访问地址:XXXPRO 是部署的服务器上面的 文件夹名称 ng build --prod --base-href /XXXPRO 方案2.改变访问地址录同时改变文件目录-- ...

- djiango路由匹配、djiango路由层、反向解析、有名无名反向解析

djiango路由匹配.djiango路由层.反向解析.有名无名反向解析 一.作业讲解(数据的增删改查) urls代码 from django.contrib import admin from dj ...

- 3DText无法被物体遮挡 - 解决

目录 开篇: 问题复现: 如何解决: 1.创建一个Shader 2.创建一个Material 3.给Material赋值字体 4.给3DText属性赋值 5.查看效果 希望大家:点赞,留言,关注咯~ ...

- 100 行 shell 写个 Docker

作者:vivo 互联网运维团队- Hou Dengfeng 本文主要介绍使用shell实现一个简易的Docker. 一.目的 在初接触Docker的时候,我们必须要了解的几个概念就是Cgroup.Na ...

- MySQL-SQL语法、字段类型

1.字符编码与配置文件 1.\s:查看当前MySQL相关信息:当前用户.版本.编码.端口号. """ Server characterset.Db characterse ...

- Nginx 安装perl

1 安装包下载 https://www.cpan.org/src获取最新偶数版本下载链接并替换(偶数版本为稳定版) 2 上传到服务器解压 tar -zxvf perl-5.36.0.tar.gz 3 ...