【R实践】时间序列分析之ARIMA模型预测___R篇

时间序列分析之ARIMA模型预测__R篇

之前一直用SAS做ARIMA模型预测,今天尝试用了一下R,发现灵活度更高,结果输出也更直观。现在记录一下如何用R分析ARIMA模型。

1. 处理数据

1.1. 导入forecast包

forecast包是一个封装的ARIMA统计软件包,在默认情况下,R没有预装forecast包,因此需要先安装该包

> install.packages("forecast')

导入依赖包zoo,再导入forecast包

> library("zoo")

> library("forecast")

1.2. 导入数据

博主使用的数据是一组航空公司的销售数据,可在此下载数据:airline.txt,共有132条数据,是以月为单位的销售数据。

> airline <- read.table("airline.txt")

> airline

V1 V2

1 1 112

2 2 118

3 3 132

4 4 129

5 5 121

6 6 135

7 7 148

8 8 148

9 9 136

10 10 119

(........)

1.3. 将数据转化为时间序列格式(ts)

由于将数据转化为时间序列格式,我们并不需要时间字段,因此只取airline数据的第二列,即销售数据,又因为该数据是以月为单位的,因此Period是12。

> airline2 <- ariline[2]

> airts <- ts(airline2,start=1,frequency=12)

2. 识别模型

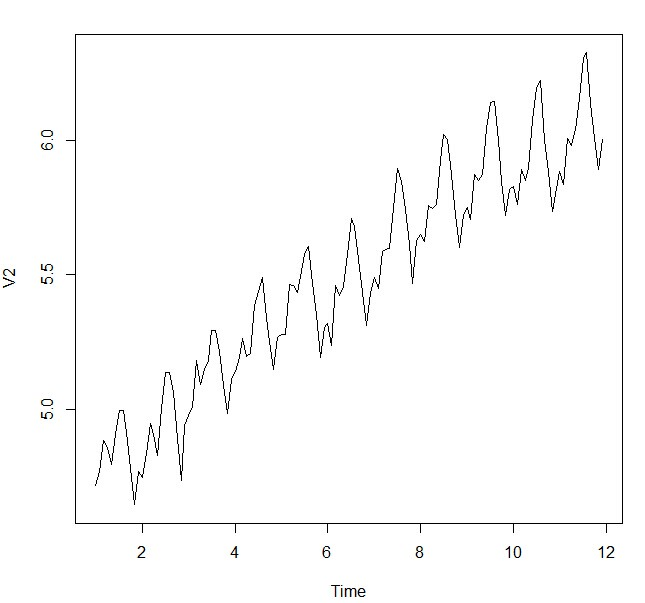

2.1. 查看趋势图

> plot.ts(airts)

由图可见,该序列还不平稳,先做一次Log平滑,再做一次差分:

> airlog <- log(airts)

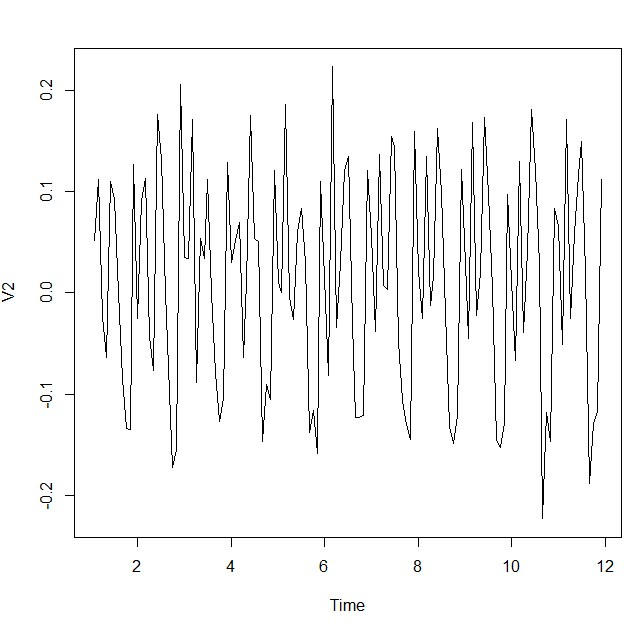

> airdiff <- diff(airlog, differences=1)

> plot.ts(airdiff)

这次看上去就比较平稳了,现在看看ACF和PACF的结果

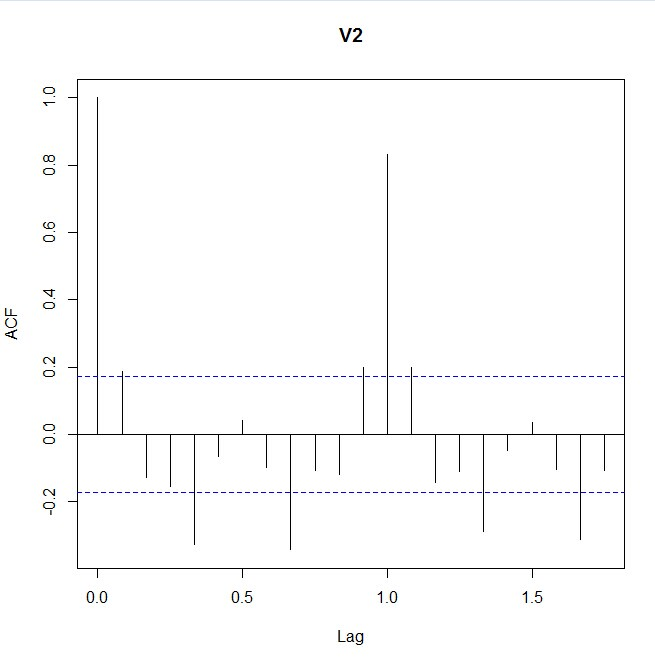

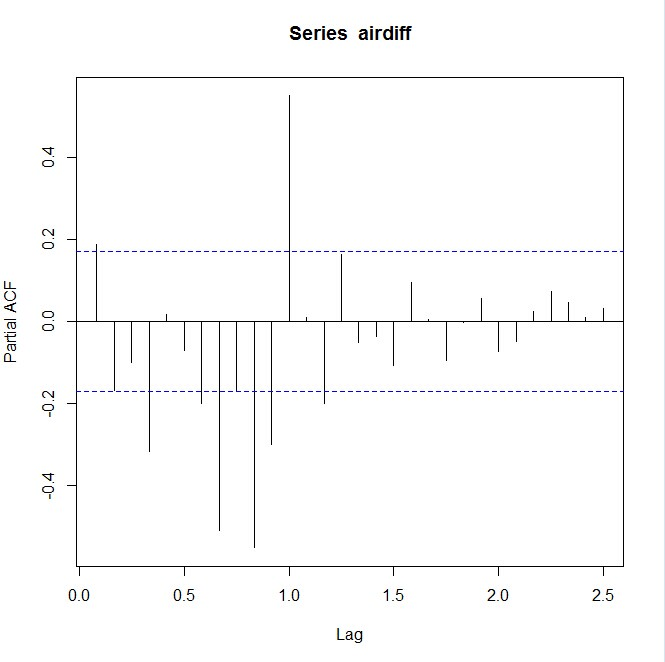

2.2. 查看ACF和PACF

> acf(airdff, lag.max=30)

> acf(airdff, lag.max=30,plot=FALSE)

Autocorrelations of series ‘airdiff’, by lag

0.0000 0.0833 0.1667 0.2500 0.3333 0.4167 0.5000 0.5833 0.6667 0.7500 0.83331.000 0.188 -0.127 -0.154 -0.326 -0.066 0.041 -0.098 -0.343 -0.109 -0.1200.9167 1.0000 1.0833 1.1667 1.2500 1.3333 1.4167 1.5000 1.5833 1.6667 1.75000.199 0.833 0.198 -0.143 -0.110 -0.288 -0.046 0.036 -0.104 -0.313 -0.1061.8333 1.9167 2.0000 2.0833 2.1667 2.2500 2.3333 2.4167 2.5000

-0.085 0.185 0.714 0.175 -0.126 -0.077 -0.214 -0.046 0.029

> pacf(airdff, lag.max=30)

> pacf(airdff, lag.max=30,plot=FALSE)

Partial autocorrelations of series ‘airdiff’, by lag

0.0833 0.1667 0.2500 0.3333 0.4167 0.5000 0.5833 0.6667 0.7500 0.8333 0.91670.188 -0.169 -0.101 -0.317 0.018 -0.072 -0.199 -0.509 -0.171 -0.553 -0.3001.0000 1.0833 1.1667 1.2500 1.3333 1.4167 1.5000 1.5833 1.6667 1.7500 1.83330.551 0.010 -0.200 0.164 -0.052 -0.037 -0.108 0.094 0.005 -0.095 -0.0011.9167 2.0000 2.0833 2.1667 2.2500 2.3333 2.4167 2.50000.057 -0.074 -0.048 0.024 0.073 0.047 0.010 0.033

从ACF和PACF可以看出来,该序列在lag=12和lag=24处有明显的spike,说明该序列需要再做一次diff=12的差分。且PACF比ACF呈现更明显的指数平滑的趋势,因此先猜测ARIMA模型为:ARIMA(0,1,1)(0,1,1)[12].

2.3. 利用auto.arima

> auto.arima(airlog,trace=T) ARIMA(2,1,2)(1,1,1)[12] : -354.4719

ARIMA(0,1,0)(0,1,0)[12] : -316.8213

ARIMA(1,1,0)(1,1,0)[12] : -356.4353

ARIMA(0,1,1)(0,1,1)[12] : -359.7679

ARIMA(0,1,1)(1,1,1)[12] : -354.9069

ARIMA(0,1,1)(0,1,0)[12] : -327.5759

ARIMA(0,1,1)(0,1,2)[12] : -357.6861

ARIMA(0,1,1)(1,1,2)[12] : -363.2418

ARIMA(1,1,1)(1,1,2)[12] : -359.6535

ARIMA(0,1,0)(1,1,2)[12] : -346.1537

ARIMA(0,1,2)(1,1,2)[12] : -361.1765

ARIMA(1,1,2)(1,1,2)[12] : 1e+20

ARIMA(0,1,1)(1,1,2)[12] : -363.2418

ARIMA(0,1,1)(2,1,2)[12] : -368.8244

ARIMA(0,1,1)(2,1,1)[12] : -368.1761

ARIMA(1,1,1)(2,1,2)[12] : -367.0903

ARIMA(0,1,0)(2,1,2)[12] : -363.7024

ARIMA(0,1,2)(2,1,2)[12] : -366.6877

ARIMA(1,1,2)(2,1,2)[12] : 1e+20

ARIMA(0,1,1)(2,1,2)[12] : -368.8244 Best model: ARIMA(0,1,1)(2,1,2)[12] Series: airlog

ARIMA(0,1,1)(2,1,2)[12] Coefficients:

ma1 sar1 sar2 sma1 sma2

-0.2710 -0.4764 -0.1066 -0.0098 -0.1987

s.e. 0.0995 0.1432 0.1087 0.1567 0.1130 sigma^2 estimated as 0.001188: log likelihood=231.88

AIC=-369.57 AICc=-368.82 BIC=-352.9

auto.arima提供的最佳模型为ARIMA(0,1,1)(2,1,2)[12],我们可以同时测试两个模型,看看哪个更适合。

3. 参数估计

> airarima1 <- arima(airlog,order=c(0,1,1),seasonal=list(order=c(0,1,1),period=12),method="ML")

> airarima1

Series: airlog

ARIMA(0,1,1)(0,1,1)[12] Coefficients:

ma1 sma1

-0.3484 -0.5622

s.e. 0.0943 0.0774 sigma^2 estimated as 0.001313: log likelihood=223.63

AIC=-441.26 AICc=-441.05 BIC=-432.92

> airarima2 <- arima(airlog,order=c(0,1,1),seasonal=list(order=c(2,1,2),period=12),method="ML")

> airarima2

Series: airlog

ARIMA(0,1,1)(2,1,2)[12] Coefficients:

ma1 sar1 sar2 sma1 sma2

-0.3546 1.0614 -0.1211 -1.9130 0.9962

s.e. 0.0995 0.1094 0.1844 0.3887 0.3812 sigma^2 estimated as 0.0009811: log likelihood=225.56

AIC=-439.12 AICc=-438.37 BIC=-422.44

两个ARIMA模型都采用极大似然方法估计,计算系数对应的t值:

ARIMA(0,1,1)(0,1,1)[12] :t(ma1)=-39.1791, t(sma1)=-93.8445

ARIMA(0,1,1)(2,1,2)[12] : t(ma1)=-35.8173,t(sar1)=88.68383,t(sar2)=-3.56141,t(sma1)=-12.6615,t(sma2)= 6.855526

可见两个模型的系数都是显著的,而ARIMA(0,1,1)(0,1,1)[12]的AIC和BIC比ARIMA(0,1,1)(2,1,2)[12]的要小,因此选择模型ARIMA(0,1,1)(0,1,1)[12]。

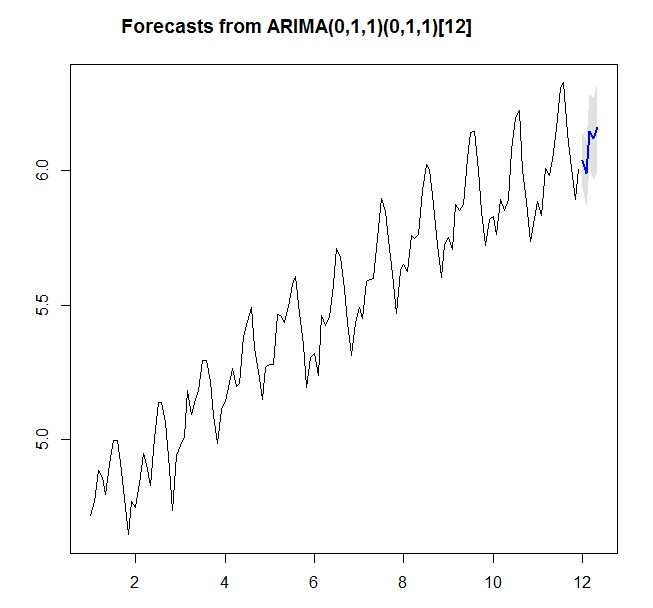

4. 预测

预测五年后航空公司的销售额:

> airforecast <- forecast.Arima(airarima1,h=5,level=c(99.5))

> airforecast

Point Forecast Lo 99.5 Hi 99.5

Jan 12 6.038649 5.936951 6.140348

Feb 12 5.988762 5.867380 6.110143

Mar 12 6.145428 6.007137 6.283719

Apr 12 6.118993 5.965646 6.272340

May 12 6.159657 5.992605 6.326709 > plot.forecast(airforecast)

【R实践】时间序列分析之ARIMA模型预测___R篇的更多相关文章

- 用R做时间序列分析之ARIMA模型预测

昨天刚刚把导入数据弄好,今天迫不及待试试怎么做预测,网上找的帖子跟着弄的. 第一步.对原始数据进行分析 一.ARIMA预测时间序列 指数平滑法对于预测来说是非常有帮助的,而且它对时间序列上面连续的值之 ...

- 时间序列分析之ARIMA模型预测__R篇

http://www.cnblogs.com/bicoffee/p/3838049.html

- R与金钱游戏:美股与ARIMA模型预测

似乎突如其来,似乎合情合理,我们和巴菲特老先生一起亲见了一次,又一次,双一次,叒一次的美股熔断.身处历史的洪流,渺小的我们会不禁发问:那以后呢?还会有叕一次吗?于是就有了这篇记录:利用ARIMA模型来 ...

- [python] 时间序列分析之ARIMA

1 时间序列与时间序列分析 在生产和科学研究中,对某一个或者一组变量 进行观察测量,将在一系列时刻 所得到的离散数字组成的序列集合,称之为时间序列. 时间序列分析是根据系统观察得到的时间序列数据, ...

- 基于 Keras 的 LSTM 时间序列分析——以苹果股价预测为例

简介 时间序列简单的说就是各时间点上形成的数值序列,时间序列分析就是通过观察历史数据预测未来的值.预测未来股价走势是一个再好不过的例子了.在本文中,我们将看到如何在递归神经网络的帮助下执行时间序列分析 ...

- R语言--时间序列分析步骤

大白. (1)根据趋势定差分 plot(lostjob,type="b") 查看图像总体趋势,确定如何差分 df1 = diff(lostjob) d=1阶差分 s4_df1=d ...

- R语言的ARIMA模型预测

R通过RODBC连接数据库 stats包中的st函数建立时间序列 funitRoot包中的unitrootTest函数检验单位根 forecast包中的函数进行预测 差分用timeSeries包中di ...

- 不知道怎么改的尴尬R语言的ARIMA模型预测

数据还有很多没弄好,程序还没弄完全好. > read.xlsx("H:/ProjectPaper/论文/1.xlsx","Sheet1") > it ...

- Redhat 5.8系统安装R语言作Arima模型预测

请见Github博客:http://wuxichen.github.io/Myblog/timeseries/2014/09/02/RJavaonLinux.html

随机推荐

- @Resource注解完成自动装配

@Resource注解是通过名字来自动装配的.在spring中自动装配的模式如果是通过名字来自动装配那么必须保证bean的名字和pojo 的属性名一直. 下面是详细代码:说明了@Resource注解是 ...

- hive Illegal Operation state transition from CLOSED to ERROR的处理

异常堆栈如下: 2015-11-24 16:49:11,495 ERROR org.apache.hive.service.cli.operation.Operation: Error running ...

- babel-preset-es2015,babel-polyfill 与 babel-plugin-transform-runtime

babel-preset-es2015 是一个babel的插件,用于将部分ES6 语法转换为ES5 语法.转换的语法包括: 箭头函数 var a1 = () => 1 编译为 var a1 = ...

- sql注入预防

在我们登陆验证时会发现sql注入的现象. 1.sql注入发生原因 因为如果用户在用户名上输入的是' or 1=1 # 时,我们得到的sql语句是select * from shop_user wher ...

- #error#学习方法,如何避免初始化错误

#error#学习方法,如何避免初始化错误.错误来自:本博客的另一篇文章Demo示例程序源代码: ,01-导航实例-QQ空间.xcodeproj - CYLLoginViewController.mD ...

- platform型设备在/dev目录下自动创建设备节点的分析【转】

转自:http://blog.csdn.net/rockrockwu/article/details/7357648 系统启动过程中platform设备.驱动注册完毕,为什么在/dev目录下就自动创建 ...

- 3.flask视图进阶

1.add_url_rule和app.route原理剖析 from flask import Flask app = Flask(__name__) # 下面是我们定义一个路由和对应视图的常用方法 ' ...

- [ Mongodb ] 问题总汇

1. Mongodb备份 [root@localhost ~]# mongodump -h /users 2. Mongodb恢复 [root@localhost ~]# mongorestore - ...

- 在另一个文本框显示input file选择的文件名字

javascript 获取文件域 (type=file) 的完整路径一直是很麻烦的问题,问题主要出在一些浏览器基于安全性考虑而不能正常获取到文件域中选中图片的决对路径,尤其一些基于webkit的浏览器 ...

- 【C++】多重继承

1. 多重继承时的二义性 当使用多重继承时,如果多个父类都定义了相同名字的变量,则会出现二义性.解决方法:使用 :: 声明作用域 #include <iostream> using nam ...