概率论:假设检验-t检验和Augmented Dickey–Fuller test

http://blog.csdn.net/pipisorry/article/details/51184556

T检验

T检验,亦称student t检验(Student's t test),学生t检验(英语:Student's t-test)是指虚无假设成立时的任一检定统计有学生t-分布的统计假说检定,属于母数统计。学生t检验常作为检验一群来自常态分配母体的独立样本之期望值的是否为某一实数,或是二群来自常态分配母体的独立样本之期望值的差是否为某一实数。

主要用于样本含量较小(例如n<30),总体标准差σ未知的正态分布资料。常被应用于小样本判断的置信度。分为单总体检验和双总体检验。

t检验是用t分布理论来推论差异发生的概率,从而比较两个平均数的差异是否显著。它与z检验、卡方检验并列。

t检验是戈斯特为了观测酿酒质量而发明的。

前提假设

大多数的t检定之统计量具有t = Z/k的形式,其中Z与k是已知资料的函数。Z通常被设计成对于对立假说有关的形式,而k是一个尺度参数使t服从于t分布。以单样本t检验为例, ,其中

,其中 为样本平均数,

为样本平均数, 为样本数,

为样本数, 为总体标准差。至于k在单样本t检验中为

为总体标准差。至于k在单样本t检验中为 ,其中

,其中 为样本的标准偏差。在符合零假说的条件下,t检定有以下前题:

为样本的标准偏差。在符合零假说的条件下,t检定有以下前题:

- Z 服从标准正态分布

- (n - 1)k2 服从自由度(n - 1)的卡方分布

- Z与k互相独立

统计法比较

最常用t检验的情况

- 单样本检验:检验一个正态分布的总体的均值是否在满足零假设的值之内,例如检验一群人的身高的平均是否符合170公分。

- 双样本检验:其零假设为两个正态分布的总体的均值之差为某实数,例如检验二群人的身高之平均是否相等。这一检验通常被称为学生t检验。但更为严格地说,只有两个总体的方差是相等的情况下,才称为学生t检验;否则,有时被称为Welch检验。以上谈到的检验一般被称作“未配对”或“独立样本”t检验,我们特别是在两个被检验的样本没有重叠部分时用到这种检验方式。

- “配对”或者“重复测量”t检验:检验同一统计量的两次测量值之间的差异是否为零。举例来说,我们测量一位病人接受治疗前和治疗后的肿瘤尺寸大小。如果治疗是有效的,我们可以推定多数病人接受治疗后,肿瘤尺寸变小了。

- 检验一条回归线的斜率是否显著不为零。

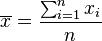

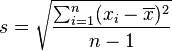

单样本t检验编辑

检验零假说为一群来自常态分配独立样本xi之母体期望值μ为μ0可利用以下统计量

其中 ,

, 为样本平均数,

为样本平均数, 为样本标准偏差,n为样本数。该统计量t在零假说:μ = μ0为真的条件下服从自由度为n − 1的t分布。

为样本标准偏差,n为样本数。该统计量t在零假说:μ = μ0为真的条件下服从自由度为n − 1的t分布。

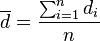

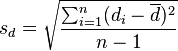

配对样本t检验编辑

配对样本t检验可视为单样本t检验的扩展,不过检验的对象由一群来自常态分配独立样本更改为二群配对样本之观测值之差。

若二群配对样本x1i与x2i之差为di = x1i − x2i独立且来自常态分配,则di之母体期望值μ是否为μ0可利用以下统计量

其中, 为配对样本差值之平均数,

为配对样本差值之平均数, 为配对样本差值之标准偏差,n为配对样本数。该统计量t在零假说:μ = μ0为真的条件下服从自由度为n − 1的t分布。

为配对样本差值之标准偏差,n为配对样本数。该统计量t在零假说:μ = μ0为真的条件下服从自由度为n − 1的t分布。

独立双样本t检验编辑

样本数及变异数相等编辑

若二群独立样本x1i与x2i具有相同之样本数n,并且彼此独立及来自二个变异数相等的常态分配,则二群母体之期望值差μ1 - μ2是否为μ0可利用以下统计量

其中, 及

及 为二群样本各自的平均数,

为二群样本各自的平均数, 为样本之共同变异数。该统计量t在零假说:μ1 - μ2 = μ0为真的条件下服从自由度为2n − 2的t分布。

为样本之共同变异数。该统计量t在零假说:μ1 - μ2 = μ0为真的条件下服从自由度为2n − 2的t分布。

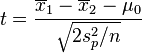

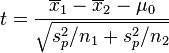

样本数不相等但变异数相等编辑

若二群独立样本x1i与x2j具有不相同之样本数n1与n2,并且彼此独立及来自二个变异数相等的常态分配,则二群母体之期望值之差μ1 - μ2是否为μ0可利用以下统计量

其中 ,其中

,其中 ,及为二群样本各自的平均数,

,及为二群样本各自的平均数, 为二群样本共同之变异数。该统计量t在零假说:μ1 - μ2 = μ0为真的条件下服从自由度为n1 + n2 − 2的t分布。

为二群样本共同之变异数。该统计量t在零假说:μ1 - μ2 = μ0为真的条件下服从自由度为n1 + n2 − 2的t分布。

变异数皆不相等编辑

若二群独立样本x1i与x2j具有相等或不相同之样本数n1与n2,并且彼此独立及来自二个变异数不相等的常态分配,则二群母体之期望值之差μ1 - μ2是否为μ0可利用以下统计量

其中,其中, 及

及 为二群样本各自的平均数,

为二群样本各自的平均数, 及

及 分别为二群样本之变异数。该统计量t在零假说:μ1 - μ2 = μ0为真的条件下服从自由度为

分别为二群样本之变异数。该统计量t在零假说:μ1 - μ2 = μ0为真的条件下服从自由度为

之t分布。这种方法又常称为Welch检验。

简单线性回归之斜率编辑

在简单线性回归的模型

其中xi,i = 1, ..., n为已知,α与β为未知系数,εi为残差独立且服从期望值0且变异数σ2未知的正态分布,yi,i = 1, ..., n为观测值。我们可以检验回归系数(在此例即为回归式之斜率)β是否相等于特定的β0(通常使β0 = 0以检验xi对yi是否有关联)。

令 与

与 为最小平方法之估计值,

为最小平方法之估计值, 与

与 为最小平方法估计值之标准误差,则

为最小平方法估计值之标准误差,则

在零假设为β = β0的情况下服从自由度为n − 2之t分布,其中

由于  为残差(即估计误差),而

为残差(即估计误差),而  为残差之离均平方和,我们可改写t为

为残差之离均平方和,我们可改写t为

python t-test统计软件

皮皮blog

t检验的一个示例

t检验步骤

以单总体t检验为例说明:

问题:难产儿出生体重

n=35,

解:

1.建立假设、确定检验水准α

H0:μ = μ0 (零假设,null hypothesis)

H1:μ ≠ μ0(备择假设, alternative hypothesis,)

双侧检验,检验水准:α=0.05

2.计算检验统计量

Note: t统计量计算值为1.77, 自由度为34

3.查相应界值表,确定P值,下结论

查附表,t0.05 / 2(34) = 2.032 #双侧假设检验,即在alpha/2、自由度34下的t值

t < t0.05 / 2(34) #拒绝域是{t>特定值},这样才说明|u-u0|>特定值,也就是u!=u0

P > 0.05

按α=0.05水准,不拒绝H0,两者的差别无统计学意义

[wikipedia-學生t檢驗]

[Richard Mankiewicz, The Story of Mathematics (Princeton University Press), p.158.]

Augmented Dickey–Fuller test 扩展迪基-福勒检验

用于测试平稳性

Dickey-Fuller Test: This is one of the statistical tests for checking stationarity. Here the null hypothesis is that the TS is non-stationary. The test results comprise of a Test Statistic and

some Critical Valuesfor difference confidence levels. If the ‘Test Statistic’ is less than the ‘Critical Value’, we can reject the null hypothesis and say that the series is stationary. Refer this

article for details.

Note: 可以看出这里的拒绝域是{u<u0},这样代表平稳,是拒绝域.

用于测试单根

The Augmented Dickey-Fuller test can be used to test for a unit root in a univariate process in the presence of serial correlation.

The null hypothesis of the Augmented Dickey-Fuller is that there is a unit root, with the alternative that there is no unit root. If the pvalue is above a critical size, then we cannot reject that there is a unit root.

[wikipedia: Augmented Dickey–Fuller test]

[python包:statsmodels.tsa.stattools.adfuller]

ADFuller平稳性测试示例

可以看到,这里最小拒绝H0的alpha值p-value太大,没法拒绝H0,所以This is not a stationary series(H0).

当然同样可以通过the test statistic is way more than the critical values来判断不能拒绝H0。Note that the signed values should be compared and not the absolute values.

from: http://blog.csdn.net/pipisorry/article/details/51184556

ref:

概率论:假设检验-t检验和Augmented Dickey–Fuller test的更多相关文章

- QuantStart量化交易文集

Over the last seven years more than 200 quantitative finance articles have been written by members o ...

- Time Series_2_Multivariate_TBC!!!!

1. Cointegration 2. Vector Autoregressive Model 3. Impulse-response Function 4. Volatility Modeling ...

- 时间序列分析算法【R详解】

简介 在商业应用中,时间是最重要的因素,能够提升成功率.然而绝大多数公司很难跟上时间的脚步.但是随着技术的发展,出现了很多有效的方法,能够让我们预测未来.不要担心,本文并不会讨论时间机器,讨论的都是很 ...

- 【机器学习理论】概率论与数理统计--假设检验,卡方检验,t检验,F检验,方差分析

显著性水平α与P值: 1.显著性水平是估计总体参数落在某一区间内,可能犯错误的概率,用α表示. 显著性是对差异的程度而言的,是在进行假设检验前确定的一个可允许作为判断界限的小概率标准. 2.P值是用来 ...

- 挑子学习笔记:特征选择——基于假设检验的Filter方法

转载请标明出处: http://www.cnblogs.com/tiaozistudy/p/hypothesis_testing_based_feature_selection.html Filter ...

- T检验与F检验的区别_f检验和t检验的关系

1,T检验和F检验的由来 一般而言,为了确定从样本(sample)统计结果推论至总体时所犯错的概率,我们会利用统计学家所开发的一些统计方法,进行统计检定. 通过把所得到的统计检定值,与统计学家建立了一 ...

- 通俗理解T检验和F检验

来源: http://blog.sina.com.cn/s/blog_4ee13c2c01016div.html 1,T检验和F检验的由来 一般而言,为了确定从样本(sample)统计结果推论至总 ...

- 假设检验:p-value,FDR,q-value

来源:http://blog.sina.com.cn/s/blog_6b1c9ed50101l02a.html,http://wenku.baidu.com/link?url=3mRTbARl0uPH ...

- 【总目录】——概率论与数理统计及Python实现

注:这是一个横跨数年的任务,标题也可以叫做“从To Do List上划掉学习统计学”.在几年前为p值而苦恼的时候,还不知道Python是什么:后来接触过Python,就喜欢上了这门语言.统计作为数据科 ...

随机推荐

- [bzoj2648/2716]SJY摆棋子

平面上有n个点,要求支持插入一个点和查询一个点的最近点距离 n,m<=500000 用kdtree实现,但是复杂度貌似没法保证.....(莫名加了替罪羊重建更慢了...) #include< ...

- [APIO2016]

2016的题貌似是韩国棒子出的,好丧啊.... 看了题解还想了好久...... ------------------------------------------------- A.Boat 有n个 ...

- BZOJ1187 [HNOI2007]神奇游乐园(插头dp)

麻麻我会写插头dp了! 推荐陈丹琦论文:https://wenku.baidu.com/view/3e90d32b453610661ed9f4bd.html 破题调一年 #include <cs ...

- 使用word

同样这也是生活中常用到的办公软件,word本质是一个排版软件,它与一般的编辑器不同的是,它将整个文本分成了一页一页的,当然这也是方便于打印文档. 使用word还是很容易的,一般来说需要注意以下几方面的 ...

- c++中sizeof的用法

/*测试sizeof() 测试环境:windows 7 64位操作系统 VS2012编译器 */ #include <iostream> using namespace std; int ...

- 谈谈如何选择合适的MySQL数据类型

MySQL数据类型选择 一 .选择原则 更小的通常更好:一般情况下选择可以正确存储数据的最小数据类型.越小的数据类型通常更快,占用磁盘,内存和CPU缓存更小. 简单就好:简单的数据类型的操作通常需要更 ...

- Linux学习之CentOS(十)----Linux 的账号与群组

Linux 的账号与群组 管理员的工作中,相当重要的一环就是『管理账号』啦!因为整个系统都是你在管理的, 并且所有一般用户的账号申请,都必须要透过你的协助才行!所以你就必须要了解一下如何管理好一个服务 ...

- 简易js进度条

<!DOCTYPE html PUBLIC "-//W3C//DTD XHTML 1.0 Transitional//EN" "http://www.w3.org/ ...

- Java的五子棋实现

Java 五子棋 注:除机器人算法外其余借鉴于MLDN. package MyFiveChess; import robot.*; import java.awt.*; import javax.sw ...

- c# 判断datatable中是否存在某列

if (datatable.columns.contains("要找的列名"))