强化学习(五)—— 策略梯度及reinforce算法

1 概述

在该系列上一篇中介绍的基于价值的深度强化学习方法有它自身的缺点,主要有以下三点:

1)基于价值的强化学习无法很好的处理连续空间的动作问题,或者时高维度的离散动作空间,因为通过价值更新策略时是需要对每个动作下的价值函数的大小进行比较的,因此在高维或连续的动作空间下是很难处理的。

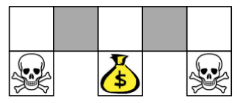

2)在基于价值的强化学习中我们用特征来描述状态空间中的某一状态时,有可能因为个体观测的限制或者建模的局限,导致真实环境下本来不同的两个状态却再我们建模后拥有相同的特征描述,进而很有可能导致我们的value Based方法无法得到最优解。如下图:

当有些个体选择比较容易观测的特征来描述状态空间时,比如颜色,则在上图中两个灰色格子(代表着两个不同的状态)的特征表示是一样的,倘若我们的最终目的是要获得金币,则当你在左边的灰色格子时,你需要往右移;当你在右边的灰色格子时,你需要往左移。而在基于价值的强化学习方法中,策略往往时确定的,也就是你的状态确定了,动作就确定了,那么在这里如果两个灰色格子的状态是一样,则执行的动作是一样的。这显然是不行的。

3)无法解决随机策略问题,基于价值的强化学习的策略是确定的(当然也可以用$\epsilon-greedy$,但是随机性没那么强),而基于策略的强化学习是具有随机性的。

2 策略梯度

首先来从似然率的角度推到策略梯度:

给定一组状态-动作序列$\tau = s_0, a_0, s_1, a_1, ......, s_l, a_l。

则有$R(\tau) = \sum_{t=0}^l R(s_t, a_t)$表示序列$\tau$的回报。$P(\tau; \theta)$表示序列$\tau$出现的概率,则策略梯度的目标函数可以表示为:

$J(\theta) = E(\sum_{t=0}^l R(s_t, a_t); \pi_{\theta}) = \sum_{\tau} P(\tau; \theta)R(\tau)$

策略梯度的目标就是找到最优参数$\theta$,使得$J(\theta)$最大。因此策略梯度是一个优化问题,最简单的就是用梯度上升法来求解:

$\theta = \theta + \alpha \nabla_{\theta}J(\theta)$

现在我们来对目标函数求导:

$ \nabla_{\theta}J(\theta) = \nabla_{\theta}\sum_{\tau} P(\tau; \theta)R(\tau)$

$=\sum_{\tau} \nabla_{\theta}P(\tau; \theta)R(\tau)$

$=\sum_{\tau} \frac{P(\tau; \theta)}{P(\tau; \theta)} \nabla_{\theta}P(\tau; \theta)R(\tau)$

$=\sum_{\tau} P(\tau; \theta)\frac{\nabla_{\theta}P(\tau; \theta)R(\tau)}{P(\tau; \theta)}$

$=\sum_{\tau} P(\tau; \theta) \nabla_{\theta} \log{P(\tau; \theta)}R(\tau)$

因此最终的策略梯度就变成求$ \nabla_{\theta} \log{P(\tau; \theta)}R(\tau)$的期望了,这样当采样$m$条样本序列时,就可以利用$m$条序列的均值逼近策略梯度的期望:

$ \nabla_{\theta}J(\theta) = \frac{1}{m} \sum_{i=1}^m \nabla_{\theta} \log{P(\tau; \theta)}R(\tau)$

从上面的式子可以看出第一项$\nabla_{\theta} \log{P(\tau; \theta)}$是轨迹$\tau$ 的概率随参数$\theta$变化最陡的方向。第二项$R(\tau)$控制了参数更新的方向和步长。

对于每一条序列$\tau$的概率$P(\tau; \theta)$都可以表示成下面的形式:

$P(\tau^i; \theta) = \prod_{t=0}^l P(s_{t+1}^i | s_t^i, a_t^i) \pi_{\theta}(a_t^i | s_t^i)$

对上面的式子代入到梯度的式子中,通过对数展开可以得到:

$ \nabla_{\theta}J(\theta) = \frac{1}{m} \sum_{i=1}^m (\sum_{t=0}^l \nabla_{\theta} \log{\pi_{\theta} (a_t^i | s_t^i)}R(\tau^i))$

但是上面的式子有一个问题,就是后面的$R(\tau^i)$是对整条序列的回报,但是在$t$时刻的策略对应的回报不应该和$t$时刻之前的状态-动作价值无关。因此对这个式子进行修改可以得到:

$\nabla_{\theta} J(\theta) = \mathbb{E}_{\pi_{\theta}}[\nabla_{\theta}log \pi_{\theta}(s,a) Q_{\pi}(s,a)]$

在上面的式子中$\nabla_{\theta}log \pi_{\theta}(s,a)$ 是不会改变的,这个一般称为分值函数,但后面的$Q_{\pi}(s,a)$是可能发生改变的。

除了这个问题之外,还有一个问题就是策略梯度$\nabla_{\theta}J(\theta)$的方差很大,这个时候一般引入一个常数基线b,即:

$\nabla_{\theta} J(\theta) = \mathbb{E}_{\pi_{\theta}}[\nabla_{\theta}log \pi_{\theta}(s,a) (Q_{\pi}(s,a) - b)]$

这个常数的引入不会影响到梯度的值(证明忽略),但是在某一个b值下可以使得梯度的方差最小。

3 策略函数

我们上面抽象的用一个函数表示了策略函数,那策略函数的具体形式是什么样子的呢?一般来说,对于离散的动作空间,用softmax函数来描述;对于连续的动作空间,用高斯函数来描述。

在离散的动作空间中,softmax函数描述了各个动作被选中的概率,在构建网络时可以当作是一个多分类的问题:

$\pi_{\theta}(s,a) = \frac{e^{\phi(s,a)^T\theta}}{\sum\limits_be^{\phi(s,b)^T\theta}}$

其中$\phi(s,a)$表示的是给定状态s,动作a的特征表示。

在连续的动作空间中,策略产生动作是遵循高斯分布$\mathbb{N(\phi(s)^T\theta, \sigma^2)}%$的。

4 reinforce算法流程

在蒙特卡洛策略梯度reinforce算法,我们用价值函数$v(s)$近似的替代上面的目标函数中的$Q(s, a)$。则整个流程如下:

假设迭代轮数为EPISODES,采样的序列最大长度为L,学习速率为$\alpha$,状态集为S,动作集为A。

1)for episode in range(EPISODES): # 开始迭代

2)初始化状态s,在这里s为状态向量

3)for step in range(T): # 序列采样

a) 将状态向量s输入到策略函数中,我们可以得到softmax之后每个动作的概率,根据概率去选择动作(增加了随机性,而不是每次选择概率最大的动作);

b) 在状态s下执行当前动作$a$,获得下一状态$s‘$,当前奖励$R$,是否终止状态${is\_end}$;

c) 将当前的状态$s$,动作$a$,奖励$R$分别存储在一个列表中;

d) 更新状态,$s = s'$;

e) 判断是否是最终状态,如果是则将这条采样得到的序列用来更新策略函数中的参数;否则继续循环采样。

强化学习(五)—— 策略梯度及reinforce算法的更多相关文章

- 强化学习(十三) 策略梯度(Policy Gradient)

在前面讲到的DQN系列强化学习算法中,我们主要对价值函数进行了近似表示,基于价值来学习.这种Value Based强化学习方法在很多领域都得到比较好的应用,但是Value Based强化学习方法也有很 ...

- 强化学习中REIINFORCE算法和AC算法在算法理论和实际代码设计中的区别

背景就不介绍了,REINFORCE算法和AC算法是强化学习中基于策略这类的基础算法,这两个算法的算法描述(伪代码)参见Sutton的reinforcement introduction(2nd). A ...

- 【转】【强化学习】Deep Q Network(DQN)算法详解

原文地址:https://blog.csdn.net/qq_30615903/article/details/80744083 DQN(Deep Q-Learning)是将深度学习deeplearni ...

- 强化学习8-时序差分控制离线算法Q-Learning

Q-Learning和Sarsa一样是基于时序差分的控制算法,那两者有什么区别呢? 这里已经必须引入新的概念 时序差分控制算法的分类:在线和离线 在线控制算法:一直使用一个策略选择动作和更新价值函数, ...

- 强化学习(十六) 深度确定性策略梯度(DDPG)

在强化学习(十五) A3C中,我们讨论了使用多线程的方法来解决Actor-Critic难收敛的问题,今天我们不使用多线程,而是使用和DDQN类似的方法:即经验回放和双网络的方法来改进Actor-Cri ...

- 强化学习(十四) Actor-Critic

在强化学习(十三) 策略梯度(Policy Gradient)中,我们讲到了基于策略(Policy Based)的强化学习方法的基本思路,并讨论了蒙特卡罗策略梯度reinforce算法.但是由于该算法 ...

- 强化学习-学习笔记14 | 策略梯度中的 Baseline

本篇笔记记录学习在 策略学习 中使用 Baseline,这样可以降低方差,让收敛更快. 14. 策略学习中的 Baseline 14.1 Baseline 推导 在策略学习中,我们使用策略网络 \(\ ...

- 强化学习算法DQN

1 DQN的引入 由于q_learning算法是一直更新一张q_table,在场景复杂的情况下,q_table就会大到内存处理的极限,而且在当时深度学习的火热,有人就会想到能不能将从深度学习中借鉴方法 ...

- 【转载】 “强化学习之父”萨顿:预测学习马上要火,AI将帮我们理解人类意识

原文地址: https://yq.aliyun.com/articles/400366 本文来自AI新媒体量子位(QbitAI) ------------------------------- ...

随机推荐

- Kafka的partions和replication-factor参数的理解

Topic在Kafka中是主题的意思,生产者将消息发送到主题,消费者再订阅相关的主题,并从主题上拉取消息. 在创建Topic的时候,有两个参数是需要填写的,那就是partions和replicatio ...

- C#中的RDLC报告

介绍 此示例显示如何在C#中生成RDLC报告,您可以为小型,中型和大型企业生成报告. 构建示例 Visual Studio 2013,.Net Frameworm 4.5,MS SQL Server ...

- [Swift-2019力扣杯春季决赛]1. 有序数组中的缺失元素

给出一个有序数组 A,数组中的每个数字都是 独一无二的,找出从数组最左边开始的第 K 个缺失数字. 示例 1: 输入:A = [4,7,9,10], K = 1 输出:5 解释: 第一个缺失数字为 5 ...

- 在Coding上搭建Hexo个人博客

先注册一个Coding账号,然后创建一个项目这个项目的名字应该是{username}.coding.me 安装hexo脚手架 $ npm install -g hexo-cli 建站 安装完 Hexo ...

- 机器学习之logistic回归算法与代码实现原理

Logistic回归算法原理与代码实现 本文系作者原创,转载请注明出处:https://www.cnblogs.com/further-further-further/p/10033567.html ...

- 微服务之consul(一)

一.概述 consul是google开源的一个使用go语言开发的服务发现.配置管理中心服务.内置了服务注册与发现框 架.分布一致性协议实现.健康检查.Key/Value存储.多数据中心方案,不再需要依 ...

- SpringCloud系列——Bus 消息总线

前言 SpringCloud Bus使用轻量级消息代理将分布式系统的节点连接起来.然后可以使用此代理广播状态更改(例如配置更改)或其他管理指令.本文结合RabbitMQ+GitHub的Webhook实 ...

- SpringBoot轻松整合ElasticSearch

完整项目代码地址(https://github.com/fonxian/spring-elasticsearch-example/tree/master/spring-elasticsearch-ex ...

- JS里charCodeAt()和fromCharCode()方法拓展应用:加密与解密

JS实现客户端的网页加密解密技术,可用作选择性隐蔽展示.当然客户端的加密安全度是不能与服务器相提并论,肯定不能用于密码这类内容的加密,但对于一般级别的内容用作展示已经够了. JS加密与解密的解决方案有 ...

- 2015年第六届蓝桥杯javaB组 试题 答案 解析

1.三角形面积 如图1所示.图中的所有小方格面积都是1. 那么,图中的三角形面积应该是多少呢? 请填写三角形的面积.不要填写任何多余内容或说明性文字. ##### 答案 : 28 ### 2.立方 ...