QuantLib 金融计算——随机过程之概述

如果未做特别说明,文中的程序都是 Python3 代码。

QuantLib 金融计算——随机过程之概述

载入模块

import QuantLib as ql

print(ql.__version__)

1.12

框架

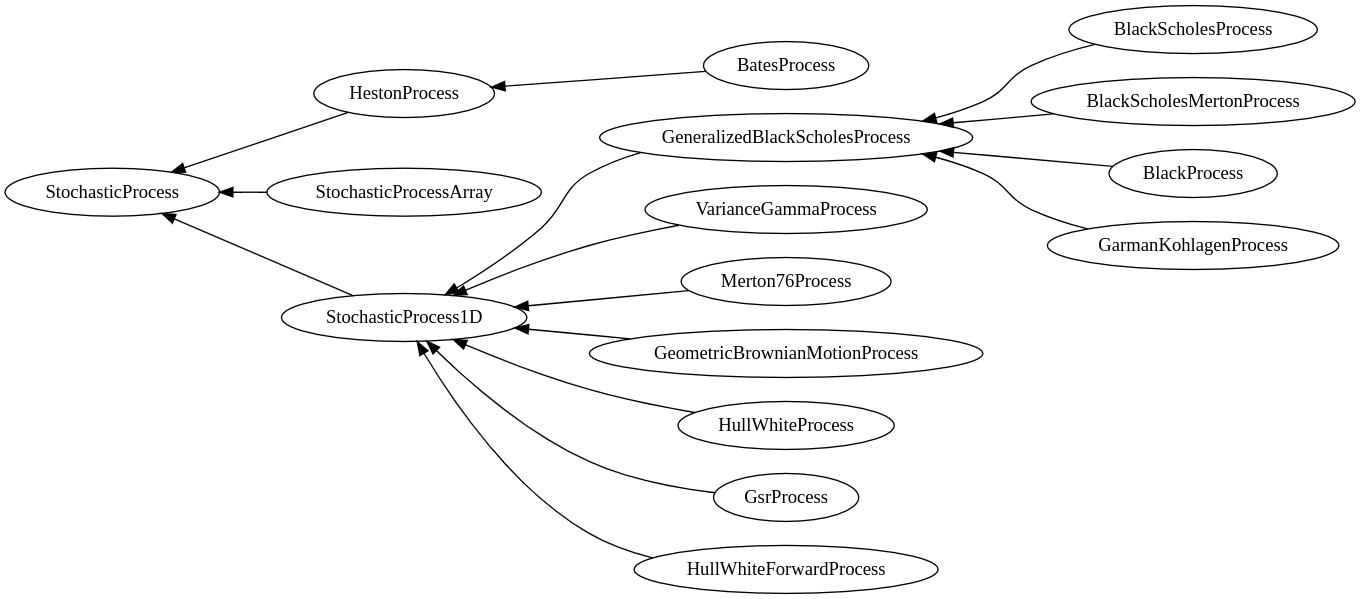

随机过程是金融工程中的一个核心概念,是沟通理论分析和计算实践的枢纽。quantlib-python 提供了一组成体系的类架构用于描述实际中最常见到的几种随机过程,以 1.12 版本为例:

C++ 版本的实现提供了更多具体的随机过程。

其中最根本的基类是 StochasticProcess,然后衍生出三大类别:

HestonProcess:特殊的二维随机过程——Heston 过程;BatesProcess:一种带跳跃的 Heston 过程;

StochasticProcessArray:描述一般的多维随机过程;StochasticProcess1D:描述常用的若干一维随机过程。GeneralizedBlackScholesProcess:Black-Scholes 框架下四种最常用的随机过程BlackScholesProcess:\(d \ln S ( t ) = \left( r ( t ) - \frac { \sigma ( t , S ) ^ { 2 } } { 2 } \right) d t + \sigma d W _ { t }\)BlackScholesMertonProcess:\(d \ln S ( t , S ) = \left( r ( t ) - q ( t ) - \frac { \sigma ( t , S ) ^ { 2 } } { 2 } \right) d t + \sigma d W _ { t }\)BlackProcess:\(d \ln S ( t ) = - \frac { \sigma ( t , S ) ^ { 2 } } { 2 } d t + \sigma d W _ { t }\)GarmanKohlagenProcess:\(d \ln S ( t ) = \left( r ( t ) - r _ { f } ( t ) - \frac { \sigma ( t , S ) ^ { 2 } } { 2 } \right) d t + \sigma d W _ { t }\)

VarianceGammaProcessMerton76ProcessGeometricBrownianMotionProcess:\(d S ( t , S ) = \mu S d t + \sigma S d W _ { t }\)HullWhiteProcessHullWhiteForwardProcessGsrProcess

基类 StochasticProcess 模拟一个 d 维 Ito 过程:

\]

quantlib-python 默认的离散化方法是 Euler 方法:

\]

用法与接口

随机过程类的用法基本上是首先初始化一个实例,然后并将其传递给其他类的实例,这些类的实例从中提取所需的变量。一个例子是普通的 Black-Scholes 期权定价器,它从随机过程中检索出波动率。另一个例子是蒙特卡罗定价框架中的路径生成器,需要随机过程的参数,生成对应的路径。

StochasticProcess 提供下列成员函数:

size():整数,返回随机过程的维度;initialValues():Array,返回数组 \(S_0\);drift(t, x):Array,返回数组 \(\mu(t,S_t)\);t和x分别是浮点数和Array;diffusion(t, x):Array,返回数组 \(\sigma(t,S_t)\);t和x分别是浮点数和Array;expectation(t0, x0, dt):Array,根据具体的离散方法返回数组 \(E \left( S_{ t_0 + \Delta t} | S_{ t_0 } = x_0 \right)\);t0、dt是浮点数,x0是Array;stdDeviation(t0, x0, dt):Matrix,根据具体的离散方法返回标准差矩阵 \(Std \left( S_{ t_0 + \Delta t} | S_{ t_0 } = x_0 \right)\);t0、dt是浮点数,x0是Array;covariance(t0, x0, dt):Matrix,根据具体的离散方法返回协方差矩阵 \(Cov \left( S_{ t_0 + \Delta t} | S_{ t_0 } = x_0 \right)\);t0、dt是浮点数,x0是Array;evolve(t0, x0, dt, dw):Array,根据 \(S_{ t_0}\) 和 Brownian 运动增量 \(\Delta W\) 产生 \(S_{ t_0 + \Delta t}\),默认返回 \(E \left( \mathrm S_{ t_0 + \Delta t } | S_{ t_0 } \right) + \sigma \left( \mathrm S_{ t_0 + \Delta t } | S_{ t_0 } \right) \Delta \mathrm { W }\),其中 \(\sigma\) 是标准差(矩阵).

对于 StochasticProcess1D 类,该类继承自 StochasticProcess 类,提供了从 StochasticProcess 派生的所有函数,但这些函数使用浮点数对象而不是 Array 和 Matrix 对象。

QuantLib 金融计算——随机过程之概述的更多相关文章

- QuantLib 金融计算——随机过程之一般 Black Scholes 过程

目录 QuantLib 金融计算--随机过程之一般 Black Scholes 过程 一般 Black Scholes 过程 如果未做特别说明,文中的程序都是 Python3 代码. QuantLib ...

- QuantLib 金融计算——随机过程之 Heston 过程

目录 QuantLib 金融计算--随机过程之 Heston 过程 Heston 过程 参考文献 如果未做特别说明,文中的程序都是 Python3 代码. QuantLib 金融计算--随机过程之 H ...

- QuantLib 金融计算

我的微信:xuruilong100 <Implementing QuantLib>译后记 QuantLib 金融计算 QuantLib 入门 基本组件之 Date 类 基本组件之 Cale ...

- QuantLib 金融计算——基本组件之 Currency 类

目录 QuantLib 金融计算--基本组件之 Currency 类 概述 构造函数 成员函数 如果未做特别说明,文中的程序都是 python3 代码. QuantLib 金融计算--基本组件之 Cu ...

- QuantLib 金融计算——高级话题之模拟跳扩散过程

目录 QuantLib 金融计算--高级话题之模拟跳扩散过程 跳扩散过程 模拟算法 面临的问题 "脏"的方法 "干净"的方法 实现 示例 参考文献 如果未做特别 ...

- QuantLib 金融计算——数学工具之数值积分

目录 QuantLib 金融计算--数学工具之数值积分 概述 常见积分方法 高斯积分 如果未做特别说明,文中的程序都是 Python3 代码. QuantLib 金融计算--数学工具之数值积分 载入模 ...

- QuantLib 金融计算——数学工具之求解器

目录 QuantLib 金融计算--数学工具之求解器 概述 调用方式 非 Newton 算法(不需要导数) Newton 算法(需要导数) 如果未做特别说明,文中的程序都是 Python3 代码. Q ...

- QuantLib 金融计算——数学工具之插值

目录 QuantLib 金融计算--数学工具之插值 概述 一维插值方法 二维插值方法 如果未做特别说明,文中的程序都是 Python3 代码. QuantLib 金融计算--数学工具之插值 载入模块 ...

- QuantLib 金融计算——数学工具之优化器

目录 QuantLib 金融计算--数学工具之优化器 概述 Optimizer Constraint OptimizationMethod EndCriteria 示例 Rosenbrock 问题 校 ...

随机推荐

- asdfadsf

bool is_r_value(int &&) { return true; } bool is_r_value(const int &) { return false; } ...

- MVC数据注解

数据注解 using System.ComponentModel.DataAnnotations; KeyAttribute 唯一主键StringLengthAttribute 字符串长度约束MaxL ...

- 洛谷 P2899 [USACO08JAN]手机网络Cell Phone Network(树形动规)

题目描述 Farmer John has decided to give each of his cows a cell phone in hopes to encourage their socia ...

- Ubuntu 17 Nginx 配置 laravel 运行环境

1 安装 nginx #aptitude install nginx #apatitude install php7.1-fpm 2 在 /etc/nginx/sites-available 建立 s ...

- openstack网络管理命令

1.获取网络列表 [root@cc ~(keystone_admin)]# neutron net-list +--------------------------------------+----- ...

- FCLK、HCLK、PCLK

一,PLL S3C2440 CPU主频可达400MHz,开发板上的外接晶振为12M,通过时钟控制逻辑的PLL(phase locked loop,锁相环电路)来倍频这个系统时钟.2440有两个P ...

- (广搜) Find a way -- hdu -- 2612

链接: http://acm.hdu.edu.cn/showproblem.php?pid=2612 Find a way Time Limit: 3000/1000 MS (Java/Others) ...

- eclipse中不能找到dubbo.xsd报错”cvc-complex-type.2.4.c“的 两种解决方法

配置dubbo环境过程中的xml文件,安装官网的demo配置好后,出错: "Description Resource Path Location Type cvc-complex-type. ...

- EBS增加客制应用CUX:Custom Application

1. 创建数据库文件和帐号 [root@ebs12vis oracle]# su - oracle[oracle@ebs12vis ~]$ sqlplus / as sysdba SQL*Plus: ...

- Android-GsonUtil工具类

JSON解析封装相关工具类 public class GsonUtil { private static Gson gson = null; static { if (gson == null) { ...