QuantLib 金融计算——随机过程之概述

如果未做特别说明,文中的程序都是 Python3 代码。

QuantLib 金融计算——随机过程之概述

载入模块

import QuantLib as ql

print(ql.__version__)

1.12

框架

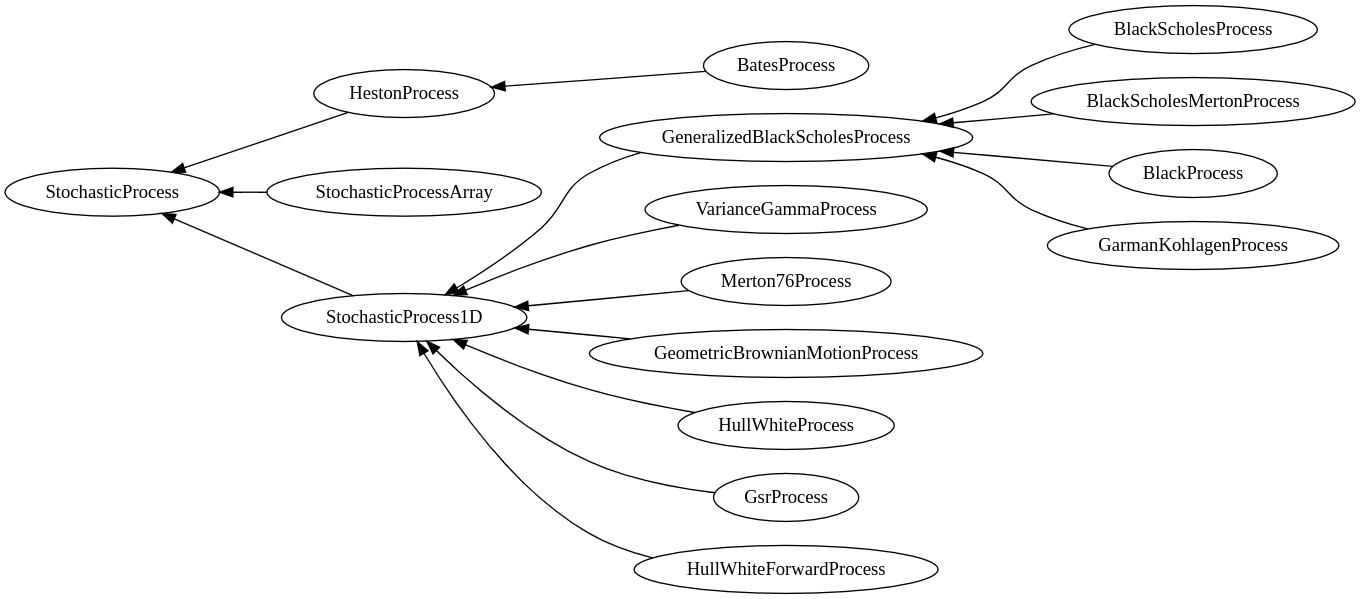

随机过程是金融工程中的一个核心概念,是沟通理论分析和计算实践的枢纽。quantlib-python 提供了一组成体系的类架构用于描述实际中最常见到的几种随机过程,以 1.12 版本为例:

C++ 版本的实现提供了更多具体的随机过程。

其中最根本的基类是 StochasticProcess,然后衍生出三大类别:

HestonProcess:特殊的二维随机过程——Heston 过程;BatesProcess:一种带跳跃的 Heston 过程;

StochasticProcessArray:描述一般的多维随机过程;StochasticProcess1D:描述常用的若干一维随机过程。GeneralizedBlackScholesProcess:Black-Scholes 框架下四种最常用的随机过程BlackScholesProcess:\(d \ln S ( t ) = \left( r ( t ) - \frac { \sigma ( t , S ) ^ { 2 } } { 2 } \right) d t + \sigma d W _ { t }\)BlackScholesMertonProcess:\(d \ln S ( t , S ) = \left( r ( t ) - q ( t ) - \frac { \sigma ( t , S ) ^ { 2 } } { 2 } \right) d t + \sigma d W _ { t }\)BlackProcess:\(d \ln S ( t ) = - \frac { \sigma ( t , S ) ^ { 2 } } { 2 } d t + \sigma d W _ { t }\)GarmanKohlagenProcess:\(d \ln S ( t ) = \left( r ( t ) - r _ { f } ( t ) - \frac { \sigma ( t , S ) ^ { 2 } } { 2 } \right) d t + \sigma d W _ { t }\)

VarianceGammaProcessMerton76ProcessGeometricBrownianMotionProcess:\(d S ( t , S ) = \mu S d t + \sigma S d W _ { t }\)HullWhiteProcessHullWhiteForwardProcessGsrProcess

基类 StochasticProcess 模拟一个 d 维 Ito 过程:

\]

quantlib-python 默认的离散化方法是 Euler 方法:

\]

用法与接口

随机过程类的用法基本上是首先初始化一个实例,然后并将其传递给其他类的实例,这些类的实例从中提取所需的变量。一个例子是普通的 Black-Scholes 期权定价器,它从随机过程中检索出波动率。另一个例子是蒙特卡罗定价框架中的路径生成器,需要随机过程的参数,生成对应的路径。

StochasticProcess 提供下列成员函数:

size():整数,返回随机过程的维度;initialValues():Array,返回数组 \(S_0\);drift(t, x):Array,返回数组 \(\mu(t,S_t)\);t和x分别是浮点数和Array;diffusion(t, x):Array,返回数组 \(\sigma(t,S_t)\);t和x分别是浮点数和Array;expectation(t0, x0, dt):Array,根据具体的离散方法返回数组 \(E \left( S_{ t_0 + \Delta t} | S_{ t_0 } = x_0 \right)\);t0、dt是浮点数,x0是Array;stdDeviation(t0, x0, dt):Matrix,根据具体的离散方法返回标准差矩阵 \(Std \left( S_{ t_0 + \Delta t} | S_{ t_0 } = x_0 \right)\);t0、dt是浮点数,x0是Array;covariance(t0, x0, dt):Matrix,根据具体的离散方法返回协方差矩阵 \(Cov \left( S_{ t_0 + \Delta t} | S_{ t_0 } = x_0 \right)\);t0、dt是浮点数,x0是Array;evolve(t0, x0, dt, dw):Array,根据 \(S_{ t_0}\) 和 Brownian 运动增量 \(\Delta W\) 产生 \(S_{ t_0 + \Delta t}\),默认返回 \(E \left( \mathrm S_{ t_0 + \Delta t } | S_{ t_0 } \right) + \sigma \left( \mathrm S_{ t_0 + \Delta t } | S_{ t_0 } \right) \Delta \mathrm { W }\),其中 \(\sigma\) 是标准差(矩阵).

对于 StochasticProcess1D 类,该类继承自 StochasticProcess 类,提供了从 StochasticProcess 派生的所有函数,但这些函数使用浮点数对象而不是 Array 和 Matrix 对象。

QuantLib 金融计算——随机过程之概述的更多相关文章

- QuantLib 金融计算——随机过程之一般 Black Scholes 过程

目录 QuantLib 金融计算--随机过程之一般 Black Scholes 过程 一般 Black Scholes 过程 如果未做特别说明,文中的程序都是 Python3 代码. QuantLib ...

- QuantLib 金融计算——随机过程之 Heston 过程

目录 QuantLib 金融计算--随机过程之 Heston 过程 Heston 过程 参考文献 如果未做特别说明,文中的程序都是 Python3 代码. QuantLib 金融计算--随机过程之 H ...

- QuantLib 金融计算

我的微信:xuruilong100 <Implementing QuantLib>译后记 QuantLib 金融计算 QuantLib 入门 基本组件之 Date 类 基本组件之 Cale ...

- QuantLib 金融计算——基本组件之 Currency 类

目录 QuantLib 金融计算--基本组件之 Currency 类 概述 构造函数 成员函数 如果未做特别说明,文中的程序都是 python3 代码. QuantLib 金融计算--基本组件之 Cu ...

- QuantLib 金融计算——高级话题之模拟跳扩散过程

目录 QuantLib 金融计算--高级话题之模拟跳扩散过程 跳扩散过程 模拟算法 面临的问题 "脏"的方法 "干净"的方法 实现 示例 参考文献 如果未做特别 ...

- QuantLib 金融计算——数学工具之数值积分

目录 QuantLib 金融计算--数学工具之数值积分 概述 常见积分方法 高斯积分 如果未做特别说明,文中的程序都是 Python3 代码. QuantLib 金融计算--数学工具之数值积分 载入模 ...

- QuantLib 金融计算——数学工具之求解器

目录 QuantLib 金融计算--数学工具之求解器 概述 调用方式 非 Newton 算法(不需要导数) Newton 算法(需要导数) 如果未做特别说明,文中的程序都是 Python3 代码. Q ...

- QuantLib 金融计算——数学工具之插值

目录 QuantLib 金融计算--数学工具之插值 概述 一维插值方法 二维插值方法 如果未做特别说明,文中的程序都是 Python3 代码. QuantLib 金融计算--数学工具之插值 载入模块 ...

- QuantLib 金融计算——数学工具之优化器

目录 QuantLib 金融计算--数学工具之优化器 概述 Optimizer Constraint OptimizationMethod EndCriteria 示例 Rosenbrock 问题 校 ...

随机推荐

- golang apns升级到http2

记录一下golang中升级apns,使用http2替换http1.1的详细过程. apns使用http2的好处就不用再说了,网上一搜一堆信息.苹果的apns推送在2015年8月就支持了http2协议, ...

- ESXi系统命令行下启动虚拟机

从命令行启动虚拟机: 用命令列出虚拟机的ID:vim-cmd vmsvc/getallvms |grep <vm name>注意: 第一列输出是vmid. 用命令查看虚拟机启动状态:vim ...

- sklearn.metrics import precision_recall_fscore_support

二分类/多分类/多标签 对于二分类来说,必须定义一些matrics(f1_score,roc_auc_score).在这些case中,缺省只评估正例的label,缺省的正例label被标为1(可以通过 ...

- Java线程死锁查看分析方法

如何查看是否有Java线程死锁?下面介绍两种方法. 一.Jconsole Jconsole是JDK自带的图形化界面工具,使用JDK给我们的的工具JConsole,可以通过打开cmd然后输 ...

- wCF 问题收集页

1.设置最大序列化集合元素个数 http://msdn.microsoft.com/zh-cn/library/system.runtime.serialization.datacontractser ...

- Spring+shiro配置JSP权限标签+角色标签+缓存

Spring+shiro,让shiro管理所有权限,特别是实现jsp页面中的权限点标签,每次打开页面需要读取数据库看权限,这样的方式对数据库压力太大,使用缓存就能极大减少数据库访问量. 下面记录下sh ...

- 报表导出jxls的使用笔记

基于poi的jxls工具的使用:1.依赖: <dependency> <groupId>org.jxls</groupId> <artifactId>j ...

- 学习python的第五天

4.30自我总结 一复习 1.查看数据类型 #数值10的位置 print(di(10)) #数值10的样式 print(type(10)) 2.关于变量的一些补充 a=1 b=1 c=1 #a,b,c ...

- Kindeditor编辑器上传附件,自动获取文件名显示。

大部分在线编辑器在上传附件之后都是会以路径的形式显示出来很不友好.类似这样..怎么样显示成这样用户上传的原始文件名呢.就是这样.是不是看着很友好. kindeditor编辑器上传文件是已插件的形式调用 ...

- C#集合总结

1.为什么引入集合? 因为数组长度是固定的,为了建立一个动态的"数组",所以引入了集合. 2.为什么引入ArrayList 非泛型集合? ArrayList可以填补数组的不足,进行 ...