金融量化分析【day112】:均值回归策略

一、均值回归策略

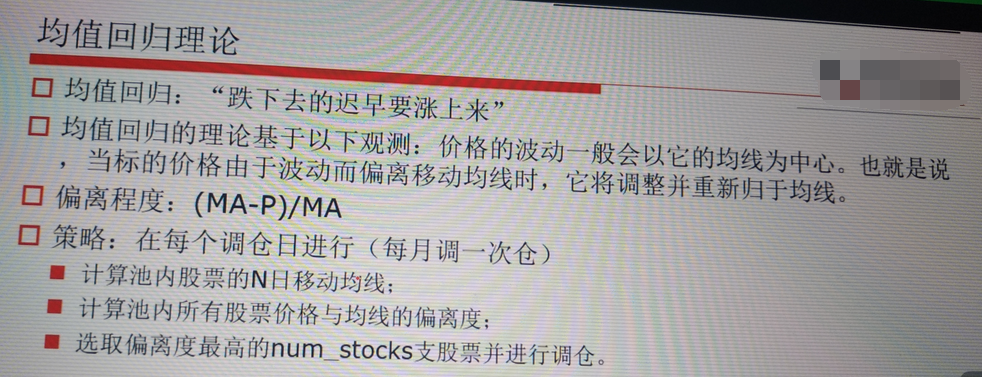

1、什么是回归策略

二、归一标准化

import numpy as np

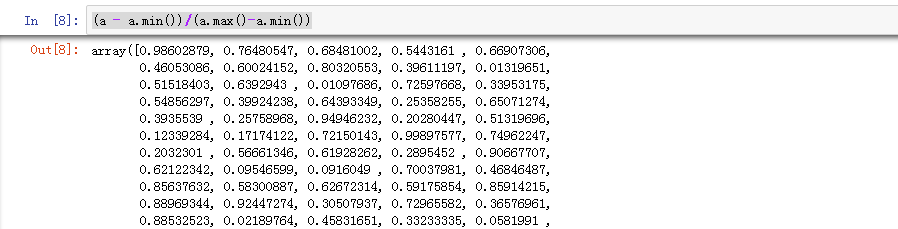

a = np.random.uniform(100,5000,1000)

b = np.random.uniform(0.1,3.0,1000)

(a.min(),a.max())

输出

预处理

(a - a.min())/(a.max()-a.min())

输出

预处理

aa = (a - a.min())/(a.max()-a.min())

bb = (b - b.min())/(b.max()-b.min())

(aa.min(),aa.max())

输出

画图

aaa = (a - a.mean())/a.std()

import matplotlib.pyplot as plt

%matplotlib

plt.hist(aaa)

输出

二、均值回归策略代码

# 导入函数库

import jqdata

import math

import numpy as np

import pandas as pd def initialize(context):

set_benchmark('000002.XSHG')

set_option('use_real_price', True)

set_order_cost(OrderCost(close_tax=0.001, open_commission=0.0003, close_commission=0.0003, min_commission=5), type='stock') g.security = get_index_stocks('000002.XSHG') g.ma_days = 30

g.stock_num = 10 run_monthly(handle, 1) def handle(context): sr = pd.Series(index=g.security)

for stack in sr.index:

ma = attribute_history(stack,g.stock_days)['close'].mean

p = get_current_data()[stack].day_open

ratio = (ma-p)/ma

sr[stock] = ratio

tohold = sr.nlarges(g.stock_num).index.values for stock in context.portfolio/positions:

if stock not in tohold:

order_target_value(stock, 0) tobuy = [stock for stock in tohold if stock not in context.portfolio.positions] if len(tobuy)>0:

cash = context.portfolio.available_cash

cash_every_stock = cash / len(tobuy) for stock in tobuy:

order_value(stock,cash_every_stock)

金融量化分析【day112】:均值回归策略的更多相关文章

- 手把手教你用Python搭建自己的量化回测框架【均值回归策略】

手把手教你用Python搭建自己的量化回测框架[均值回归策略] 引言 大部分量化策略都可以归类为均值回归与动量策略.事实上,只有当股票价格是均值回归或趋势的,交易策略才能盈利.否则,价格是随机游走的, ...

- day33 Python与金融量化分析(三)

第三部分 实现简单的量化框架 框架内容: 开始时间.结束时间.现金.持仓数据 获取历史数据 交易函数 计算并绘制收益曲线 回测主体框架 计算各项指标 用户待写代码:初始化.每日处理函数 第四部分 在线 ...

- day31 堡垒机尾声 + Python与金融量化分析(一)

堡垒机尾声: 代码案例:https://github.com/liyongsan/git_class/tree/master/day31 课堂笔记:file send: 1.选择本地文件 2.远程路径 ...

- 金融量化分析【day113】:多因子选股

一.什么是多因子选股 在股市中征战过的朋友们应该知道,股市之道无非三点.1择时,2选股,3 仓控.精通这三点中的任何一点,都足以在股市中所向披靡.但是精通二字何其艰难!!!矫情的话多不多说,咱们进入正 ...

- 金融量化分析【day110】:金融基础知识

一.股票 股票: 股票是股份公司发给出资人的一种凭证,股票的持有者就是股份公司的股东. 股票的面值与市值 面值表示票面金额 市值表示市场价值 上市/IPO: 企业通过证券交易所公开向社会增发股票以募集 ...

- Python与金融量化分析----金融与量化投资

一:金融了解 金融:就是对现有资源进行重新的整合之后,进行价值和利润的等效流通. 金融工具: 股票 期货 黄金 外汇 基金 ............. 股票: 股票是股份公司发给出资人多的一种凭证,股 ...

- day32 Python与金融量化分析(二)

第一部分:金融与量化投资 股票: 股票是股份公司发给出资人的一种凭证,股票的持有者就是股份公司的股东. 股票的面值与市值 面值表示票面金额 市值表示市场价值 上市/IPO: 企业通过证券交易所公开向社 ...

- 金融量化分析-python量化分析系列之---使用python获取股票历史数据和实时分笔数据

财经数据接口包tushare的使用(一) Tushare是一款开源免费的金融数据接口包,可以用于获取股票的历史数据.年度季度报表数据.实时分笔数据.历史分笔数据,本文对tushare的用法,已经存在的 ...

- 金融量化分析【day112】:量化交易策略基本框架

摘要 策略编写的基本框架及其实现 回测的含义及其实现 初步学习解决代码错误 周期循环的开始时间 自测与自学 通过前文对量化交易有了一个基本认识之后,我们开始学习做量化交易.毕竟就像学游泳,有些东西讲是 ...

随机推荐

- 面相服务的架构SOA

SOA体系结构是基于服务组件模型,将应用程序的不同功能单元通过定义良好的接口契约联系起来,接口是采用中立方式进行定义的,独立于实现服务的硬件平台,操作系统和编程语言.使得构建在这样的系统中的服务可以以 ...

- Linux DNS服务配置

主.从域名服务器配置 一.实验环境 主域名服务器:ns1.topsec.com,192.168.120.119 从域名服务器:ns2.topsec.com,192.168.120.120 二.实验步骤 ...

- SQLServer无法删除登录名'***',因为该用户当前正处于登录状态解决方法

问题描述: sqlserver在删除登录名的时候提示删除失败 标题: Microsoft SQL Server Management Studio -------------------------- ...

- LeetCode算法题-Distribute Candies(Java实现)

这是悦乐书的第266次更新,第279篇原创 01 看题和准备 今天介绍的是LeetCode算法题中Easy级别的第133题(顺位题号是575).给定具有偶数长度的整数数组,其中该数组中的不同数字表示不 ...

- centos7配置静态ip地址

1.配置文件所在目录为 /etc/sysconfig/network-scripts cd /etc/sysconfig/network-scripts 2.打开配置文件进行修改,建议在修改之前先备份 ...

- 使用PowerDesigner 15对现有数据库进行生成图表结构

PowerDesigner的安装和基本使用,我就不阐述了.大家可以到这里看看:http://www.blogjava.net/wangdetian168/archive/2011/04/07/Powe ...

- 2019-04-15 python深浅复制

原作地址:https://www.cnblogs.com/xueli/p/4952063.html 在python中,对象赋值实际上是对象的引用.当创建一个对象,然后把它赋给另一个变量的时候,pyth ...

- NodeJS之异常处理

1. 为什么要处理异常? 如果我们不处理异常的话,直接会导致程序奔溃,用户体验比较差,因此我们要对异常进行处理,当出现异常的情况下,我们要给用户一个友好的提示,并且记录该异常,方便我们排查. 2. 在 ...

- TestNG安装及使用

安装:https://www.cnblogs.com/xusweeter/p/6559196.html使用:https://www.cnblogs.com/liwu/p/5113936.html 作用 ...

- Codeforces Round #551 (Div. 2) EF Solution

E. Serval and Snake 对于一个矩形,如果蛇的一条边与它相交,就意味着这条蛇从矩形内穿到矩形外,或者从矩形外穿到矩形内.所以如果某个矩形的答案为偶数,意味着蛇的头尾在矩形的同一侧(内或 ...