ARIMA模型原理

一、时间序列分析

北京每年每个月旅客的人数,上海飞往北京每年的游客人数等类似这种顾客数、访问量、股价等都是时间序列数据。这些数据会随着时间变化而变化。时间序列数据的特点是数据会随时间的变化而变化。

随机过程的特征值有均值、方差、协方差等。如果随机过程的特征随时间变化而变化,那么数据是非平稳的,相反,如果随机过程的特征随时间变化而不变化,则此过程是平稳的。

如图所示:

非平稳时间序列分析时,若导致非平稳的原因是确定的,可以用的方法主要有趋势拟合模型、季节调整模型、移动平均、指数平滑等。

若导致非平稳的原因是随机的,方法主要有ARIMA,以及自回归条件异方差模型等。

二、ARIMA

1、简介

ARIMA通常用于需求预测和规划中。可以用来对付随机过程的特征随着时间变化而非固定。并且导致时间序列非平稳的原因是随机而非确定的。不过,如果从一个非平稳的时间序列开始,首先需要做差分,直到得到一个平稳的序列。模型的思想就是从历史的数据中学习到随时间变化的模式,学到了就用这个规律去预测未来。

ARIMA(p,d,q)

- d是差分的阶数,用来得到平稳序列

- p为相应的自回归项

- q是移动平均项数

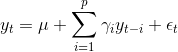

2、自回归模型AR

自回归模型描述当前值与历史值之间的关系,用变量自身的历史时间数据对自身进行预测。自回归模型必须满足平稳性。

自回归模型需要先确定一个阶数p,表示用几期的历史值来预测当前值。p阶自回归模型可以表示为:

yt是当前值,u是常数项,p是阶数,r是自相关系数,e是误差

AR的限制:

- 自回归模型是自身的数据进行预测

- 必须具有平稳性

- 必须具有相关性

- 如果自相关系数小雨0.5,则不宜采用

- 自回归只适用于预测与自身前期相关的现象

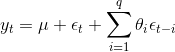

3、移动平均模型MA

移动平均模型关注的自回归模型中的误差项的累加,q阶自回归过程的公式定义如下:

移动平均模型能有效地消除预测中的随机波动

4、自回归移动平均模型ARMA

自回归模型AR和移动平均模型MA模型相结合,我们就得到了自回归移动平均模型ARMA(p,q),计算公式如下:

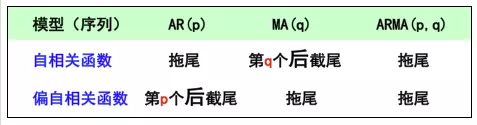

5、p、q的确定

(1)

(2)结合最终的预测误差来确定p、q的阶数,在相同的预测误差情况下,根据奥斯卡姆剃刀准则,模型越小越好。平衡预测误差和参数个数,我们可以根据信息准则函数法,来确定模型的阶数。预测误差通常用平方误差即残差平方和来表示。

常用的信息准则函数法:

- ACI == 2*(模型参数个数)-2ln(模型的极大似然函数)

- BIC = ln(n) * (模型中参数的个数)-2ln(模型的极大似然函数值),n是样本容量

6、模型的检验

主要的检验值:

- 检验参数估计的显著性(t检验)

- 检验残差序列的随机性,即残差之间是独立的

残差序列的随机性可以通过自相关函数法来检验,即做残差的自相关函数图

ARIMA模型原理的更多相关文章

- ARIMA模型总结

时间序列建模基本步骤 获取被观测系统时间序列数据: 对数据绘图,观测是否为平稳时间序列:对于非平稳时间序列要先进行d阶差分运算,化为平稳时间序列: 经过第二步处理,已经得到平稳时间序列.要对平稳时间序 ...

- 时间序列分析模型——ARIMA模型

时间序列分析模型——ARIMA模型 一.研究目的 传统的经济计量方法是以经济理论为基础来描述变量关系的模型.但经济理论通常不足以对变量之间的动态联系提供一个严密的说明,而且内生变量既可以出现在方程的左 ...

- ARIMA模型--粒子群优化算法(PSO)和遗传算法(GA)

ARIMA模型(完整的Word文件可以去我的博客里面下载) ARIMA模型(英语:AutoregressiveIntegratedMovingAverage model),差分整合移动平均自回归模型, ...

- word2vec模型原理与实现

word2vec是Google在2013年开源的一款将词表征为实数值向量的高效工具. gensim包提供了word2vec的python接口. word2vec采用了CBOW(Continuous B ...

- 【转】Select模型原理

Select模型原理利用select函数,判断套接字上是否存在数据,或者能否向一个套接字写入数据.目的是防止应用程序在套接字处于锁定模式时,调用recv(或send)从没有数据的套接字上接收数据,被迫 ...

- Select模型原理

Select模型原理 利用select函数,推断套接字上是否存在数据,或者是否能向一个套接字写入数据.目的是防止应用程序在套接字处于锁定模式时,调用recv(或send)从没有数据的套接字上接收数据, ...

- asp.net请求响应模型原理随记回顾

asp.net请求响应模型原理随记回顾: 根据一崇敬的讲师总结:(会存在些错误,大家可以做参考) 1.-当在浏览器输入url后,客户端会将请求根据http协议封装成为http请求报文.并通过主sock ...

- 时间序列预测之--ARIMA模型

什么是 ARIMA模型 ARIMA模型的全称叫做自回归移动平均模型,全称是(ARIMA, Autoregressive Integrated Moving Average Model).也记作ARIM ...

- Actor模型原理

1.Actor模型 在使用Java进行并发编程时需要特别的关注锁和内存原子性等一系列线程问题,而Actor模型内部的状态由它自己维护即它内部数据只能由它自己修改(通过消息传递来进行状态修改),所以使用 ...

随机推荐

- C# -- 使用 DriveInfo 获取磁盘驱动器信息

C# -- 使用 DriveInfo 获取磁盘驱动器信息 1. 代码实现 class Program { static void Main(string[] args) { GetComputerDi ...

- 为什么区块链和加密行业需要 Web 3?

为什么区块链和加密行业需要 Web 3? “由于人们都想从互联网上获得好处,互联网已经演变成了一个导致不公平和分裂的引擎,它被强大的力量所支配,并且任由其摆布.“——万维网之父.互联网先驱 Tim B ...

- [LeetCode] 22. 括号生成

题目链接:https://leetcode-cn.com/problems/generate-parentheses/ 题目描述: 给出 n 代表生成括号的对数,请你写出一个函数,使其能够生成所有可能 ...

- JS 设计模式五 -- 命令模式

概念 命令模式中的命令(command) 指的是 一个执行某些待定事情的指令. 用一种松耦合的方式来设计程序,使得请求发送者和请求接收者能够消除彼此之间的耦合关系. 例子 假设html结构如下: &l ...

- asp.net 文件分片上传

最近在研究文件上传,里面的门道还是挺多的,网上大多数文章比较杂乱,代码都是片段,对于新手小白来说难度较高,所以在此详细写一下今天看到的一个demo,关于文件分片上传的. <!DOCTYPE ht ...

- Springboot集成Redis步骤

Spring boot 集成Redis的步骤如下: 1.在pom.xml中配置相关的jar依赖: <!--加载spring boot redis包 --> <dependency&g ...

- Django(五)母版继承、Cookie、视图装饰器等

大纲 一.内容回顾 补充:默认值 补充:命名空间 二.模板语言 1.母版继承 2.include 3.自定义simple_tag 三.Cookie Cookie 使用总结 四.视图 1.获取用户请求相 ...

- Commons-DbUtils

<dependency> <groupId>commons-dbutils</groupId> <artifactId>commons-dbutils& ...

- 'cordova' 不是内部或外部命令,也不是可运行的程序

问题: CMD 'cordova' 不是内部或外部命令,也不是可运行的程序: 解决:配置环境变量 1.找到npm的安装路径 :如C:\Users\AppData\Roaming\npm 2.环境 ...

- cocos 动画系统

前面的话 cocos 动画系统支持任意组件属性和用户自定义属性的驱动,再加上可任意编辑的时间曲线和移动轨迹编辑功能,就可以制作出各种动态效果 概述 Animation 组件可以以动画方式驱动所在节点和 ...