用R做逻辑回归之汽车贷款违约模型

数据说明

本数据是一份汽车贷款违约数据

application_id 申请者ID

account_number 账户号

bad_ind 是否违约

vehicle_year 汽车购买时间

vehicle_make 汽车制造商

bankruptcy_ind 曾经破产标识

tot_derog 五年内信用不良事件数量(比如手机欠费消号)

tot_tr 全体账户数量

age_oldest_tr 最久账户存续时间(月)

tot_open_tr 在使用账户数量

tot_rev_debt 在使用可循环贷款帐户余额(比如信用卡欠款)

tot_rev_line 可循环贷款帐户限额(信用卡授权额度)

rev_util 可循环贷款帐户使用比例(余额/限额)

fico_score FICO打分

purch_price 汽车购买金额(元)

msrp 建议售价

down_pyt 分期付款的首次交款

loan_term 贷款期限(月)

loan_amt 贷款金额

ltv 贷款金额/建议售价*100

tot_income 月均收入(元)

veh_mileage 行使历程(Mile)

used_ind 是否二手车

weight 样本权重

导入数据和数据清洗

accepts<-read.csv("accepts.csv")

accepts<-na.omit(accepts)

attach(accepts)

分类变量的相关关系

曾经破产标识与是否违约是否有关系?

table(bankruptcy_ind,bad_ind)

对于两分类变量的列联表分析,使用prettyR包中的xtab函数,并进行卡方检验

library(prettyR)

xtab(~ bankruptcy_ind + bad_ind, data=accepts, chisq = TRUE)

逻辑回归

随机抽样,建立训练集与测试集

set.seed()

select<-sample(:nrow(accepts),length(accepts$application_id)*0.7)

train=accepts[select,]

test=accepts[-select,]

attach(train)

R中的logit回归

lg<-glm(bad_ind ~fico_score+bankruptcy_ind+tot_derog+age_oldest_tr+rev_util+ltv+veh_mileage,family=binomial(link='logit'))

summary(lg)

lg_ms<-step(lg,direction = "both")

summary(lg_ms)

生成预测概率

train$p <- predict(lmg1,train,type = "response")

summary(train$p)

test$p<-predict(lmg1, test,type = "response")

模型评估

一.ROC指标

roc曲线:接收者操作特征(receiveroperating characteristic),roc曲线上每个点反映着对同一信号刺激的感受性。

横轴:负正类率(false postive rate FPR)特异度,划分实例中所有负例占所有负例的比例;(1-Specificity)

纵轴:真正类率(true postive rate TPR)灵敏度,Sensitivity(正类覆盖率)

2针对一个二分类问题,将实例分成正类(postive)或者负类(negative)。但是实际中分类时,会出现四种情况.

(1)若一个实例是正类并且被预测为正类,即为真正类(True Postive TP)

(2)若一个实例是正类,但是被预测成为负类,即为假负类(False Negative FN)

(3)若一个实例是负类,但是被预测成为正类,即为假正类(False Postive FP)

(4)若一个实例是负类,但是被预测成为负类,即为真负类(True Negative TN)

TP:正确的肯定数目

FN:漏报,没有找到正确匹配的数目

FP:误报,没有的匹配不正确

TN:正确拒绝的非匹配数目

由上表可得出横,纵轴的计算公式:

(1)真正类率(True Postive Rate)TPR: TP/(TP+FN),代表分类器预测的正类中实际正实例占所有正实例的比例。Sensitivity

(2)负正类率(False Postive Rate)FPR: FP/(FP+TN),代表分类器预测的正类中实际负实例占所有负实例的比例。1-Specificity

(3)真负类率(True Negative Rate)TNR: TN/(FP+TN),代表分类器预测的负类中实际负实例占所有负实例的比例,TNR=1-FPR。Specificity

假设采用逻辑回归分类器,其给出针对每个实例为正类的概率,那么通过设定一个阈值如0.6,概率大于等于0.6的为正类,小于0.6的为负类。对应的就可以算出一组(FPR,TPR),在平面中得到对应坐标点。随着阈值的逐渐减小,越来越多的实例被划分为正类,但是这些正类中同样也掺杂着真正的负实例,即TPR和FPR会同时增大。阈值最大时,对应坐标点为(0,0),阈值最小时,对应坐标点(1,1)。

如下面这幅图,(a)图中实线为ROC曲线,线上每个点对应一个阈值

横轴FPR:1-TNR,1-Specificity,FPR越大,预测正类中实际负类越多。

纵轴TPR:Sensitivity(正类覆盖率),TPR越大,预测正类中实际正类越多。

理想目标:TPR=1,FPR=0,即图中(0,1)点,故ROC曲线越靠拢(0,1)点,越偏离45度对角线越好,Sensitivity、Specificity越大效果越好。

二 如何画roc曲线

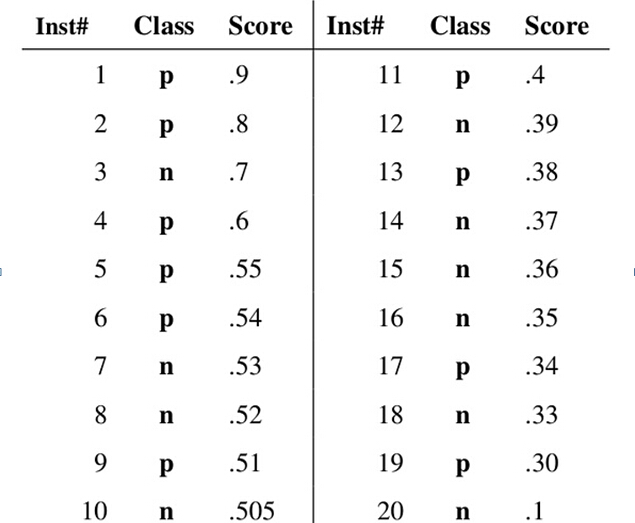

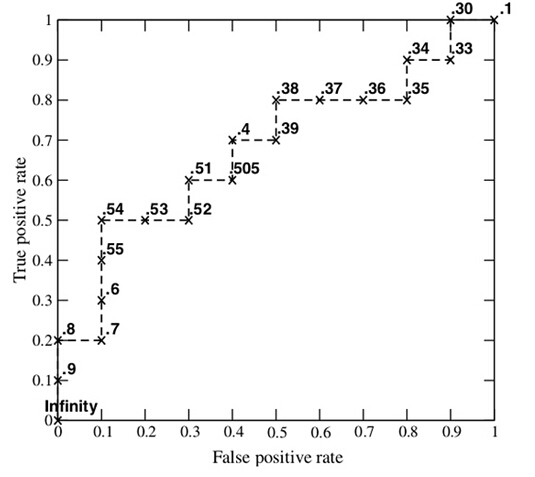

假设已经得出一系列样本被划分为正类的概率,然后按照大小排序,下图是一个示例,图中共有20个测试样本,“Class”一栏表示每个测试样本真正的标签(p表示正样本,n表示负样本),“Score”表示每个测试样本属于正样本的概率。

接下来,我们从高到低,依次将“Score”值作为阈值threshold,当测试样本属于正样本的概率大于或等于这个threshold时,我们认为它为正样本,否则为负样本。举例来说,对于图中的第4个样本,其“Score”值为0.6,那么样本1,2,3,4都被认为是正样本,因为它们的“Score”值都大于等于0.6,而其他样本则都认为是负样本。每次选取一个不同的threshold,我们就可以得到一组FPR和TPR,即ROC曲线上的一点。这样一来,我们一共得到了20组FPR和TPR的值,将它们画在ROC曲线的结果如下图:

AUC(Area under Curve):Roc曲线下的面积,介于0.1和1之间。Auc作为数值可以直观的评价分类器的好坏,值越大越好。

首先AUC值是一个概率值,当你随机挑选一个正样本以及负样本,当前的分类算法根据计算得到的Score值将这个正样本排在负样本前面的概率就是AUC值,AUC值越大,当前分类算法越有可能将正样本排在负样本前面,从而能够更好地分类。

三.用R代码画ROC曲线

install.packages("pROC")

library(pROC)

plot.roc(bad_ind~p,train,col="")->r1

rocobjtr<- roc(train$bad_ind, train$p)

auc(rocobjtr)

lines.roc(bad_ind~p,test,col='')->r2

rocobjte <- roc(test$bad_ind, test$p)

auc(rocobjte)

roc.test(r1,r2)

自定义函数画ROC曲线,提升图,洛伦兹图,以及KS曲线

plot_roc<-function(pred,actual,data_name='data',col='black',add=FALSE,pos=c(0.7,0.2)){

library(ROCR)

actual<-factor(actual)

if(length(pred)!=length(actual)){

stop("Pred and actual must have the same length")

}

if(length(levels(actual))!=){

stop("Only binary y supported")

}

index_set<-prediction(pred,actual)

perf<-performance(index_set,'tpr','fpr')

plot(perf,col=col,lty=,

lwd=,

add=add,

main='ROC-Curve')

abline(,,lty=,col='red')

auc <- performance(index_set,"auc")@y.values[[]]

lr_m_str<-paste0(data_name,"-AUC:",round(auc,))

text(pos[],pos[],lr_m_str)

}

plot_lift<-function(pred,actual,data_name='data',col='black',add=FALSE,pos=c(0.8,1.5)){

library(ROCR)

actual<-factor(actual)

if(length(pred)!=length(actual)){

stop("Pred and actual must have the same length")

}

if(length(levels(actual))!=){

stop("Only binary y supported")

}

index_set<-prediction(pred,actual)

lift <- performance(index_set,measure='lift')@y.values[[]]

depth <- performance(index_set,measure='rpp')@y.values[[]]

if(add==FALSE){

plot(depth,lift,type='l',col=col,

lty=,lwd=,

main='Lift-Curve')

}

else{

lines(depth,lift,type='l',col=col,

lty=,lwd=)

}

abline(h=,lty=,col='red')

legend(pos[],pos[],data_name,fill=col,text.width=)

}

plot_Lorenz<-function(pred,actual,data_name='data',col='black',add=FALSE,pos=c(0.8,0.1)){

library(ROCR)

actual<-factor(actual)

if(length(pred)!=length(actual)){

stop("Pred and actual must have the same length")

}

if(length(levels(actual))!=){

stop("Only binary y supported")

}

pred_Tr <- prediction(pred,actual)

tpr <- performance(pred_Tr,measure='tpr')@y.values[[]]

depth <- performance(pred_Tr,measure='rpp')@y.values[[]]

if(add==FALSE){

plot(depth,tpr,type='l',col=col,

lty=,lwd=,

main='Lorenz-Curve')

}

else{

lines(depth,tpr,type='l',col=col,

lty=,lwd=)

}

abline(,,lty=,col='red')

legend(pos[],pos[],data_name,fill=col,text.width=)

}

plot_KS<-function(pred,actual,data_name='data',col='black',add=FALSE,pos=c(0.5,0.1)){

library(ROCR)

actual<-factor(actual)

if(length(pred)!=length(actual)){

stop("Pred and actual must have the same length")

}

if(length(levels(actual))!=){

stop("Only binary y supported")

}

pred_Tr <- prediction(pred,actual)

depth <- performance(pred_Tr,measure='rpp')@y.values[[]]

tpr <- performance(pred_Tr,measure='tpr')@y.values[[]]

fpr <- performance(pred_Tr,measure='fpr')@y.values[[]]

ks<-(tpr-fpr)

kslable<-paste0("KS:",max(ks))

if(add==FALSE){

plot(depth,ks,type='l',

main='K-S-Curve',

ylab='KS',xlab='depth')

legend(pos[],pos[],paste0(kslable,'-',data_name),fill=col,text.width=)

}

else{

lines(depth,ks,type='l',col=col,

lty=,lwd=)

legend(pos[],pos[],paste0(kslable,'-',data_name),fill=col,text.width=)

}

}

thresholds<-function(pred,actual,method='best'){

library(pROC)

rocobjtr<- roc(actual,pred)

thresholds<-rocobjtr$thresholds

res<-coords(my_roc, method, ret = "threshold")

return(res)

}

legend(0.3,0.2,paste('train:',auc(rocobjtr),sep=''),:)

legend(0.3,0.1,paste('test:',auc(rocobjte),sep=''),:)

用R做逻辑回归之汽车贷款违约模型的更多相关文章

- R语言做逻辑回归

前面写过一个多分类的逻辑回归,现在要做一个简单的二分类,用glm函数 导入csv格式如下: mydata<-read.csv("D://li.csv",header=T) c ...

- R语言-逻辑回归建模

案例1:使用逻辑回归模型,预测客户的信用评级 数据集中采用defect为因变量,其余变量为自变量 1.加载包和数据集 library(pROC) library(DMwR)model.df <- ...

- pyspark dataframe 格式数据输入 做逻辑回归

该方法好处是可以调节阈值,可调参数比其他形式模型多很多. [参照]http://blog.csdn.net/u013719780/article/details/52277616 [3种模型效果比较: ...

- 逻辑回归原理_挑战者飞船事故和乳腺癌案例_Python和R_信用评分卡(AAA推荐)

sklearn实战-乳腺癌细胞数据挖掘(博客主亲自录制视频教程) https://study.163.com/course/introduction.htm?courseId=1005269003&a ...

- 含有分类变量(categorical variable)的逻辑回归(logistic regression)中虚拟变量(哑变量,dummy variable)的理解

版权声明:本文为博主原创文章,博客地址:,欢迎大家相互转载交流. 使用R语言做逻辑回归的时候,当自变量中有分类变量(大于两个)的时候,对于回归模型的结果有一点困惑,搜索相关知识发现不少人也有相同的疑问 ...

- scikit-learn 逻辑回归类库使用小结

之前在逻辑回归原理小结这篇文章中,对逻辑回归的原理做了小结.这里接着对scikit-learn中逻辑回归类库的我的使用经验做一个总结.重点讲述调参中要注意的事项. 1. 概述 在scikit-lear ...

- Coursera《machine learning》--(6)逻辑回归

六 逻辑回归(Logistic Regression:LR) 逻辑回归(Logistic Regression, LR)模型其实仅在线性回归的基础上,套用了一个逻辑函数,但也就是由于这个逻辑函数,使得 ...

- 10分钟搞懂Tensorflow 逻辑回归实现手写识别

1. Tensorflow 逻辑回归实现手写识别 1.1. 逻辑回归原理 1.1.1. 逻辑回归 1.1.2. 损失函数 1.2. 实例:手写识别系统 1.1. 逻辑回归原理 1.1.1. 逻辑回归 ...

- scikit_learn逻辑回归类库

来自:刘建平 1.概述 在scikit-learn中,与逻辑回归有关的主要有3个类.LogisticRegression, LogisticRegressionCV 和 logistic_regres ...

随机推荐

- 基于keepalived双主模型的高可用LVS

背景知识: keepalived:Keepalived的作用是检测web服务器的状态,如果有一台web服务器死机,或工作出现故障,Keepalived将检测到,并将有故障的web 服务器从系统中剔除, ...

- Maven :No goals have been specified for this build

Maven报错 报错信息如下:No goals have been specified for this build 解决办法:在<build></build>标签中增加 & ...

- CodeAtlas For Sublime Text

CodeAtlas is a plugin of SublimeText, which allows one to explore the call graph conveniently. The p ...

- Multiply Strings

Given two numbers represented as strings, return multiplication of the numbers as a string. Note: Th ...

- ActiveMQ笔记(1):编译、安装、示例代码

一.编译 虽然ActiveMQ提供了发布版本,但是建议同学们自己下载源代码编译,以后万一有坑,还可以尝试自己改改源码. 1.1 https://github.com/apache/activemq/r ...

- [LeetCode] Implement strStr() 实现strStr()函数

Implement strStr(). Returns the index of the first occurrence of needle in haystack, or -1 if needle ...

- day7_subprocess模块和面向对象,反射

常用subprocess方法示例 #执行命令,返回命令执行状态 , 0 or 非0>>> retcode = subprocess.call(["ls", &qu ...

- 标准库String类

下面的程序并没有把String类的所有成员方法实现,只参考教程写了大部分重要的成员函数. [cpp] view plain copy #include<iostream> #include ...

- 北京培训记day5

高级数据结构 一.左偏树&斜堆 orz黄源河论文 合并,插入,删除根节点 打标记 struct Node { int fa,l,r,w,dep } tree[Mx]; int Merge(in ...

- vue组件

分享出来让思路更成熟. 首先组件是 Vue.js 最强大的功能之一. 可以减少很多的工作量,提高工作效率. 编写一个可复用性的组件,虽然官网上也有.... 编写可复用性的vue组件 具备一下的几个要求 ...