ARIMA模型原理

一、时间序列分析

北京每年每个月旅客的人数,上海飞往北京每年的游客人数等类似这种顾客数、访问量、股价等都是时间序列数据。这些数据会随着时间变化而变化。时间序列数据的特点是数据会随时间的变化而变化。

随机过程的特征值有均值、方差、协方差等。如果随机过程的特征随时间变化而变化,那么数据是非平稳的,相反,如果随机过程的特征随时间变化而不变化,则此过程是平稳的。

如图所示:

非平稳时间序列分析时,若导致非平稳的原因是确定的,可以用的方法主要有趋势拟合模型、季节调整模型、移动平均、指数平滑等。

若导致非平稳的原因是随机的,方法主要有ARIMA,以及自回归条件异方差模型等。

二、ARIMA

1、简介

ARIMA通常用于需求预测和规划中。可以用来对付随机过程的特征随着时间变化而非固定。并且导致时间序列非平稳的原因是随机而非确定的。不过,如果从一个非平稳的时间序列开始,首先需要做差分,直到得到一个平稳的序列。模型的思想就是从历史的数据中学习到随时间变化的模式,学到了就用这个规律去预测未来。

ARIMA(p,d,q)

- d是差分的阶数,用来得到平稳序列

- p为相应的自回归项

- q是移动平均项数

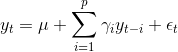

2、自回归模型AR

自回归模型描述当前值与历史值之间的关系,用变量自身的历史时间数据对自身进行预测。自回归模型必须满足平稳性。

自回归模型需要先确定一个阶数p,表示用几期的历史值来预测当前值。p阶自回归模型可以表示为:

yt是当前值,u是常数项,p是阶数,r是自相关系数,e是误差

AR的限制:

- 自回归模型是自身的数据进行预测

- 必须具有平稳性

- 必须具有相关性

- 如果自相关系数小雨0.5,则不宜采用

- 自回归只适用于预测与自身前期相关的现象

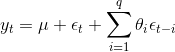

3、移动平均模型MA

移动平均模型关注的自回归模型中的误差项的累加,q阶自回归过程的公式定义如下:

移动平均模型能有效地消除预测中的随机波动

4、自回归移动平均模型ARMA

自回归模型AR和移动平均模型MA模型相结合,我们就得到了自回归移动平均模型ARMA(p,q),计算公式如下:

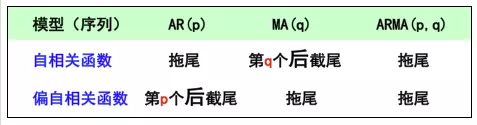

5、p、q的确定

(1)

(2)结合最终的预测误差来确定p、q的阶数,在相同的预测误差情况下,根据奥斯卡姆剃刀准则,模型越小越好。平衡预测误差和参数个数,我们可以根据信息准则函数法,来确定模型的阶数。预测误差通常用平方误差即残差平方和来表示。

常用的信息准则函数法:

- ACI == 2*(模型参数个数)-2ln(模型的极大似然函数)

- BIC = ln(n) * (模型中参数的个数)-2ln(模型的极大似然函数值),n是样本容量

6、模型的检验

主要的检验值:

- 检验参数估计的显著性(t检验)

- 检验残差序列的随机性,即残差之间是独立的

残差序列的随机性可以通过自相关函数法来检验,即做残差的自相关函数图

ARIMA模型原理的更多相关文章

- ARIMA模型总结

时间序列建模基本步骤 获取被观测系统时间序列数据: 对数据绘图,观测是否为平稳时间序列:对于非平稳时间序列要先进行d阶差分运算,化为平稳时间序列: 经过第二步处理,已经得到平稳时间序列.要对平稳时间序 ...

- 时间序列分析模型——ARIMA模型

时间序列分析模型——ARIMA模型 一.研究目的 传统的经济计量方法是以经济理论为基础来描述变量关系的模型.但经济理论通常不足以对变量之间的动态联系提供一个严密的说明,而且内生变量既可以出现在方程的左 ...

- ARIMA模型--粒子群优化算法(PSO)和遗传算法(GA)

ARIMA模型(完整的Word文件可以去我的博客里面下载) ARIMA模型(英语:AutoregressiveIntegratedMovingAverage model),差分整合移动平均自回归模型, ...

- word2vec模型原理与实现

word2vec是Google在2013年开源的一款将词表征为实数值向量的高效工具. gensim包提供了word2vec的python接口. word2vec采用了CBOW(Continuous B ...

- 【转】Select模型原理

Select模型原理利用select函数,判断套接字上是否存在数据,或者能否向一个套接字写入数据.目的是防止应用程序在套接字处于锁定模式时,调用recv(或send)从没有数据的套接字上接收数据,被迫 ...

- Select模型原理

Select模型原理 利用select函数,推断套接字上是否存在数据,或者是否能向一个套接字写入数据.目的是防止应用程序在套接字处于锁定模式时,调用recv(或send)从没有数据的套接字上接收数据, ...

- asp.net请求响应模型原理随记回顾

asp.net请求响应模型原理随记回顾: 根据一崇敬的讲师总结:(会存在些错误,大家可以做参考) 1.-当在浏览器输入url后,客户端会将请求根据http协议封装成为http请求报文.并通过主sock ...

- 时间序列预测之--ARIMA模型

什么是 ARIMA模型 ARIMA模型的全称叫做自回归移动平均模型,全称是(ARIMA, Autoregressive Integrated Moving Average Model).也记作ARIM ...

- Actor模型原理

1.Actor模型 在使用Java进行并发编程时需要特别的关注锁和内存原子性等一系列线程问题,而Actor模型内部的状态由它自己维护即它内部数据只能由它自己修改(通过消息传递来进行状态修改),所以使用 ...

随机推荐

- .Net Core 在Linux服务器下部署程序--(3). 部署.net core 后端程序

确认第二步中的软件已安装完成 lrzsz文件上传下载软件 zip与unzip压缩包软件 net core 相关软件 确认上述软件安装完成之后,开始部署程序 创建部署文件夹 我的习惯是在usr文件夹下新 ...

- vmware 14 新安装centos7 没法联网

vmware14 刚安装好centos7后,想下载安装一些软件发现无法联网,于是就百度了一下.下面 记录下解决方法. 1 确报主机能上网. 2 设置虚拟机网络适配器 3 设置虚拟机网卡 4 修改cen ...

- Python基础之if判断,while循环,循环嵌套

if判断 判断的定义 如果条件满足,就做一件事:条件不满足,就做另一件事: 判断语句又被称为分支语句,有判断,才有分支: if判断语句基本语法 if语句格式: if 判断的条件: 条件成立后做的事 . ...

- Unity编辑器扩展

在开发中有可能需要自己开发编辑器工具,在Unity中界面扩展常见两种情况,拿某插件为例: 1,自建窗口扩展 2,脚本Inspector显示扩展 不管使用那种样式,都需要经常用到两个类EditorGUI ...

- linux安装redis操作

redis官网地址:http://www.redis.io/ 最新版本:2.8.3 在Linux下安装Redis非常简单,具体步骤如下(官网有说明): 1.下载源码,解压缩后编译源码. $ wget ...

- Pyhon进阶9---类的继承

类的继承 基本概念 定义 格式如下 继承中的访问控制 class Animal: __CNOUT = 0 HEIGHT = 0 def __init__(self,age,weight,height) ...

- jQuery的事件处理

一.页面加载响应事件 $(document).ready()方法,获取文档就绪的时候.他极大地提高了Web相应速度.虽然该方法可以代替传统的window.onload()方法,但是两者之间仍然有差别. ...

- [2019.03.21]LF, CR, CRLF and LFCR(?)

开玩笑的啦,没有LFCR这种沙雕东西 为什么突然想起来写这个呢,是因为先前照着shell画llehs的时候,总报错,改正了以后又因为看不见而在上一篇博客上没有写明,所以过来好好写一写咯. 可以看出报错 ...

- Day 1 上午

唉,上午就碰到一个开不了机的电脑,白白浪费了半个小时,真的难受QwQ POINT1 枚举 枚举也称作穷举,指的是从问题所有可能的解的集合中一一枚举各元素. 用题目中给定的检验条件判定哪些是无用的,哪些 ...

- 纠错式教学法对比鼓励式教学法 -----Lily、贝乐、英孚,乐加乐、剑桥国际、优学汇、北外青少

一.关于两种英语教学法的争议 在英语教学方面,主要有纠错式教学法(目前主要对应国内听说读写四位一体的教学法)和鼓励式教学法(目前对应国内听说为主的教学法),这两种教学方法其实是各有千秋,各有利弊的. ...