QuantLib 金融计算——随机过程之 Heston 过程

如果未做特别说明,文中的程序都是 Python3 代码。

QuantLib 金融计算——随机过程之 Heston 过程

载入模块

import QuantLib as ql

import pandas as pd

import numpy as np

import seaborn as sn

print(ql.__version__)

1.12

Heston 过程

著名的 Heston 模型描述了下列 SDE:

d S_t & = \mu S_t d t + \sqrt { V_t } S_t d W_t^S \\

d V_t & = \kappa \left( \theta - V_t \right) d t + \sigma \sqrt { V_t } d W_t^V \\

d W_t^S d W_t^V & = \rho d t

\end{aligned}

\]

quantlib-python 中 Heston 过程的构造函数如下:

HestonProcess(riskFreeRate,

dividendYield,

s0,

v0,

kappa,

theta,

sigma,

rho)

其中,

riskFreeRate:YieldTermStructureHandle对象,描述无风险利率的期限结构;dividendYield:YieldTermStructureHandle对象,描述股息率的期限结构;s0:QuoteHandle对象,资产价格的起始值;v0:浮点数,波动率的起始值;kappa、theta、sigma:浮点数,描述波动率的 SDE 的参数;rho:浮点数,模型中两个布朗运动之间的相关性

除了一些检查器之外,HestonProcess 没有提过其他特别的成员函数。

由于方程没有显式解,因此必须在 evolve 函数中使用算法进行离散化。quantlib-python 默认的离散化方法是 Quadratic Exponential Martingale 方法(或称 Quadratic Exponential 方法),具体的算法细节请查看参考文献(Andersen 和 Leif,2008)

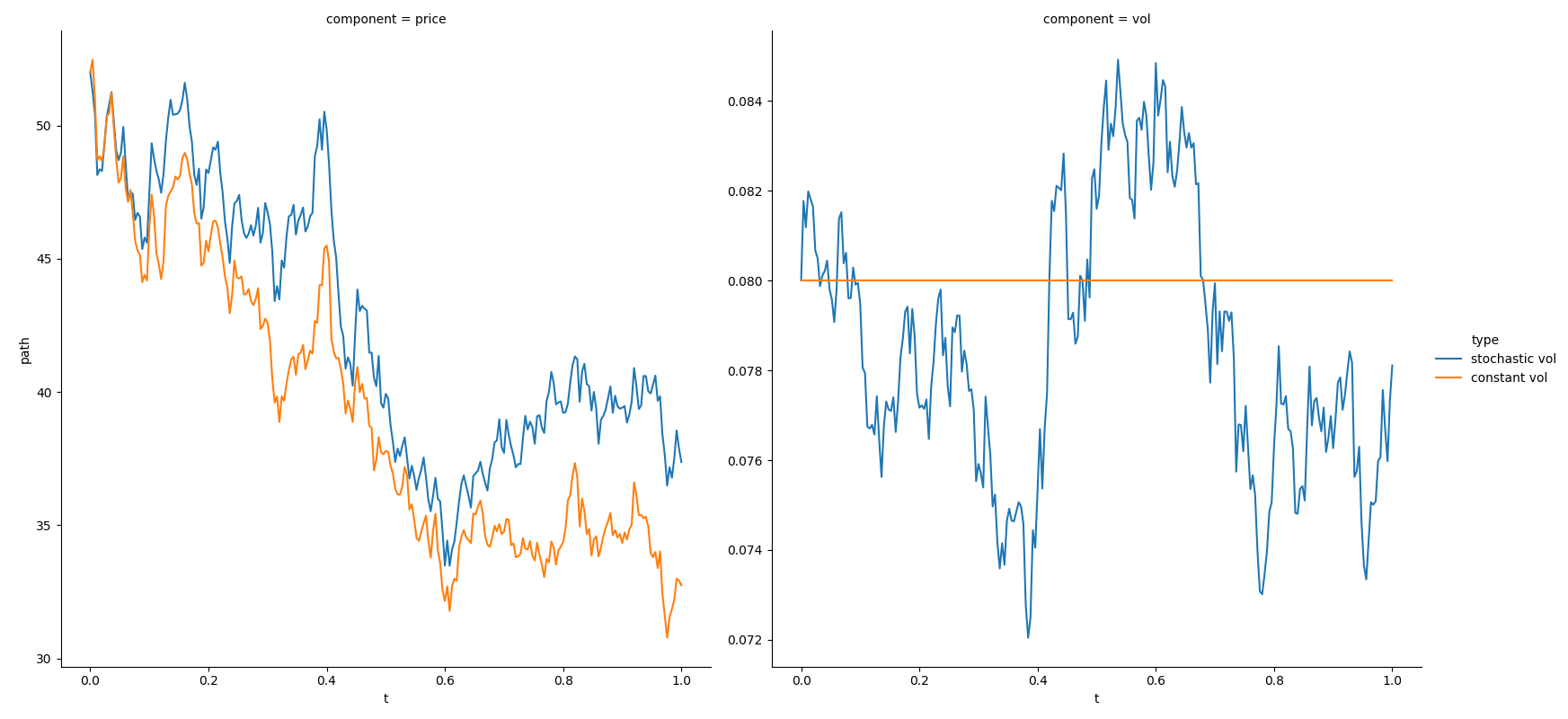

由于 evolve 函数将离散化计算中对布朗运动的离散化以参数形式暴露了出来,使得用户可以容易地显现出随机波动率对资产价格序列的影响。下面的例子比较了一般 Black Scholes 过程和 Heston 过程,所模拟的资产价格除了波动率结构以外,都完全一致。

def testingStochasticProcesses2(seed):

refDate = ql.Date(27, ql.January, 2019)

riskFreeRate = 0.0321

dividendRate = 0.0128

spot = 52.0

cal = ql.China()

dc = ql.ActualActual()

rdHandle = ql.YieldTermStructureHandle(

ql.FlatForward(refDate, riskFreeRate, dc))

rqHandle = ql.YieldTermStructureHandle(

ql.FlatForward(refDate, dividendRate, dc))

spotHandle = ql.QuoteHandle(

ql.SimpleQuote(spot))

kappa = 1.2

theta = 0.08

sigma = 0.05

rho = -0.6

v0 = theta

hestonProcess = ql.HestonProcess(

rdHandle, rqHandle, spotHandle, v0,

kappa, theta, sigma, rho)

volHandle = ql.BlackVolTermStructureHandle(

ql.BlackConstantVol(refDate, cal, np.sqrt(v0), dc))

bsmProcess = ql.BlackScholesMertonProcess(

spotHandle, rqHandle, rdHandle, volHandle)

unifMt = ql.MersenneTwisterUniformRng(seed)

bmGauss = ql.BoxMullerMersenneTwisterGaussianRng(unifMt)

dt = 0.004

numVals = 250

dw = ql.Array(2)

x = ql.Array(2)

x[0] = spotHandle.value()

x[1] = v0

y = x[0]

htn = pd.DataFrame(

dict(

t=np.linspace(0, dt * numVals, numVals + 1),

price=np.nan,

vol=np.nan))

bsm = pd.DataFrame(

dict(

t=np.linspace(0, dt * numVals, numVals + 1),

price=np.nan,

vol=v0))

htn.loc[0, 'price'] = x[0]

htn.loc[0, 'vol'] = x[1]

bsm.loc[0, 'price'] = y

for j in range(1, numVals + 1):

dw[0] = bmGauss.next().value()

dw[1] = bmGauss.next().value()

x = hestonProcess.evolve(htn.loc[j, 't'], x, dt, dw)

y = bsmProcess.evolve(bsm.loc[j, 't'], y, dt, dw[0])

htn.loc[j, 'price'] = x[0]

htn.loc[j, 'vol'] = x[1]

bsm.loc[j, 'price'] = y

htn = htn.melt(

id_vars='t',

var_name='component',

value_name='path')

htn['type'] = 'stochastic vol'

bsm = bsm.melt(

id_vars='t',

var_name='component',

value_name='path')

bsm['type'] = 'constant vol'

htn_bsm = pd.concat([htn, bsm])

sn.relplot(

x='t',

y='path',

data=htn_bsm,

col='component',

hue='type',

kind="line",

height=8,

facet_kws=dict(sharey=False))

testingStochasticProcesses2(100)

参考文献

- Andersen, Leif. 2008. Simple and efficient simulation of the Heston stochastic volatility model. Journal of Computational Finance 11: 1–42.

QuantLib 金融计算——随机过程之 Heston 过程的更多相关文章

- QuantLib 金融计算——随机过程之一般 Black Scholes 过程

目录 QuantLib 金融计算--随机过程之一般 Black Scholes 过程 一般 Black Scholes 过程 如果未做特别说明,文中的程序都是 Python3 代码. QuantLib ...

- QuantLib 金融计算——随机过程之概述

目录 QuantLib 金融计算--随机过程之概述 框架 用法与接口 如果未做特别说明,文中的程序都是 Python3 代码. QuantLib 金融计算--随机过程之概述 载入模块 import Q ...

- QuantLib 金融计算

我的微信:xuruilong100 <Implementing QuantLib>译后记 QuantLib 金融计算 QuantLib 入门 基本组件之 Date 类 基本组件之 Cale ...

- QuantLib 金融计算——高级话题之模拟跳扩散过程

目录 QuantLib 金融计算--高级话题之模拟跳扩散过程 跳扩散过程 模拟算法 面临的问题 "脏"的方法 "干净"的方法 实现 示例 参考文献 如果未做特别 ...

- QuantLib 金融计算——QuantLib 入门

目录 QuantLib 金融计算--QuantLib 入门 简介 主要功能 安装与使用 学习指南 The HARD Way The EASY Way QuantLib 金融计算--QuantLib 入 ...

- QuantLib 金融计算——数学工具之求解器

目录 QuantLib 金融计算--数学工具之求解器 概述 调用方式 非 Newton 算法(不需要导数) Newton 算法(需要导数) 如果未做特别说明,文中的程序都是 Python3 代码. Q ...

- QuantLib 金融计算——数学工具之优化器

目录 QuantLib 金融计算--数学工具之优化器 概述 Optimizer Constraint OptimizationMethod EndCriteria 示例 Rosenbrock 问题 校 ...

- QuantLib 金融计算——案例之普通欧式期权分析

目录 QuantLib 金融计算--案例之普通欧式期权分析 概述 普通欧式期权公式法定价 1. 配置期权合约条款 2. 构建期权对象 3. 配置定价引擎 4. 计算 题外话:天数计算规则 Quote ...

- QuantLib 金融计算——收益率曲线之构建曲线(5)

目录 QuantLib 金融计算--收益率曲线之构建曲线(5) 概述 Nelson-Siegel 模型家族的成员 Nelson-Siegel 模型 Svensson 模型 修正 Svensson 模型 ...

随机推荐

- 无生物学重复RNA-seq分析 CORNAS: coverage-dependent RNA-Seq analysis of gene expression data without biological replicates

无生物学重复RNA-seq分析 CORNAS: coverage-dependent RNA-Seq analysis of gene expression data without biologic ...

- [Selenium]重写拖拽dragWidgetToElementContainner()

public void dragWidgetToElementContainner(String widgetName, String targetPosition){ WebElement widg ...

- Redis安装部署、Jedis的使用

一.NoSQL概述 为什么需要NoSQL High performance -高并发读写 Huge Storage - 海量数据的高效率存储和访问 High Scalability && ...

- 打开Android Studio时报Unable to access Android SDK add-on list

第一次安装Android studio时候弹出unable to access android sdk add-on list原因是你电脑没有SDK而且你下载的android studio又是不带SD ...

- Oracle查看字符集

select * from nls_database_parameters where parameter like 'NLS%CHARACTERSET';

- myeclispe2014启动后报错 Subclipse talks to Subversion via a Java API that requires access to native libraries.

解决方案: Window -> Preferences -> Team -> SVN, 将SVN接口的Client修改为如图所示

- 为iOS项目添加Daily Build

很多人在说到Daily Build的时候总是喜欢背书.背书就背书吧,总比混迹软件行业连书都没看过的强.很久以前遇到一个奇葩.每次到代码提交测的通知就着急忙慌的催促组员赶紧干活,开始严重加班,晚饭都不吃 ...

- Java Annotation Processors

Table Of Contents 1. Introduction 2. When to Use Annotation Processors 3. Annotation Processing Unde ...

- github注册与使用

个人信息: 姓名:赵建 学号:1413042015 班级:网络工程141班 兴趣爱好:码代码,看电影,折腾linux github注册: 首先在地址栏输入https://www.github.com, ...

- Java Web系列:Java Web 项目基础

1.Java Web 模块结构 JSP文件和AXPX文件类似,路径和URL一一对应,都会被动态编译为单独class.Java Web和ASP.NET的核心是分别是Servlet和IHttpHandle ...